BLOCKCHAIN: Conceptos y aplicaciones potenciales en el área tributaria (1/3)

1. BITCOIN: EL ORIGEN

Presentado en 2008 por Satoshi Nakamoto (seudónimo de persona o grupo de personas todavía no identificados), el concepto de la moneda digital o criptomoneda Bitcoin trajo como soporte para su implementación la tecnología blockchain.

Sin ningún punto central de control, Bitcoin utiliza la tecnología blockchain para conectar redes peer-to-peer (P2P)[1], algoritmos criptográficos, almacenamiento distribuido y mecanismos de consenso descentralizados. Todo software es público y obtenible en la Internet.

El usuario no necesita una identificación formal: para participar, basta bajar el software y obtener un par de llaves criptográficas.

La idea central de la creación de Bitcoin es facilitar el intercambio de dinero de modo seguro, electrónico y sin la asistencia de intermediarios (i.e., bancos). No depende de la confianza de un emisor o institución financiera. Las transacciones son validadas por los nodos de la red P2P y registradas en bloques de un banco de dados distribuido (ledger o libro-mayor). Es decir, cada nodo puede verificar localmente todas las transacciones realizadas. Algoritmos sofisticados, sellos de tiempo y llaves criptográficas garantizan la inmutabilidad de las transacciones y resuelven el problema del “doble gasto”. Las transacciones generadas por los utilizadores son diseminadas por todos los nodos de la red y agrupadas en bloques en cada nodo. Cada nodo compite para tener su bloque incluido a la cadena.

Para incluir un bloque de transacciones en el banco de datos distribuido, se pone en marcha un mecanismo de consenso entre los nodos, denominado “Prueba de Trabajo” (Proof of Work – PoW): los nodos con capacidades especiales, nombrados “mineros”, compiten en la resolución de un puzzle matemático basado en cálculos de hash, altamente dispendiosos en términos de gasto de CPU y, por extensión, de electricidad. El nodo ganador tiene el derecho de registrar su bloque de transacciones y además obtiene una remuneración en nuevos Bitcoins[2]. El mecanismo de consenso, asimismo, contribuye para garantizar la seguridad de la red. Los bloques de transacciones son conectados secuencialmente por medio de mecanismos criptográficos (cadena de bloques) y son también inmutables.

En términos prácticos, la red Bitcoin calibra su mecanismo de consenso para registrar un bloque de transacciones a cada diez minutos o más. Con esta latencia, el sistema es indicado para transferencia de valores, pero no puede ser usado para pagar un café en Starbucks…

Otras criptomonedas, con distintos mecanismos de consenso, pueden tener latencias mucho más bajas.

El valor del Bitcoin ha variado enormemente en el tiempo. Actualmente, muchos la consideran un activo y no una moneda. A fines de junio de 2017, 1 bitcoin era equivalente a USD 2.600,00.

Actualmente existen más de 700 criptomonedas en el mundo, denominadas altcoins.

Algunos países ya emitieron sus criptomonedas nacionales, como Túnez (e-Dinar) y Senegal (eCFA). Otros gobiernos, como Canadá e Inglaterra, también planean adoptar sus criptomonedas nacionales.

Para más informaciones sobre Bitcoin, acceder: https://bitcoin.org/es/

2. BLOCKCHAIN: CÓMO FUNCIONA

Aunque haya sido creado para soportar una criptomoneda, el blockchain puede ser utilizado para registrar contratos, documentos, propiedades[3], patentes, productos, etc. Extensiones de la tecnología soportan contratos inteligentes (cuyos términos son aplicados de forma automática y digital) y otras aplicaciones.

Asimismo, para otras aplicaciones, su estructura básica permanece la misma descripta anteriormente. Esencialmente, lo que cambia son los mecanismos de consenso adoptados.

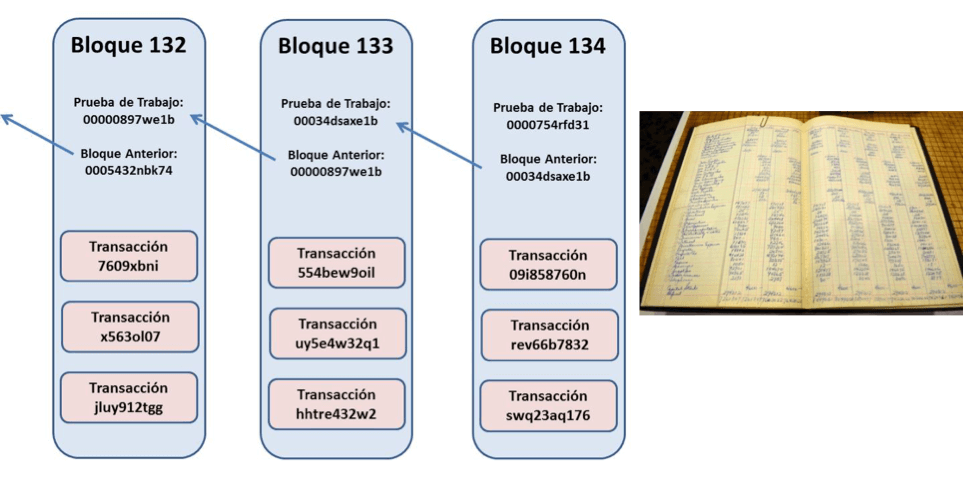

La figura 1 a continuación explica sucintamente la estructura del libro-mayor del Bitcoin:

Figura 1: Esquema del blockchain

Fuente: Adaptado de Rojas, H.[4]

El blockchain puede ser definido como un libro-mayor público, distribuido, que mantiene una lista siempre crecente de registros o transacciones, reunidas en bloques, que son seguros contra cualquier revisión o adulteración y son totalmente rastreables. Cada computador en la red es un nodo, que posee una copia idéntica de la cadena de bloques (blockchain). Si algún nodo es comprometido (hacking, sabotaje, falla de hardware), todos los otros nodos mantendrán el libro-mayor íntegro.

Los componentes de la tecnología blockchain son:

- Criptografía de llave privada y sellado de tiempo

- Red distribuida P2P

- Banco de dados (o libro-mayor) compartido

- Mecanismo de consenso

- Incentivos para que los participantes procesen las transacciones, almacenen los datos y cuiden de la seguridad[5]

Se observa que las tecnologías utilizadas son conocidas. Lo que se distingue es el modo como son integradas, por medio del mecanismo de consenso.

Mecanismos de Consenso

El mecanismo de consenso depende de las características del servicio: puede ser muy complejo y costoso, como el descripto anteriormente para la moneda Bitcoin (“Prueba de Trabajo – PoW”), o más sencillos.

Se observa que la función del mecanismo de consenso es definir cuál bloque de transacciones será escrito en el libro-mayor distribuido y que el mismo sea único, además de impedir que adversarios quiebren o dañen la cadena de bloques.

Servicios de blockchain públicos, con usuarios no identificados y sin ningún tipo de control centralizado, requieren mecanismos de consenso más sofisticados.

Además, otros mecanismos de consenso pueden ser utilizados en sistemas basados en blockchain.

Uno de los más conocidos es la Prueba de Participación (Proof of Stake- PoS): los nodos validadores o “mineros” deben invertir en monedas del sistema (en la Prueba de Trabajo, los validadores invierten en capacidad computacional, conforme descrito anteriormente). Si un validador tiene invertido 300 monedas y otro tiene 100, el primero tendrá tres veces más probabilidad de ser elegido validador de un bloque. Todavía el bloque tiene que ser acordado con otros validadores para ser escrito en la cadena blockchain. La remuneración de los validadores viene de las mismas transacciones, es decir, no hay una “fuente” de monedas como en Bitcoin.

Contratos Inteligentes (Smart Contracts)

Un contrato inteligente es un programa informático que facilita, asegura, hace cumplir y ejecuta acuerdos registrados entre personas y organizaciones utilizando la tecnología blockchain. Cuando se dispara una condición pre-programada, el contrato inteligente ejecuta la cláusula contractual correspondiente. Tienen como objetivo brindar una seguridad superior a la ley de contrato tradicional y reducir costos de transacción asociados a la contratación. Se dice que “el programa (de computador) es la ley”.

Pueden ser implementados en cualquier transacción que requiera un acuerdo registrado entre partes, como, por ejemplo, la contratación de productos financieros o de seguros, los depósitos en garantía, las operaciones de trading, de préstamos sindicados, o la gestión de colaterales.

El origen de los contratos inteligentes viene de 1990, pero la tecnología blockchain posibilitó su implementación de un modo más completo y seguro.

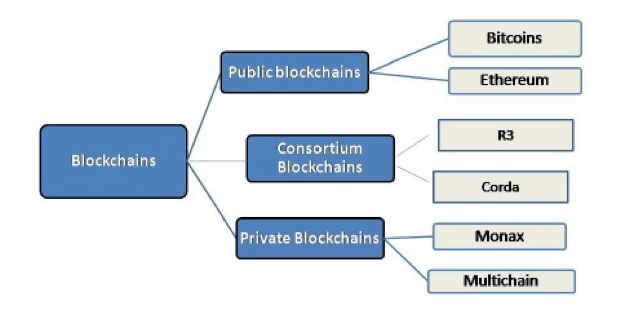

Tipos de blockchains:

Los blockchains pueden ser caracterizados en 3 tipos[6]:

2.1 Blockchain Público

Es un blockchain donde cualquier persona en el mundo puede: leer las transacciones; remitir transacciones y esperar que ellas sean incluidas en la cadena de bloques, desde que sean válidas; participar en el proceso de consenso. Estos blockchains son asegurados por componentes de consenso denominado cryptoeconomics – una combinación de mecanismos de verificaciones criptográficas e incentivos económicos, es decir, un principio general por el cual el grado de influencia de un participante en el proceso de consenso es proporcional a la cantidad de recursos económicos que ellos ponen en el sistema (en el caso de la Prueba de Trabajo, es la capacidad computacional utilizada y la remuneración para cada “vencedor”; en la Prueba de Participación, la selección está basada en inversión financiera directa y la remuneración para cada elegido, con multas para atrasos en la preparación de los bloques – es decir, hay que invertir también en capacidad computacional).

Son blockchains totalmente descentralizadas.

2.2 Blockchain Consorciado

Es un blockchain donde el proceso de consenso es controlado por un conjunto de nodos pre-seleccionados. Como ejemplo, se puede tener un consorcio de 15 instituciones financieras, cada una operando un nodo, con la condición de que por lo menos 10 instituciones deban firmar digitalmente un bloque para que el mismo sea válido.

Los derechos de leer bloques, interacción con blockchains públicos u otros derechos son definidos de acuerdo a políticas establecidas por el consorcio.

Son blockchains parcialmente descentralizadas.

2.3 Blockchain Privado

Es un blockchain donde los permisos para escribir son mantenidos centralizados en una organización. Los permisos de lectura pueden ser públicos o restringidos, en base arbitraria: depende de la aplicación y del análisis del gestor.

Figura 2: Tipos de blockchain[7]

Fuente: Gupta, A.[8]

Plataformas blockchain

Existen muchas plataformas para el desarrollo e implementación de sistemas blockchain, cada cual con sus peculiaridades.

Uno de los proyectos más ambiciosos en este contexto es desarrollado por la Fundación Linux, denominado HYPERLEDGER (www.hyperledger.org). Este proyecto presenta varias tecnologías blockchain orientadas a los negocios y tiene como miembros grandes empresas tradicionales y otras de menor porte, especializadas, como presentado en la figura 3.

Figura 3: miembros del Hyperledger

Fuente: hyperledger.org

Se puede consultar https://letstalkpayments.com/companies-providing-enterprise-grade-blockchain-solutions/ para más informaciones de proveedores de plataformas blockchain.

3. BLOCKCHAIN EN LA ADMINISTRACIÓN TRIBUTARIA (AT)

Las potencialidades de la tecnología blockchain extrapolan el universo de las criptomonedas. Varias aplicaciones fueron creadas, están en desarrollo o son evaluadas, incluyendo en el área gubernamental, tales como el registro de bienes, identidad ciudadana, cadenas de suministro, registros médicos, etc.

En el Fórum Económico Mundial de Davos, en 2016, más de 800 ejecutivos de tecnología y observadores fueron inquiridos sobre cuando ellos pensaban que los gobiernos iban a iniciar a cobrar tributos utilizando blockchain. El promedio de las respuestas fue 2023, con 73% de las respuestas mencionando 2025[9].

Otro tema de interés será el crecente desarrollo de la Internet de las Cosas – IoT (Internet of Things), que muchos especialistas creen ser un campo ideal para aplicación de blockchain[10]. Con billones de dispositivos inteligentes participando de una red global, desde neveras y cocinas hasta automóviles y barcos, se antevé un conjunto de aplicaciones maravillosas en distintas áreas. Pero, ¿por qué no también en el área tributaria? Estos dispositivos pasarán por varios cambios de status desde su fabricación (incluyendo cambio de propietario, upgrades, etc.) y algunos de estos cambios pueden ser de interés tributario.

Administraciones Tributarias ya se interesaran por aplicaciones de la tecnología blockchain y se perciben algunas acciones y estudios, asociados inicialmente con la academia, para identificar áreas para su aplicación en la gestión tributaria. Gestión y pago del IVA fueran las primeras aplicaciones concebidas, aunque al nivel académico, como veremos en el próximo capítulo.

Asimismo, se puede pensar en aplicaciones que requieran la coordinación de acciones entre administraciones tributarias; administraciones tributarias y contribuyentes; entre órganos internos de una Administración Tributaria. Típicamente, las aplicaciones tributarias serán desarrolladas en blockchains de los tipos privados o consorciados.

Especialistas alertan que el blockchain es un facilitador factible, pero no la solución completa. La ampliación del mundo digital y de la economía compartida seguramente forzará las ATs a buscar nuevas legislaciones, métodos y tecnologías para asegurar la colecta de los tributos. Blockchain sería un colaborador potencial en estos esfuerzos. Se admite que esta tecnología puede cambiar el modo como los tributos son cobrados: la responsabilidad por cobrar impuestos sobre ventas o ingresos puede, posiblemente, cambiar completamente desde las autoridades tributarias hacia los mismos participantes de la economía compartida[11].

Por otro lado, hay que considerar las inversiones realizadas en sistemas de información que, utilizando técnicas tradicionales o aún bancos de datos centralizados, ya realizan este tipo de coordinación, como ejemplo el SINTEGRA (Brasil) y la Factura Electrónica. En este caso, los puntos principales a ser evaluados son si la disponibilidad de información bajo el modelo blockchain será más amplia, rápida, segura y fidedigna, y, así siendo, hay que considerar los resultados que estas ventajas traerán al proceso de fiscalización y a la recaudación.

[1] Arquitectura de redes de computadores donde cada uno de los puntos de red funciona tanto como cliente como servidor, permitiendo compartir servicios y datos sin necesidad de un servidor central.

[2] El sistema Bitcoin posee una reserva de Bitcoins para remuneración de los “mineros”. Se estima que esta reserva se extinguirá por 2040.

[3] http://experienceclub.com.br/ucrania-usa-blockchain-em-terras/

[4]https://www.slideshare.net/hedugaro/tecnologia-blockchain-fundamentos-aplicaciones-y-posibilidades

[5] Eses incentivos pueden ser de orden monetaria, como en Bitcoin, o legales / reglamentarios, como en otras aplicaciones de blockchain.

[6] https://blog.ethereum.org/2015/08/07/on-public-and-private-blockchains/

[7] https://www.linkedin.com/pulse/blockchain-technology-types-components-dr-anita-gupta

[8] https://www.linkedin.com/pulse/blockchain-technology-types-components-dr-anita-gupta

[9] https://www.wsj.com/articles/what-blockchain-is-and-what-it-can-do-1466388185

[10] https://www.forbes.com/sites/delltechnologies/2017/06/27/how-blockchain-could-revolutionize-the-internet-of-things/#51436f5f6eab

[11] “How blockchain could improve the tax system”, PWC UK

21,076 total views, 14 views today

15 comentarios

Estimado Antonio, felicitaciones, pues he visto presentaciones sobre blockchain y efectivamente no me abrieran los ojos. Con tu blog empiezo a tener una visión mas clara. Es increíble como ese año el blockchain ha estado presente en las agendas de discusiones de los principales encuentros tributarios y, seguramente, en futuro próximo, será parte de nuestra realidad.

Gracias, Marcio.

Muy buen blog, un gran tema para el futuro de la tributación..

Gracias, Alejandro.

Me parece que la única finalidad del bitcoin es justificar los ingresos ilícitos y facilitar el comercio de actividades ilícitas como venta de armas, de drogas, corrupción, y etc. En Estados Unidos el FBI viene trabajando contra los websites dark net q utilizan de la bitcoin para la venta de armas, drogas, documentos falsos q don entregues en las casas del comprador via courier. Este es un mecanismo q debería ser combatido, y no explicado como una posibilidad de comercio digital. Nosotros ya tenemos la transacciones digitales mediante la tarjeta de crédito donde uno identifica lo comprador y se conoce el origen del dinero, diferente del bitcoin q uno no es identificado en las transacciones. Por lo tanto creo q el Estado siquiera puede dar publicidad a una tentativa de se ser con buen ojos un sistema que favorece aquellos q practican el ilícito como, terrorismo, corrupción, venta de drogas, armas y documentos ilegales. Todos estos ilícitos están recurriendo a la bitcoin por la dificultad q hoy se ha puesto para aquellos q practican el ilícito. Nosotros ya tenemos un muy buen mercado digital de compra y venta con la utilización de tarjetas de crédito y cuentas bancarias, no ha necesidad de un otro sistema que lo hace es esconder el origen del dinero. Por lo tanto, no hay q pensar en cómo tributar valores que son oriundos de ilicitud. Al momento que uno cogita en tributar a bitcoin significa dar credibilidad a un sistema moderno de lavage de dinero. Esto es un peligro para nuestra sociedad, además ahora que estamos teniendo varios avanzó contra corrupción en los países latino americanos.

Estimado Rodrigo. La publicación no trata de la tributación de criptomonedas, mas sí de aprovechar las tecnologías que las soportan (blockchain) para mejorar la gestión tributaria. Como se menciona en el Capítulo 3, en el Fórum Económico Mundial de Davos, en 2016, más de 800 ejecutivos de tecnología y observadores fueron inquiridos sobre cuando ellos pensaban que los gobiernos iban a iniciar a cobrar tributos utilizando blockchain. El promedio de las respuestas fue 2023, con 73% de las respuestas mencionando 2025. En el Capítulo 4.2 también se presenta una propuesta (académica) de institución de una criptomoneda controlada por el gobierno («VATCoin»), que sería utilizada solamente para pago del IVA en una determinada comunidad de países. Determinados gobiernos, como en Estonia, ya usan la tecnología blockchain no solamente en el área tributaria, pero también para la gestión de los registros civiles y de inmuebles. Como se puede observar, es una tecnología importante de ser evaluada. Gracias!

A mi visión de lector la publicación si habla del bitcoin, incluso explica todo su funcionamiento. La misma da notoriedad a una plataforma tecnológica que fue idealizada para esconder los usuarios mediante criptogramas. Tal plataforma que es contrario a los principios de transparencia y de legalidad que deben ser los guías de una administración tributaria igualitaria y eficaz. La aceptación del blockchain como una manera del fisco recaudar los tributos sería temerario y contra-senso. En muchos países la administración tributaria consiguió acabar con el secreto bancario debido al principio de la transparencia y sobre todo de la misma tener la responsabilidad de proteger el patrimonio del estado con la finalidad de permitir una mejor distribución social.

Cualquier tipo de criptogramas no deben ser aceptos y mucho menos por administración tributaria, el ejemplo que cita de Estonia, no creo que seria ejemplo de eficiencia de gestion de administracion tributaria, hay que recordar que no tasa las ganancias de las corporaciones distribuidas fuera de su jurisdicción. Por lo tanto no creo q sea ejemplo a ser seguido, si la intención es una administración tributaria con justicia social. Afinal este es el principio mas noble y importante de la administración tributaria. Y justamente es lo que creo que el uso de tecnología criptogramada no lo trae, pues es una tecnología que trabaja en contra de la transparencia.

Una criptomoneda creada por el gobierno como has mencionado anteriormente, no puede ser aceptado por la administración tributaria, cuando ella lucho muchísimo para acabar con el secreto bancario, seguramente sería dar un paso atrás.

Texto abajo retirado del articulo del Departamento de Justicia Americano – The United States Department of Justice (https://www.justice.gov/opa/pr/court-authorizes-service-john-doe-summons-seeking-identities-us-taxpayers-who-have-used) que afirma la existencia de evasión de tributos por la utilización de la tecnologia blockchain mediante bitcoins:

«Virtual currency, as generally defined, is a digital representation of value that functions in the same manner as a country’s traditional currency. There are nearly a thousand virtual currencies, but the most widely known and largest is bitcoin. Because transactions in virtual currencies can be difficult to trace and have an inherently pseudo-anonymous aspect, taxpayers may be using them to hide taxable income from the IRS. In the court’s order, U.S. Magistrate Judge Jacqueline Scott Corley found that there is a reasonable basis for believing that virtual currency users may have failed to comply with federal tax laws».

La verdad q cualquier criptograma, criptomoneda solo sirve para esconder aquellos que ganan su dinero a través de práctica ilícita. Lo que necesitamos hoy es transparencia. Pero lo que me asusta es como un tema de este de blockchain esta sendo deliberado en foros para el uso de la administración tributaria. En Estados Unidos la mayoría de los estados no permite la transacción de las cripto monedas porque se sabe que detrás de ellas vienen los terroristas, corruptos, traficantes y aquellos que justo quieren escapar de pagar tributos. Nosotros tenemos que caminar para la transparencia y no andar con el carro para tras. La blockchain en mi visión es una estructuración societaria offshore de acciones al portador moderna pero de mucho más eficacia. Aceptar el blockchain como una modalidad tecnológica a ser aplicada como sugiere su artículo sería abrir la puerta para todo el mercado negro de bitcoin que es financiado por terroristas, traficantes, corruptos y evasores. Yo como padre de 2 hijos no puedo aceptar y voy a trabajar para que esta tecnología de blockchain no sea aplicada en ningún país democrático que siga los principios de legalidad y transparencia.

De todas las maneras, yo entiendo su entusiasmo como técnico en informática, pero como medio tecnológico de uso para nuestra sociedad no es aceptable. De nuevo lo que necesitamos es más transparencia y no menos, y justo esto es que todas las administraciones tributarias de países q sieguen sus principios constitucionales buscan. Por lo tanto, cualquier tecnología q busca la falta de transparencia debe ser abortada y mucho menos discutida en foros tributarios. Todo esto por una simples cuestión de lógica social.

Estimado Rodrigo, entiendo su preocupación con el uso generalizado de criptomonedas públicas. No trato de eso en la publicación. Si usted observa los 3 posts sobre el tema, bitcoin es utilizado para introducir la tecnología subyacente a su implementación, el blockchain. No se propone en ningún momento el uso de bitcoin u otras criptomonedas públicas para transacciones tributarias o comerciales.

Y entre las principales ventajas del registro de transacciones bajo blockchain están especialmente la seguridad e integridad como un modo nativo de la tecnología. Varios gobiernos investen pesado en múltiples uso de esta tecnología, que no debe ser estigmatizada solamente por su origen. Toda nueva tecnología trae discusiones de varios ámbitos, así fue con la Internet en el pasado, está a ser con blockchain y será con la Internet de las Cosas (IoT). Es saludable que así sea, pues aclara conceptos, antevé posibles problemas y promociona ajustes en programas / investigaciones. Saludos.

Rodrigo…las monedas virtuales como las monedas y el efectivo físico conllevan ambos pros y contras…si critica al Bitcoin, hagalo también por favor con el efectivo…ya que el Bitcoin no inventó ningún problema…son problemas que han venido de antes, y le recuerdo que la evasión fiscal se da incluso dentro del mismo sistema financiero, no por eso criticaremos el sistema financiero y condenarlo a ser proclive a la evasión y las actividades ilícitas no?

Buenas tardes. Me agrada leer ese tipo lecturas profesionales, especializadas y resumidas. Aquí un breve comentario para recordar relacionado al tema: “Entonces ese es el problema global, está definido es posible empezar a ajustar y actualizar las normas tributarias de cada nación para aumentar las facultades de las Administraciones Tributarias en el uso de sistemas electrónicos, telemáticos e informáticos; claro que el crecimiento de la economía digital crece más rápido, también se tienen que establecer Procedimientos Tributarios (procedimiento de fiscalización, procedimiento de cobranza coactiva, procedimiento contencioso tributario y no contencioso) para las nuevas situaciones encontradas en la economía digital y establecer cuáles son las infracciones y recordar también que los centros internacionales de trabajo mancomunado tales como la OCDE (Organización para la Cooperación y el Desarrollo Económico) y la CIAT establecen la no aceptación de las criptomonedas (moneda virtual, moneda electrónica) por reunir efectos nocivos”.

Te invito a leer y compartir mi blog. Sigue el siguiente enlace: http://kirk-douglas-z.blogspot.pe/

Gracias, Kirk. En los 3 posts sobre este tema, el foco es el uso de la tecnología subyacente a las criptomonedas (blockchain) en mecanismos para mejorar la gestión tributaria. Además, en el tercer post, se discute una propuesta académica de creación de una criptomoneda específica para pago de IVA en determinada comunidad de países.

Conforme se mencionó en este blog, varios países ya establecieron criptomonedas nacionales (bajo gestión del gobierno) y otros avanzan para eso.

Asimismo la tecnología blockchain se expande, empresas y bancos crean proyectos para su uso.

https://guiadobitcoin.com.br/banco-central-da-russia-esta-desenvolvendo-uma-moeda-digital-nacional/

https://guiadobitcoin.com.br/mega-banco-de-wall-street-esta-desenvolvendo-uma-blockchain-privada-do-ethereum/

https://guiadobitcoin.com.br/maior-companhia-aerea-da-russia-agora-usa-a-blockchain-ethereum-para-emissao-de-passagens-aereas/

Security Exchange of United States denega bitcoin ETF

https://www.forbes.com/sites/laurashin/2017/03/10/sec-rejects-winklevoss-bitcoin-etf-sending-price-tumbling/#7c15e445643c

Estimado Rodrigo, muchos no consideran bitcoin una «moneda», pero si un «activo»… el principal motivo es su enorme variación – probablemente especulativa – en el tiempo.

En https://www.coindesk.com/price/ se puede verificar la variación de la criptomoneda en relación al dólar, en un determinado periodo de tiempo. Considerando un año, de julio de 2016 hasta abril de 2017, bitcoin varió de aprox. 800 usd hasta 1.100… pero a partir de alí hasta ahora, la moneda sufrió bajadas y subidas bruscas, y actualmente está alrededor de 2.600 USD!!!!

Creo que las discusiones sobre el uso comercial generalizado de las criptomonedas públicas, como bitcoin o ethereum, seguirán candentes. Pero las criptomonedas nacionales o de uso específico son bastante interesantes para evaluación por las ATs. Y la tecnología blockchain, que sostiene la implementación de las criptomonedas, ciertamente tiene calidades aprovechables para mejorar los sistemas informáticos y la gestión tributaria.

Gracias Antonio, aca dejo el enlance de un interesante articulo de CNBC que habla sobre el tema https://www.cnbc.com/2017/08/04/icos-may-be-seen-as-securities-by-u-s-and-singapore-regulators.html, vale la pena la lectura, explica mi punto de vista.

Gracias, Rodrigo, por los comentarios.