BLOCKCHAIN: Conceptos y aplicaciones potenciales en el área tributaria (3/3)

4. PROPUESTAS PRÁCTICAS DE USO EN LA ADMINISTRACIÓN TRIBUTARIA: PRESENTACIÓN Y COMENTARIOS (continuación)

4.2 VATCoin – La criptomoneda para pagos del IVA en el GCC[1]

Ainsworth, Alwohaibi & Cheetham[2] proponen para el Consejo de Cooperación del Golfo (GCC) la adopción conjunta del modelo DICE (acogido en la UE) a ser implementado en blockchain y una criptomoneda específica para pagamentos del IVA (VATCoin), a partir de 2018.

Las características metodológicas y técnicas para la implementación de DICE en blockchain, así como de las criptomonedas en general, fueron tratadas anteriormente en este documento. A continuación, se resume la propuesta presentada2.

VATCoin y DICE blockchain – características específicas del GCC

VATCoin no será una moneda especulativa. Será siempre fija con relación a la moneda local. El IVA será pago, remitido y cobrado solamente en VATCoins. Exclusivamente el gobierno podrá convertir VATCoin en moneda corriente y eso solamente ocurrirá en una cantidad limitada de instancias.

La cantidad de nodos suministrados por una jurisdicción será proporcional al PIB (Producto Interno Bruto) de cada jurisdicción con relación al PIB agregado del GCC. Cada empresa involucrada con transacciones en VATCoin tendrá acceso a todos los registros de sus transacciones efectivadas.

El blockchain a ser construido será extensivo a todos los 6 países miembros del GCC, y el tiempo aproximado de agregación de nuevos bloques será de 10 minutos. El mecanismo de verificación y sellado digital será por votación de 75% de los nodos activos en la red.

Se asume que los VATCoins serán generados centralmente, en el Centro de Computación del GCC en Riad, Arabia Saudita, para uso de todos los países miembros. Las empresas comprarán VATCoins para uso en sus transacciones comerciales, y los mismos permanecerán en sus cuentas en la nube GCC, y transferidos entre empresas conforme se den las transacciones. Los VATCoins podrán ser convertidos en moneda local solamente por pedido al gobierno.

Los pagos en VATCoins serán realizados por medio de “contratos inteligentes” (ver capítulo 2), embutidos en la documentación de las facturas.

Regla tributaria

Los VATCoins pagados y recibidos serán validados en tiempo real y añadidos al blockchain.

Después de un periodo de espera, un contrato inteligente emitirá diariamente los reintegros, cuando la cuenta de un contribuyente mostrar un balance negativo de IVA debido. El balance diario de las cuentas en VATCoin será la regla.

El periodo de espera, después del cual una persona estará absolutamente segura que una transacción finalizó, será medido por el tiempo que consume añadir 6 bloques al blockchain después que el último VATCoin referenciado en una declaración fue añadido al blcokchain. En algunos casos, un análisis de riesgo puede atrasar reintegros.

Se observa que los reglamentos tributarios estarán codificados en programas de computador.

Ejemplo del esquema

En el ejemplo presentado por los autores de la propuesta, será asumido que: existe un framework con la provisión de VATCoin (criptomoneda de pagos del IVA) y DICE (obtención de datos de las transacciones por medio digital); todos los seis países del GCC adoptan una tasa de 5% para el IVA; se emplea el concepto de ventanilla única en la comercialización intra-Golfo.

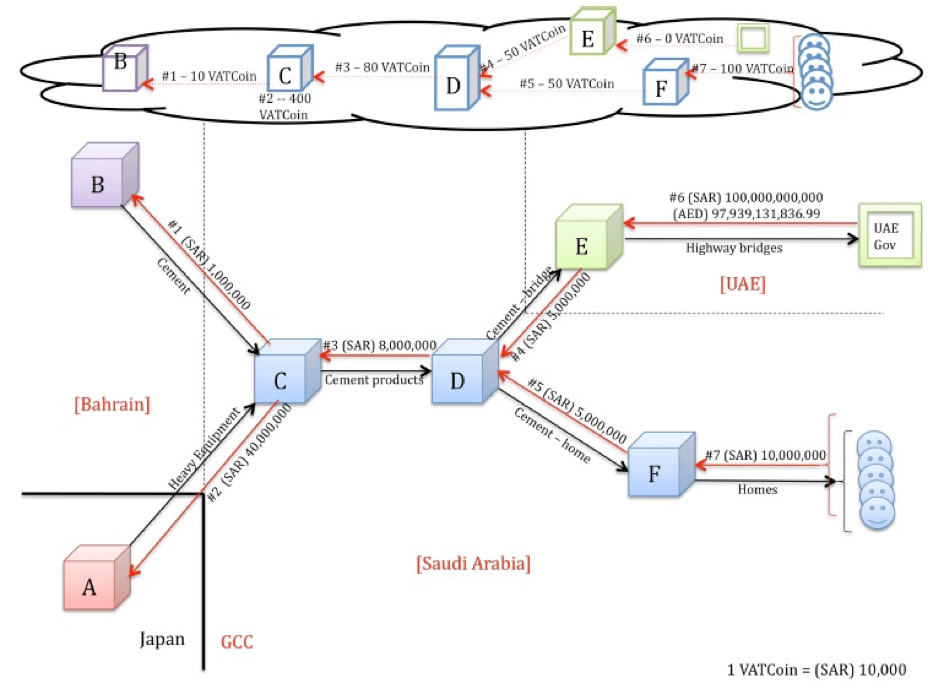

“C” es una empresa en Arabia Saudita que manufactura materiales basados en concreto. Ellos tienen gran suministro de arena y agua en Arabia Saudita, pero necesitan adquirir (SAR) 1.000.000 en cemento de la empresa “B” en Bahréin y (SAR) 40.000.000 en equipos de construcción de la empresa “A”, en Japón.

Toda la producción de “C” es vendida a “D” por (SAR) 8.000.000, un distribuidor saudita de suministros para edificaciones. “D” revende mitad de su inventario por (SAR) 5.000.000 a un contratante “E” en los EEAAUU, que está construyendo puentes de carreteras para el gobierno (transacción exenta de IVA). “D” revende la otra mitad de su inventario por (SAR) 5.000.000 al contratante “F” en Arabia Saudita, que está construyendo casas en Riad.

Los EEAAUU pagan (AED) 97.939.131.836,99 por la construcción de puentes de carreteras, que es equivalente a (SAR) 100.000.000.000. Las cinco casas construidas por “F” son vendidas por (SAR) 2.000.000 cada.

La figura 6, a continuación, expone todas las transacciones mencionadas. El diagrama expone también el flujo de VATCoins en la nube GCC asociados a cada uno de los suministros realizados en productos de concretos. Se asume que 1 VATCoin = (SAR) 10.000.

Figura 6: Ejemplo de la propuesta VATCoin en marcha

Fuente: Ainsworth, Alwohaibi & Cheetham2

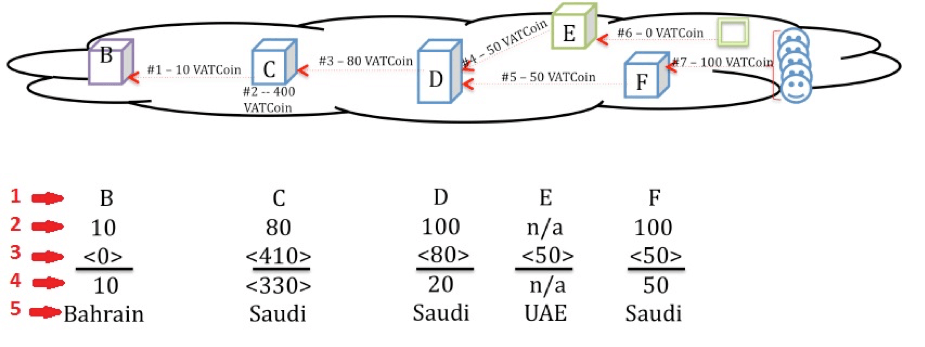

Balance

De acuerdo a lo establecido, se hará un balance diario de las cuentas en VATCoin en el sistema. Todas las transferencias de VATCoins ocurren en la nube del GCC. Considerando que las transacciones en el ejemplo anterior fueron realizadas y finalizadas sin identificación de riesgos, la figura 7 exhibe los resultados.

Figura 7: Balance de las cuentas en VATCoin

Fuente: Ainsworth, Alwohaibi & Cheetham2

“B”: Los 10 VATCoins recogidos por “B” son remitidos de la cuenta de Bahréin en la nube para la cuenta saudita, porque es presumido que opera una ventanilla única en el GCC. La declaración de “B” es llenada con la Administración Tributaria de Bahréin, pero los VATCoins van para el tesoro saudita.

“C”: “C” tiene interés en asegurar un reintegro de 330 VATCoins. Un contrato inteligente hará eso al final del día.

“D”: Los 20 VATCoins recogidos por “D” son enviados al tesoro saudita.

“E”: La transacción de “E” con el gobierno de los EEAAUU es exenta. Por el mecanismo de ventanilla única, “D” llenará una declaración en Arabia Saudita indicando que esta transacción representó un consumo en los EEAAUU. Como resultado, de la cuenta saudita en la nube GCC serán transferidos 50 VATCoins para la cuenta del tesoro de los EEAAUU en la nube GCC.

“F”: Los 50 VATCoins recogidos por “F” son transferidos al tesoro saudita.

El artigo original de Ainsworth, Alwohaibi & Cheetham, ya mencionado, explicita con detalles todo el guion del ejemplo

Se observa que coexistirán dos blockchains interoperables, que se retroalimentan: DICE, proveyendo el registro detallado de las transacciones de la actividad comercial, y VATCoin, que asegurará que ningún contribuyente retendrá IVA en moneda real. Además, la declaración de IVA será realizada por el gobierno, que la presentará al contribuyente para revisión.

Comentarios

La propuesta de VATCoin está coherente con un control automatizado del IVA, con validaciones de transacciones en tiempo real y proveimiento de informaciones on-line a la fiscalización. El uso de una criptomoneda específica impone más seguridad y automatización al sistema.

La centralización de la emisión del VATCoin y el proceso por el cual las organizaciones irán abastecerse y deshacerse de esta criptomoneda puede ser un punto débil.

La reciente crisis entre los países del GCC también podrá requerir una revaluación en algunos principios establecidos para el VATCoin y retardar la toma de decisiones sobre el tema.

5. LIMITACIONES Y AMENAZAS

No se tratará aquí de las limitaciones y amenazas a las criptomonedas de uso corriente en el mundo (ej: bitcoin), pero sí de las referentes a la tecnología blockchain. El uso de esas criptomonedas en el pago de tributos todavía no es considerado seriamente, principalmente por su volatilidad en términos de cotización. Con el adviento de criptomonedas nacionales, este escenario podrá cambiar.

Los sistemas basados en blockchain son sistemas que nunca olvidan… todo permanece registrado para siempre, aunque refleje fallas o errores. Algunos especialistas creen que esta característica, que es presentada como una ventaja fundamental, no es adecuada para el mundo real. Asimismo, empresas, como Accenture, están invirtiendo en cómo “editar” cadenas de blockchain[3].

La era de las “cosas” inteligentes conectadas a la Internet posiblemente en blockchains (IoT), presentada anteriormente como una fuente potencial de informaciones para la tributación, ostenta también amenazas de seguridad y ataques, a ser considerados. Vint Cerf, uno de los creadores de la Internet, comentó: “Para mí, un titular de pesadilla sería “100.000 refrigeradores atacan el Bank of America””…

Computadoras quánticas tendrán una potencia computacional mucho más grande que las actuales. Estas computadoras podrán factorizar grandes números rápidamente. Considerando que todo el sistema actual de criptografía está basado en este concepto, las computadoras quánticas – caso sean implementadas – colocarán en riesgo no solamente la implementación de blockchains, pero toda la infra-estructura criptográfica del mundo.

6. ¿CÓMO PROSEGUIR?

El uso de la tecnología blockchain es el nuevo hype tecnológico. El Prof. Christian Catalini, del MIT, comentó que siempre que una tecnología disruptiva surge y que la incertidumbre sobre sus casos de uso es alta, es seductor sobrevalorar sus beneficios e ignorar el hecho de que cambios tecnológicos toman tiempo para prosperar y requieren la adaptación de todo un ecosistema[4].

En el caso tributario, se perciben sus ventajas y posibles aplicaciones, en la academia se realizan estudios y evaluaciones, las administraciones tributarias manifiestan su entusiasmo por las potencialidades, pero hay que seguir realizando estudios y evaluaciones prácticas, de modo ordenado.

Una alternativa sería por intermedio de organizaciones internacionales de alcance regional o global que tratan del tema tributario, sin impedir que administraciones tributarias individuales realicen esfuerzos propios.

Estas organizaciones, que tienen entre sus miembros administraciones tributarias (sea directamente o por intermedio de sus gobiernos nacionales), pueden aprovecharse de las experiencias nacionales y organizar o direccionar / financiar acciones estructurantes.

El paso inicial podría ser una o más reuniones con las partes interesadas – academia, administraciones tributarias, organizaciones internacionales, consultorías – para discusiones preliminares y evaluación de áreas de actuación, grupos de trabajos, proyectos, financiación, etc.

Está comprobado que la unión de esfuerzos de las partes interesadas siempre resulta más eficaz.

ANEXO

REFERENCIAS ADICIONALES

Complementando a las referencias a lo largo del texto, incluyese las siguientes:

Tapscott & Tapscott, “Blockchain revolution”, 2016, Penguin Books NY

- Laurence, T., “Blockchain for dummies”, 2017, John Wiley & Sons NJ

- El site coindesk.com/information ofrece sumarios descriptivos para principiantes, sobre los más variados temas inherentes a criptomonedas: funcionamiento, tecnologías, mecanismos de consenso, ether (criptomoneda)

- Rojas, H., “Tecnología blockchain: fundamentos, aplicaciones, posibilidades”, https://www.slideshare.net/hedugaro/tecnologia-blockchain-fundamentos-aplicaciones-y-posibilidades

- Computerworld, “Blockchain: o que é e como funciona”, http://computerworld.com.br/blockchain-o-que-e-e-como-funciona

- Khan Academy, total de 9 vídeos técnicos sobre bitcoin y conceptos asociados, https://www.khanacademy.org/economics-finance-domain/core-finance/money-and-banking/bitcoin/v/bitcoin-what-is-it

- Castor, A., “A short guide to blockchain consensus protocols”, http://www.coindesk.com/short-guide-blockchain-consensus-protocols/

[1] Gulf Cooperation Council – Bahréin, Kuwait, Omán, Catar, Arabia Saudita, Emiratos Árabes Unidos (EAU).

[2] Ainsworth, Alwohaibi & Cheetham, “VATCoin: the GCCs cyptotaxcurrency”, Boston University School of Law, Working Paper 17-04, August 2016

[3] https://www.accenture.com/t20160927T033514__w__/us-en/_acnmedia/PDF-33/Accenture-Editing-Uneditable-Blockchain.pdf#zoom=50

[4] http://sloanreview.mit.edu/article/seeing-beyond-the-blockchain-hype/

4,861 total views, 4 views today

4 comentarios

Muchas gracias por el este trabajo en tres entregas que nos ha permitido tener una noción del tema a los que no hemos tenido a la fecha oportunidad de trabajarlo. Un saludo!

Gracias, José. Saludos.

Estimado Antonio, me parece un excelente articulo, no tengo los 2 escritos previamente, podrias enviarlos a mi casilla de mail, pues quisiera ver todo el analisis que has realizado,

Te felicito por tu calidad profesional cuando escribes

en lo que pueda serte de utilidad desde Argentina, conta con mi colaboracion

julian martin

Estimado lector.

Las dos primeras partes se encuentran en el propio Blog del CIAT. Usted puede accederlos desde el enlace a CIATBlog en la página principal.

Saludos.