Boom Minero, Política fiscal y Corrupción (i)

En lo que va del presente siglo, se renovó el interés en el estudio de la política fiscal y su relación con la renta generada en las industrias extractivas. Dos razones principales explican este resultado. Por un lado, en no pocos países, una parte significativa de los ingresos fiscales proviene de la renta que se genera en la explotación de recursos naturales no renovables. Por otro, el precio internacional de las materias primas -metales e hidrocarburos en particular- alcanzó niveles sin precedentes durante la década 2003-2012, lo que se tradujo en un incremento inusual de los ingresos fiscales.

En América Latina, si bien la década de bonanza minera impulsó procesos de crecimiento socio-económico, el fin del ciclo expansivo de los commodities hacia 2012-2013 trajo consigo una desaceleración del PIB y la caída de la recaudación, recordándonos la lección que nunca hemos terminado de aprender: la política fiscal se vuelve frágil e inestable cuando se sustenta –principalmente- en ingresos que se originan en la exportación de materias primas.

Sin embargo, tan importante como esta constatación lo es el preguntarse si durante el boom minero se recaudó todo lo que debía recaudarse. Es decir, ¿la política fiscal minera implementada durante la década de bonanza (2003-2012) fue la más adecuada para la apropiación óptima de la renta minera?

El Marco Teórico

El debate teórico en torno al binomio política fiscal – recursos naturales no renovables, ha girado en torno a cuál sería el instrumento ideal de tributación; es decir, aquel que: 1) deje en manos del productor el rendimiento normal de las inversiones, y 2) transfiera al Estado el máximo nivel de ingresos fiscales sin afectar la producción.

La teoría de la imposición en las industrias extractivas clasifica los instrumentos para obtener ingresos fiscales en tributarios y no tributarios. Para algunos autores, la imposición fiscal en las industrias extractivas debe basarse en la renta o beneficios que obtiene una empresa, es decir, en instrumentos tributarios (el Impuesto sobre Sociedades p.ej.); mas no en su producción o ventas, es decir, en instrumentos no tributarios (las regalías p.ej.). Las ventajas y desventajas que se atribuyen a uno u otro grupo de instrumentos generan discusiones acaloradas.

Las regalías o royalties: Son el pago que la empresa minera hace al Estado por el uso de un recurso natural de propiedad pública. Pueden adoptar diversas formas, pero su característica general es que se basan en la cantidad de recursos extraídos, en términos de valor o de unidad producida. No pocos autores consideran que las regalías son ineficaces (Boadway y Keen, 2013) y/o que afectarían en gran medida las decisiones de inversión de las empresas mineras (BID, 2013; Gómez et al., 2015).

La imposición sobre las rentas: Los impuestos que se imponen sobre la renta minera interferirían menos que las regalías en las decisiones de producción e inversión. Este grupo de instrumentos tributarios admite una amplísima variedad. La literatura especializada identifica al denominado “impuesto sobre la renta económica pura” como el más cercano al ideal de obtener el máximo de ingresos fiscales sin afectar el rendimiento normal de las inversiones. La “renta económica pura” de un recurso natural no renovable es definida como el excedente del valor bruto de producción que se obtiene después de restar todos los costos inherentes a la explotación de un depósito, incluyendo las remuneraciones de todos los factores de producción.

El caso del Perú

El Perú constituye un buen estudio de caso para evaluar la problemática planteada en este artículo, a saber, si la política fiscal minera fue la más adecuada para la apropiación óptima de la renta minera durante el alza del precio de los metales (2003-2012). En los años de mayor efervescencia del boom minero, la minería metálica aportó más del 60% de las exportaciones y contribuyó con poco más del 50% del Impuesto sobre Sociedades.

Política Fiscal frente a las Ganancias Extraordinarias

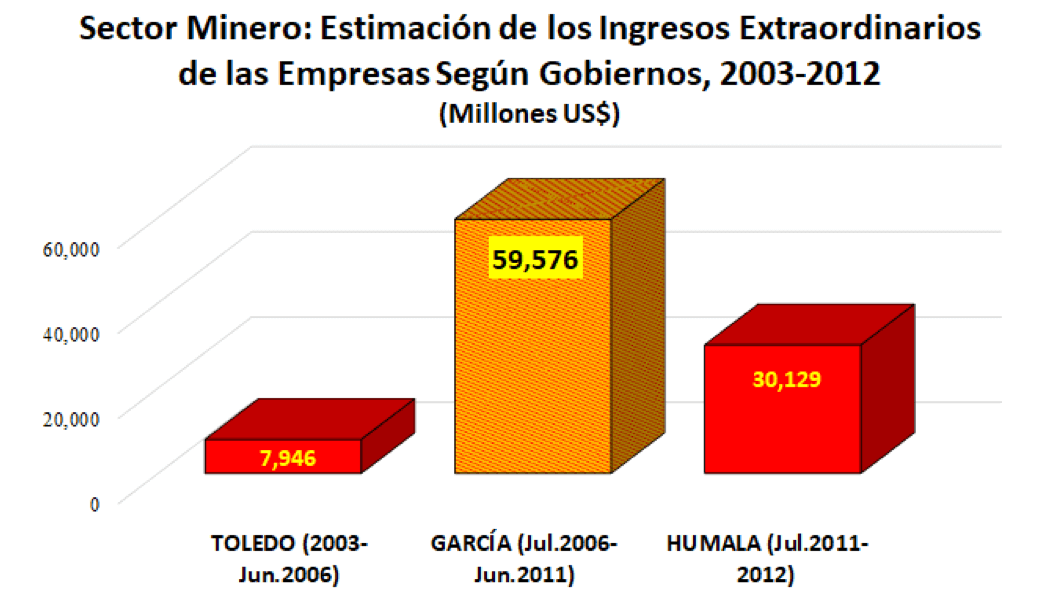

Durante la década de bonanza minera, tres Gobiernos se sucedieron en el Perú: el de Alejandro Toledo (julio 2001-julio 2006), el de Alan García (julio 2006-julio 2011) y el de Ollanta Humala (julio 2011-julio 2016), cada cual con predisposiciones distintas frente a la política fiscal minera.

Durante el Gobierno de Toledo (julio 2001-julio 2006), la política fiscal minera fue conformista. Se estableció el pago de regalías mineras en junio de 2004 (Antigua RM), del tipo ad-valorem; es decir, se aplicaba un porcentaje entre 1% y 3% sobre el valor de las ventas de concentrados. Instrumento valioso, pero que de poco sirvió: las empresas mineras más grandes del país no pagaron regalías porque se ampararon en sus Contratos de Estabilidad Tributaria (CET), ello a pesar de que el Tribunal Constitucional concluyó que las regalías no son un tributo y por ende debían ser pagadas por todas las empresas del sector.

Durante el Gobierno de García (julio 2006-julio 2011), las mineras obtuvieron sus mayores utilidades. Según estimaciones propias, los ingresos extraordinarios del sector minero debido al alza del precio de los metales sumaron US$ 97.651 millones durante 2003-2012: el 61% de ese total se registró durante dicho Gobierno.

Elaboración del autor.

A pesar de ello, la política fiscal minera de García fue la más pasiva y complaciente durante la década de bonanza. Se continuó cobrando solo las regalías y el Impuesto sobre Sociedades, sin tomar en cuenta el amplio abanico de instrumentos fiscales alternativos aplicados en el mundo para captar renta en las industrias extractivas (FMI, 2012). Las mineras más grandes siguieron sin pagar regalías: durante junio 2004 y septiembre 2011, once empresas habrían dejado de pagar US$ 1.619 millones por concepto de regalías (Mendoza y De Echave, 2016), monto mayor en 44% que las regalías pagadas por las 90 empresas que sí cumplieron con pagarlas en ese mismo período. Así, la muy parcial implementación de la Antigua RM evidenció la capacidad de las grandes mineras para hacer prevalecer sus intereses.

Al mismo tiempo, el Gobierno de García rechazaba la aplicación de un instrumento fiscal como el windfall tax, impuesto que grava las ganancias extraordinarias. En su lugar, optó por negociar con las mineras un “aporte voluntario” durante 2007-2011, decisión que no fue la mejor en términos de ingresos fiscales: 1) el 80,7% de los depósitos globales del referido “aporte voluntario” fue efectuado por siete empresas que contaban con CET y por ende no pagaban regalías. 2) Los US$ 626 millones que éstas depositaron, representaron solo el 51,9% de los US$ 1.205 millones que estas mismas empresas habrían dejado de pagar por concepto de regalías (Mendoza y De Echave, 2016).

Durante el Gobierno de Humala (julio 2011-julio 2016), se introdujeron cambios sustanciales en el régimen fiscal minero (septiembre de 2011) con el objetivo de hacer pagar regalías a las mineras que no lo venían haciendo. Se crearon el Impuesto Especial a la Minería (IEM), que comenzó a ser pagado por las empresas sin CET; el Gravamen Especial a la Minería (GEM), que recayó en las empresas que no pagaban regalías; y la Nueva Regalía Minera (Nueva RM). Hecho curioso, este cambio en la política fiscal minera no generó el fuerte rechazo que tuvo la imposición de la Antigua RM en 2004. ¿Cuál es la explicación?: los tres nuevos instrumentos fiscales tienen un común denominador: la base imponible es la utilidad operativa, ya no las ventas de concentrado como en el caso de la Antigua RM. Al aplicarse sobre las utilidades, la Nueva RM y el GEM dejan abierta la posibilidad para que las empresas manipulen sus costos y gastos con el propósito de reducir su utilidad operativa.

5,036 total views, 2 views today

2 comentarios

Interesante artículo. Mismas preguntas nos hicimos en un estudio sobre cuánto pagaron las empresas mineras en Nicaragua (disponible en: https://www.ieepp.org/media/files/La_Mineria_Industrial_en_Nic_Listo.pdf), en el que se concluye que, si bien en Nicaragua el marco tributario grava la renta de sociedades a las empresas mineras y establece una regalía del 3% sobre el valor de la producción exportable (caso particular para la explotación de oro y plata), el Estado de Nicaragua, obtuvo tan poca renta del periodo de boom de precios, especialmente porque este marco fiscal tributario (vigente desde 2001) no fue ni ha sido reformado oportunamente para reducir los amplios beneficios fiscales que se le otorgan a las empresas mineras en concepto de las amplias deducciones permitidas en sus estructuras de costos. La carga fiscal efectiva para las empresas mineras continúa siendo un misterio en Nicaragua, debido a la poca transparencia del sector, aunque podría situarse en torno el 5%.

Muy interesante el tema.

En realidad, la minería no paga prácticamente nada de impuestos en lugar ningún del mundo. Es una estafa a los países pobres – sigue siendo hoy como fue en los siglos anteriores, con la explotación del oro como principal ejemplo.

O sea, los países primermundistas (ricos) han extraído durante siglos el oro en América Latina y han generado pobreza en AL y riqueza en Europa. Hoy día las cosas siguen igual.

El caso Perú

Me parece importante acrecentar «El Caso Yanacocha»

«.. se concluye que la Empresa Minera Yanacocha, habría dejado de pagar impuestos por el procedimiento de aumentar artificialmente sus costos en un monto que llega por lo menos a US$1,186,787,957, a lo largo de su período de operación, especialmente desde que se inicia el boom de precios internacionales en el año 2006.»

El resumen del caso y el libro pueden ser descargado libremente en https://www.latindadd.org/2014/11/07/informe-elusion-tributaria-el-caso-yanacocha/

Es un buen estudio de caso, similar al de Nicarágua mencionado por Adelmo.

Cordiales saludos