Boom Minero, Política fiscal y Corrupción (ii)

La Precisión de los Instrumentos Fiscales

El cambio introducido en la forma de calcular las regalías mineras no se justifica. La Antigua RM no tuvo un impacto negativo en las decisiones de inversión de las empresas del sector como supone la teoría: entre 2004 y 2011, la inversión en minería se multiplicó en cerca de nueve veces y las utilidades de las 10 principales mineras se multiplicaron en poco más de cinco veces.

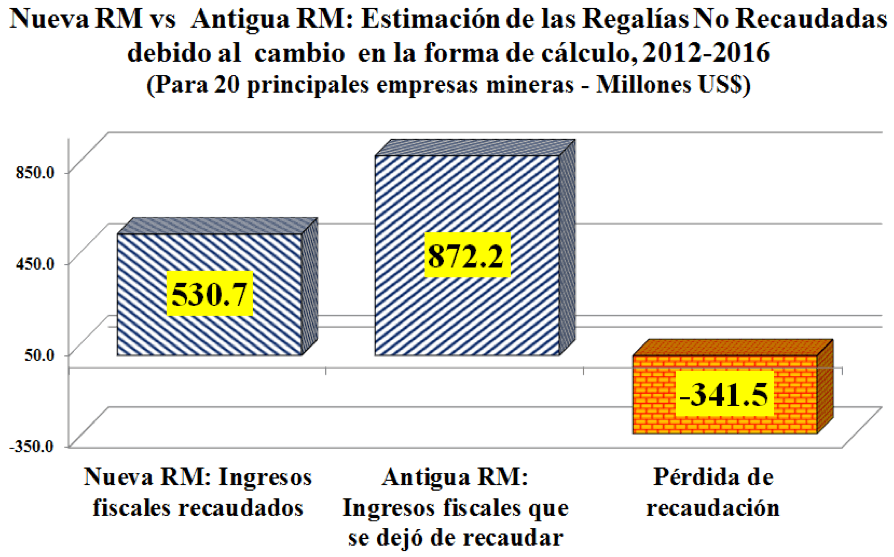

La Nueva RM –supuestamente más ventajosa que la Antigua RM- se paga desde noviembre de 2011; sin embargo, la inversión cayó en 57,2% entre 2013 y 2016. Similar tendencia se observa en las utilidades mineras. Por tanto, lo menos que puede decirse es que, para el período bajo análisis y en el caso concreto del Perú, la imposición de regalías ad-valorem no afectó la inversión ni las utilidades mineras. En cambio, la Nueva RM sí afectó la captación de la renta minera por parte del Estado. Según estimaciones propias, durante 2012-2016, 20 principales mineras pagaron por concepto de la Nueva RM, US$ 342 millones menos de lo que hubiesen tenido que pagar bajo el esquema de la Antigua RM.

Elaboración del autor.

En consecuencia, la política fiscal minera implementada en el Perú durante la década de bonanza se caracterizó por su extrema pasividad y complacencia, lo que no permitió un incremento de los ingresos fiscales en la misma medida en que aumentaban las utilidades extraordinarias del sector. Se trató de un régimen fiscal más bien “regresivo”, en el sentido que no permitió una participación creciente del Estado en la renta minera. La recaudación de ingresos fiscales provenientes de la renta minera estuvo por debajo de los estándares internacionales: si bien durante 2005-2008, el Estado captó en promedio anual el 54,9% de la renta minera antes de impuesto; este resultado bajó a 33,5% durante 2009-2012, y 18,8% durante 2013-216.

La necesidad de instrumentos fiscales alternativos

Desde febrero de 2016, el precio internacional de algunos metales se ha recuperado. Si bien la posibilidad de acercarse a los picos alcanzados durante la reciente bonanza minera está negada, también es cierto que esta recuperación se produce a partir de un piso que quedó establecido por encima de los niveles pre-bonanza. Por tanto, la caída del precio de los metales a partir de 2012-2013 no ha representado una catástrofe financiera para las mineras, sino más bien una reducción de sus ganancias extraordinarias, lo cual nos conduce a la siguiente pregunta: ¿por qué entonces los ingresos fiscales vinculados a la actividad minera se han desplomado?

En este contexto, el contar con una política fiscal dotada de instrumentos adecuados para la captura óptima de la renta minera es una necesidad latente para los países exportadores de recursos naturales no renovables. Es decir, una política fiscal minera alternativa, que supere los errores del pasado reciente, fortalezca sus instituciones y vaya de la mano con una política de inversión minera ambientalmente sostenible.

Una política fiscal minera basada solo en instrumentos ya tradicionales como el Impuesto sobre Sociedades y las regalías no es suficiente. Debiera explorarse otros instrumentos fiscales, como aquéllos que forman parte del grupo de los impuestos que gravan las “rentas puras”, que tienen la ventaja de dejar ganancias adicionales en manos de los inversionistas, pero al mismo tiempo permiten al Estado participar de manera progresiva en las utilidades extraordinarias. Este tipo de instrumentos debe aplicarse de manera complementaria a los instrumentos tradicionales ya mencionados.

Asimismo, las regalías mineras deben ser del tipo ad-valorem, pues las que se aplican sobre las utilidades deja amplios grados de libertad para que –en países con instituciones débiles y altos niveles de evasión- las empresas manipulen sus costos y gastos con el propósito de reducir sus utilidades. Es lo que la literatura especializada califica como “información asimétrica”, fallo del mercado particularmente acentuado en minería: el productor minero es el único que cuenta con buena información sobre la estructura y magnitud de los costos involucrados en su proceso de producción (Land, 2008), así como sobre los aspectos técnicos y comerciales de su proyecto productivo (FMI, 2012). Ello deja margen para una manipulación de los costos que busque disminuir artificialmente la tasa de retorno en cada uno de los proyectos que posee una misma empresa.

En el caso del Perú, desde 2011, los costos y gastos del sector minero crecieron a una tasa media anual de 6,9%, a pesar de que sus ventas cayeron en 3,8%. Ello tuvo dos efectos complementarios: 1) reducción de las utilidades y –por ende- del Impuesto sobre Sociedades. 2) Mayores devoluciones del Saldo a Favor del Exportador (porque se incrementaron las compras y el crédito fiscal), lo que redujo los ingresos fiscales netos del país.

Por tanto, para el éxito de esta política fiscal alternativa, resulta de particular importancia que la Administración Tributaria amplíe su control sobre los costos y gastos declarados, los precios de transferencia y las prácticas elusivas. En la búsqueda de este objetivo, el avanzar hacia un mayor involucramiento con los principios del Plan de Acción BEPS resulta impostergable, pues una de las principales características de las empresas mineras es que están vinculadas a grupos económicos transnacionales, con una alta capacidad para la planificación fiscal agresiva y lo que ello implica en términos de erosión de las bases imponibles y del traslado de beneficios.

Referencias

BID (2013): Recaudar no basta: Los impuestos como instrumento de desarrollo; editado por Ana Corbacho, Vicente Fretes y Eduardo Lora. Washington D.C.: Banco Interamericano de Desarrollo.

BOADWAY, Robin y Michael KEEN (2013): Rent Taxes and Royalties in Designing Fiscal Regimes for Non-Renewable Resources.

FMI (2012): Fiscal Regimes for Extractive Industries: Design and Implementation; Prepared by the Fiscal Affairs Department. Washington, D.C.: International Monetary Fund (IMF).

GÓMEZ SABAÍNI, Juan Carlos; JIMÉNEZ, Juan Pablo y Dalmiro MORÁN (2015): El impacto fiscal de la explotación de los recursos naturales no renovables en los países de América Latina y el Caribe. Santiago de Chile: NNUU – CEPAL.

LAND, Bryan C. (2008): Resource Rent Taxation – Theory and Experience. Washington D.C.: International Monetary Fund.

MENDOZA, Armando y José DE ECHAVE (2016): ¿Pagaron lo justo? Política fiscal peruana en tiempos del boom minero. Lima: OXFAM – CooperAcción.

TORRES CUZCANO, Víctor (2013): Grupos económicos y bonanza minera en el Perú. El caso de cinco grupos mineros nacionales. Lima: CooperAcción.

4,993 total views, 18 views today

6 comentarios

excelente articulo, anima a seguir conociendo sobre el tema. espero poder adquirir alguno de los libros de la bibliografía. un fuerte abrazo y feliz año nuevo.

Lo comenté en el artículo anterior – hay un libro que puede ser bajado libremente.

Es sobre Perú – “El Caso Yanacocha”

“.. se concluye que la Empresa Minera Yanacocha, habría dejado de pagar impuestos por el procedimiento de aumentar artificialmente sus costos en un monto que llega por lo menos a US$1,186,787,957, a lo largo de su período de operación, especialmente desde que se inicia el boom de precios internacionales en el año 2006.”

El resumen del caso y el libro pueden ser descargado libremente en https://www.latindadd.org/2014/11/07/informe-elusion-tributaria-el-caso-yanacocha/

También hay un estudio sobre la subfacturación en las exportaciones de hierro brasileñas – puedes leer y bajar el trabajo completo en https://www.latindadd.org/2017/07/17/brasil-analizan-facturacion-indebida-en-sector-minero/

Un tema muy importante, sobre la recaudación fiscal en el sector minero en el Perú, poco tratado y ocultado, felicito y agradezco al profesor Víctor Torres por estos artículos.

Importante artículo, sobre todo para países que estamos teniendo un crecimiento en operaciones internacionales dentro del sector minero metálico.

Buen día, la recaudación en el año 2017 en el Perú ha sido baja, imagino que la situación en esa área también, la fiscalización y los planes han sido casi ausentes.

Súper importante y actual el tema.

Me gustaría añadir dos informaciones:

1. “El Caso Yanacocha” – Peru

Hay un resumen y el libro, que pueden ser consultados o bajados libremente en: https://www.latindadd.org/2014/11/07/informe-elusion-tributaria-el-caso-yanacocha/

“.. se concluye que la Empresa Minera Yanacocha, habría dejado de pagar impuestos por el procedimiento de aumentar artificialmente sus costos en un monto que llega por lo menos a US$1,186,787,957, a lo largo de su período de operación, especialmente desde que se inicia el boom de precios internacionales en el año 2006.”

2. Un estudio sobre la evasión en las exportaciones de hierro brasileñas: puede ser consultado o bajado libremente en: https://www.latindadd.org/2017/07/17/brasil-analizan-facturacion-indebida-en-sector-minero/

“Se estimó que la subfacturación de las exportaciones del mineral de hierro produjo la salida de 39,132 millones de dólares entre 2009 y 2015, una pérdida en promedio de más de 5,590 millones de dólares por año. Al monto subfacturado, estuvo asociada una pérdida de recaudación tributaria de 13,305 millones de dólares para el mismo periodo, lo que significó en promedio una pérdida anual de US$1,900 millones de dólares.”