Automatización y problemas no resueltos

“Hay quienes ven paisajes donde existen problemas”

Por obvio que parezca, es tarea del recaudador “recaudar”, lo cual implica tomar las decisiones de su competencia, propiciar las que necesitando no lo son, administrar sus recursos, diseñar las estrategias de riesgo, crear los sistemas para que el cumplimiento voluntario llegue a la Tesorería, cerrar las brechas de evasión existentes y efectivizar la deuda derivada de ella.

Es necesario que toda diferencia detectada como incumplimiento se recupere para que se cumpla el ciclo de responsabilidad de la administración y se conserve así la apreciación de riesgo por la comunidad.

Cuando existen incumplimientos no trabajados y deuda no cobrada, suele utilizarse la imposición de emergencia para cubrir los faltantes de recaudación, degradando aún más la voluntad de cumplimiento.

Al respecto, preocupado por la significación y cantidad de deudas derivadas del incumplimiento tributario, me he puesto a pensar en la impunidad con que la falta de ejecución de las deudas exigibles beneficia a los deudores, tanto como cuestiona las administraciones.

Las reflexiones de este blog carecen de otra pretensión que la de motivar la máxima atención de la cobranza efectiva de los aportes.

INCUMPLIMIENTO

La gestión del buen gobierno se asienta en un orden que establece derechos y obligaciones para aquellos que tienen por mandato garantizar a la sociedad salud, educación, seguridad y bienestar, crear condiciones favorables para un crecimiento económico estable y promover transparencia y opinión pública libre y responsable con marcos legales justos, poder judicial independiente y policía imparcial e incorruptible.

A cambio de tal gestión, se exige a la sociedad asumir el aporte de los recursos que resulten necesarios.

La satisfacción de la comunidad por la eficacia, eficiencia y economicidad en la prestación de las obras y los servicios públicos contribuye en tal sentido a mantener una actitud positiva de la población frente a sus deberes.

Sin embargo, en la actualidad ni la justicia en la retribución equitativa de los servicios, ni la justicia procesal en el tratamiento a los aportantes, ni la justicia sancionatoria por los incumplimientos de los deberes parecen estimular el aporte.

En un complicado escenario socioeconómico, la última encuesta realizada por Latinobarómetro (2020) muestra la percepción ciudadana de injusticias en las prestaciones de Educación en un 58%; en aplicación de Justicia en un 77% y en servicios de Salud en un 64%.

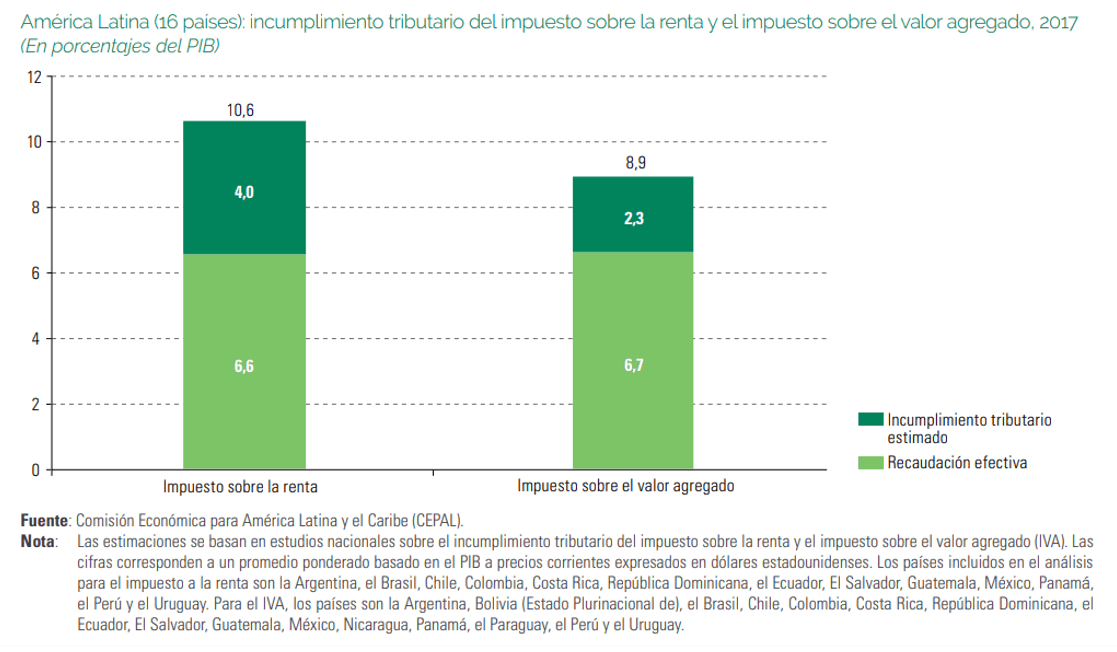

La respuesta consecuente de la sociedad a tal gestión de gobierno tendría incidencia en los elevados niveles de incumplimiento del aporte equivalente a 6.3% del PBI en el 2017 para los países de la región, según la CEPAL.

El cuadro 1 muestra la participación del incumplimiento a los impuestos sobre la renta y el valor agregado sobre el PBI, señalándose la prevalencia de la recaudación de la imposición regresiva y su menor margen de incumplimiento sobre el correspondiente a la imposición directa.

Cuadro 1

PROCESAMIENTO

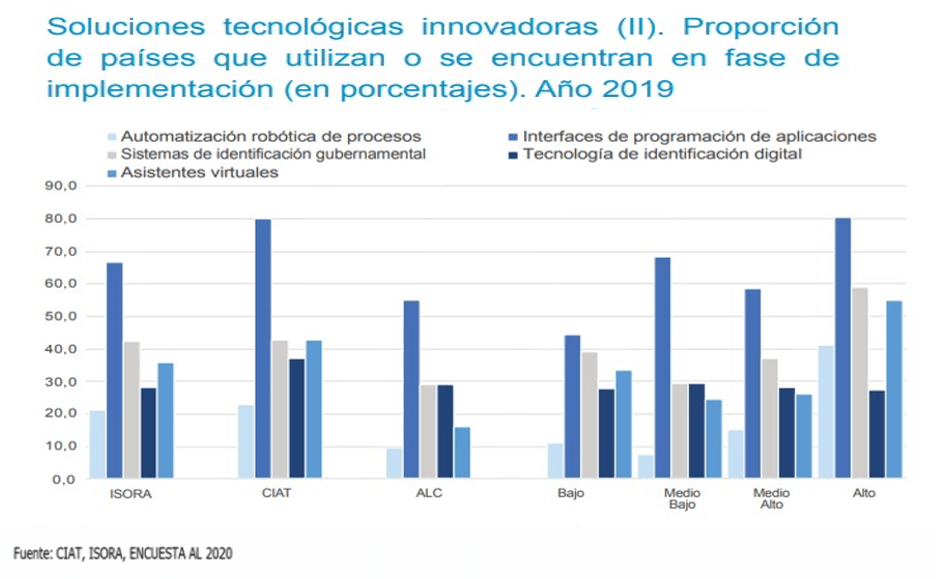

Las administraciones avanzan hoy en el desarrollo tecnológico de la llamada cuarta revolución industrial. El cuadro 2 señala las tendencias a soluciones innovadoras que contribuyen al procesamiento de los enormes volúmenes de información requeridos en ejercicio de su función recaudadora.

La infraestructura informática disponible en la actualidad aporta gran potencia y velocidad a la detección de incongruencias e inconsistencias en la información recibida cuyo análisis, interpretación y predicciones por las nuevas generaciones de científicos de datos, resultan en indicios, evidencias y pruebas que masivamente exponen el incumplimiento y abastecen las funciones de cobranza.

Cuadro 2

Por lo general tales funciones se apoyan en procesos semi manuales, con aplicativos que no alcanzan a igualar la velocidad de los sistemas abastecedores, constituyéndose en obstáculos a la eficiencia global de la administración de la información.

Un buen nivel de planificación puede equilibrar la detección acelerada de los incumplimientos con la capacidad de los lentos procesos posteriores de discusión y conciliación, previos a la instancia jurídica y dentro de ella.

DEUDA

La explicación y el recupero persuasivo (notificaciones, citas, reclamos, inducciones de cualquier tipo) de las diferencias detectadas, es el primer paso de las funciones administrativas de riesgo del que resultan: aceptaciones y pagos voluntarios, rechazos a conciliar y también indiferencia a los requerimientos de la administración.

Las respuestas a las acciones persuasivas de reclamo ignoradas o controvertidas con la administración requieren procesos físicos y discusiones con mediación humana que producen estrangulamientos en la etapa.

La falta de planificación entre los procesos de producción de diferencias y la capacidad de la administración para explicarlas y recuperar su recaudación, determina desequilibrios con grandes volúmenes de débitos sin proceso que duermen en los archivos y almacenes institucionales hasta que ocurre su prescripción o políticas “de excepción” condonan y proveen oportunidades especiales a los deudores para su regularización.

La acumulación de débitos sin procesar induce a la generalización de comportamientos sociales que dilatan el recupero de los créditos en lentas, sucesivas y burocráticas etapas administrativas y debilitan la eficacia de la estrategia de riesgo.

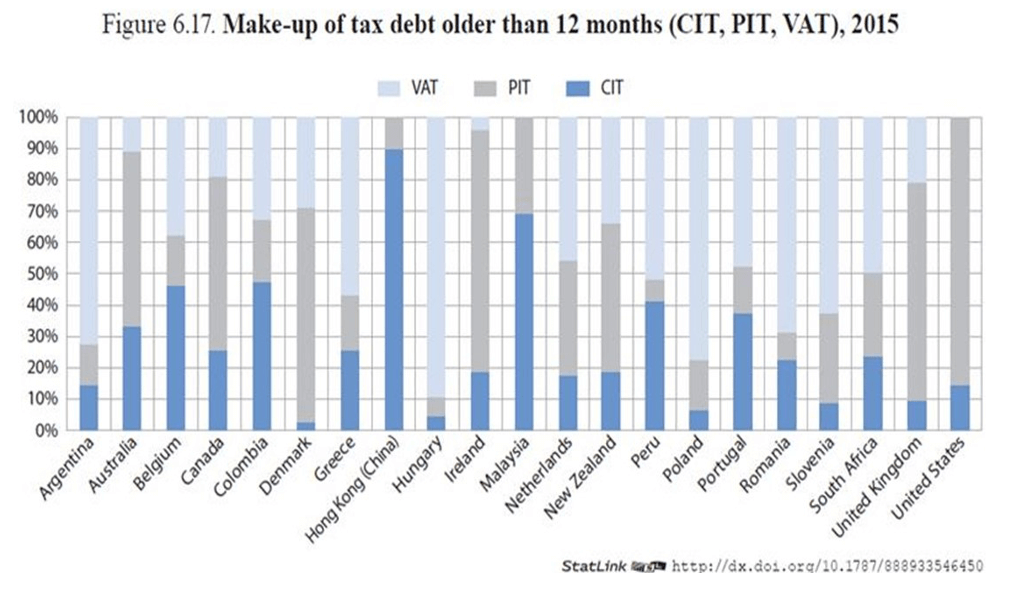

El cuadro 3 resalta la composición de las deudas con antigüedad mayor a 12 meses por concepto de impuestos sobre la Renta y Valor Agregado, destacándose el porcentaje correspondiente a la imposición indirecta, por lo general percibida e impropiamente retenida.

Cuadro 3

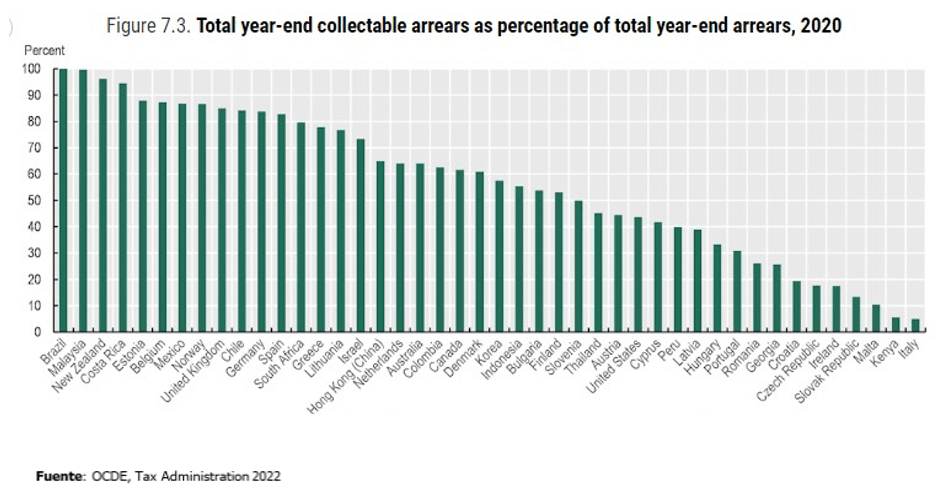

El cuadro 4 muestra el porcentaje de deuda exigible respecto al total de deuda al final del año 2020. La diferencia estaría referida a la deuda en proceso de discusión.

Cuadro 4

En buena parte los pleitos que derivan de estos procesos especialmente en deudas grandes son resueltos por Tribunales que aplican a su vez extensos periodos de tiempo al juzgamiento de la legalidad de las disputas y la validez de las determinaciones administrativas.

Concluido el proceso persuasivo de determinación de deudas en discusión administrativo-fiscal, su reversión o confirmación y conciliación, los acuerdos de pago y las medidas cautelares para soportarlos, alargan el tiempo de recuperación del crédito.

COERCIÓN

La deuda una vez firme y exigible alimenta procesos de cobranza coercitiva algunas veces en instancia judicial, que cuentan con intervención humana, ralentizando aún más el proceso de recupero de los créditos, atosigando la deuda en un volumen poco menos que imposible de administrar.

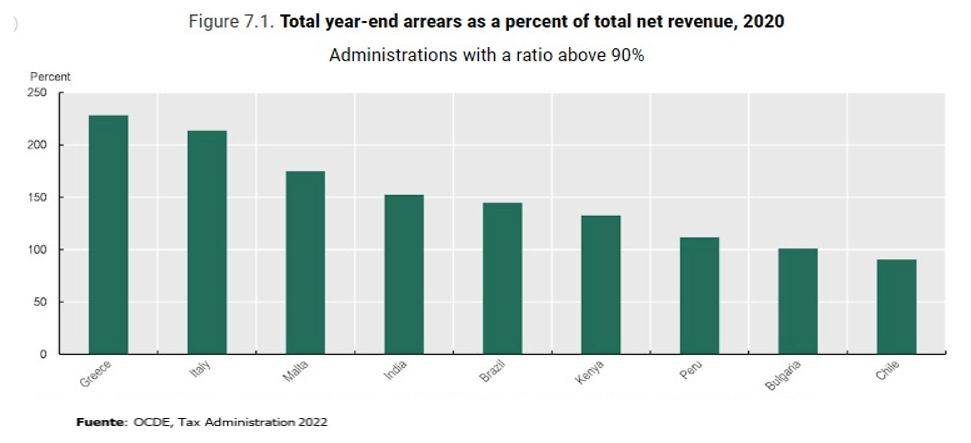

El cuadro 5 muestra la gravedad de la situacion de deudas acumuladas que en algunos paises supera el monto de ingresos anuales.

Cuadro 5

La asignación de facultades de cobro coactivo a la administración y su autonomía, facilitarían la sistematización, automatización y minimización de procesos manuales, procurando descongestionar la “salida del sistema”.

La cobranza coactiva administrativa requiere decisión política y talento para inducir una gestión superadora de las debilidades administrativas que afectan regularmente la recuperación de deudas.

PROBLEMAS

La situación expuesta describe la acumulación de deudas sin atención debida de la gestión administrativo judicial o la existencia en ella de condiciones que las determinan temporalmente “incobrables” a la espera de que algunas políticas “expiatorias” acudan en su recuperación.

Los desequilibrios entre los procesos productores de incumplimientos y los que tienen por objeto recuperar las deudas derivadas de ellos, son en buena parte responsables del gran atraso de las capacidades persuasivas y coercitivas en el recupero de deudas.

La planificación es indispensable para decidir entre las emisiones masivas de los procesos “productores de indicios y evidencias” – muchas veces utilizados para demostrar “presencia fiscal” – y la limitación de sus salidas a “evidencias con mayor probabilidad de prueba y efectividad en el cobro administrativo judicial”.

La automatización por “parches” [1] con que suele justificarse la inversión en tecnología, debe preverse integrada en un proyecto general que facilite el completamiento del ejercicio correctivo del incumplimiento.

Las tormentas en que han comenzado a navegar las instituciones acuciadas por la acumulación desmesurada de deudas exigen hoy corrientes orientadas a actualizar los obsoletos procesos de recupero del crédito, priorizando aquellos que involucran aportes “dormidos” en instancias judiciales.

Las facultades de cobro coactivo requieren de decisión política para el mejor ejercicio de los derechos del Estado a la recuperación del aporte (especialmente en deudas de montos elevados) y autonomía para administrar los procesos de rescate del crédito perdido.

UTOPÍAS

Con las posibilidades que la ciencia ofrece hoy a las administraciones para cambiar la óptica de paisajes por la solución de los problemas, amanece un modelo de desarrollo normativo y tecnológico, en el que un diagrama lógico representa la ley tributaria y la ciencia robótica resuelve el registro, la determinación tributaria del hecho, la recuperación administrativa de la morosidad y la transferencia directa e inmediata al Tesoro del monto de la obligación sin regímenes de percepción ni retenciones.

[1] Proceso de aplicar actualizaciones al software, una gestión eficaz ayuda a garantizar el rendimiento operativo de los sistemas.

4,067 total views, 7 views today