Impuesto al Valor Agregado: su aplicación en América

La importancia del IVA en la estructura tributaria de los países de América es significativa. Su aplicación comenzó en la década del 60 en Brasil, Colombia y Uruguay y así sucesivamente hasta alcanzar a la mayoría de los países del continente con la inclusión de los países caribeños angloparlantes[1].

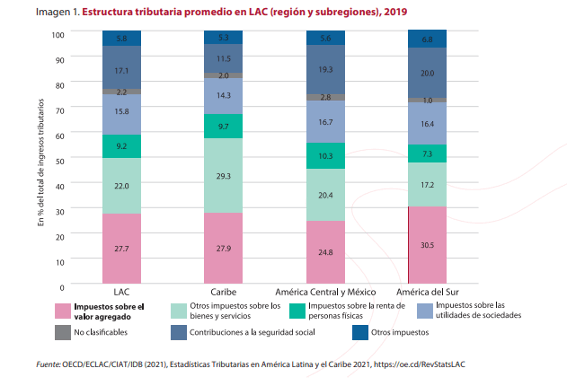

En cuanto a la importancia de su recaudación específicamente en ALC según la OCDE/CEPAL/CIAT/BID (2021), se puede destacar que implica el 27,7 % del total de ingresos tributarios (30,5 % en América del Sur). Dichos ingresos, como porcentaje del PIB, aumentaron significativamente en la última década, pasando del 2,2% del PIB en 1990 a un 6,0% en 2019[2].

Con respecto al continente americano, del análisis de 31 países se observa que lo aplican 24, y los restantes 7 países (5 caribeños, Surinam y los EE.UU) gravan el consumo general a través de un impuesto a los ingresos brutos (“turnover tax”, “revenue tax”, “sales and use tax”).

En los inicios de su aplicación el manual de buenas prácticas indicaba para su mejor aplicación y gestión que los hechos imponibles originarios basados en la importación y venta de cosas muebles debían generalizarse a los servicios (importación y prestación adentro del país), venta de inmuebles y locaciones. En la actualidad, el tema de interés es su extensión a la venta de intangibles y a las prestaciones de servicios a través de medios digitales del exterior[3]. La generalización ideal también implica disminuir al mínimo las exenciones del tributo.

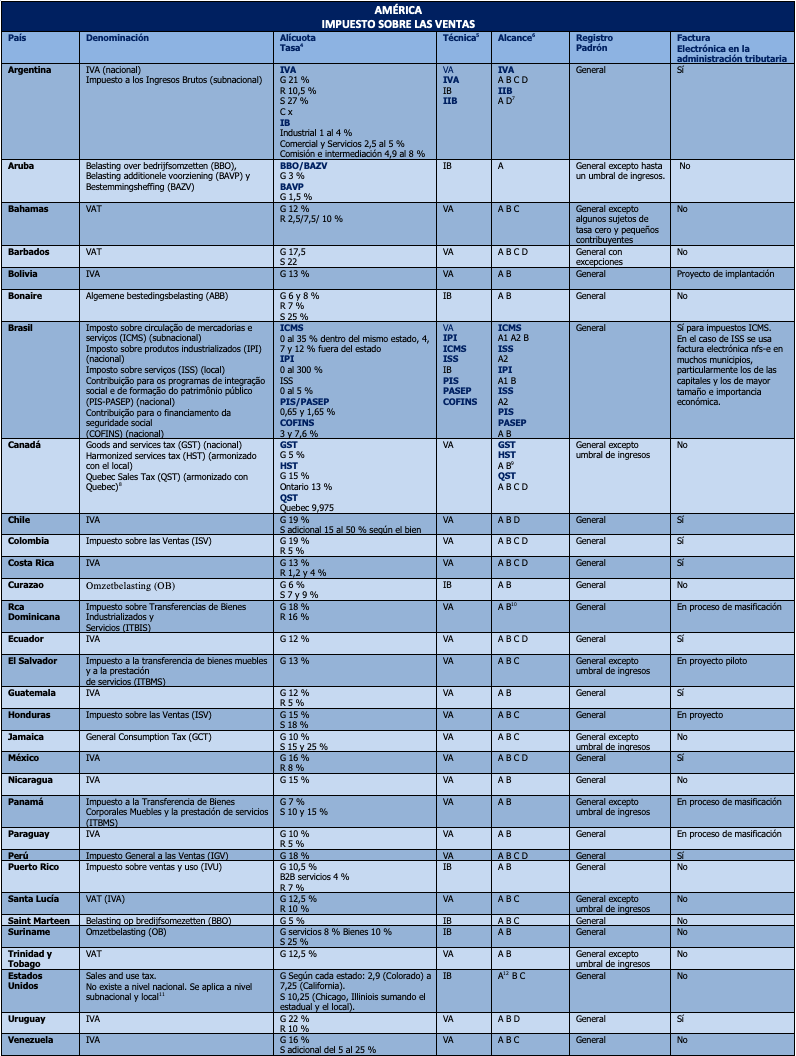

A continuación, se presenta una tabla sobre la aplicación en América de la imposición al consumo general, sea a través del IVA o de impuestos sobre ingresos brutos o volumen de los negocios (plurifásicos o monofásicos).

Las columna final sobre factura electrónica identifica si la administración tributaria recibe la totalidad de los documentos que generan crédito fiscal (o al menos de los documentos que generan crédito fiscal) en tiempo casi real. No se trata aquí sobre si el uso de factura electrónica es, por ejemplo, aceptado en un país sin ninguna regulación, sino sobre el uso de la factura electrónica por parte de la administración tributaria para fines tanto de control como en la prestación de servicios.

Fuente: elaboración propia en base a los datos de “Worldwide VAT, GST and Sales Tax Guide 2021”, EY, April 2021 https://www.ey.com/en_gl/tax-guides/worldwide-vat-gst-and-sales-tax-guide y del CIAT

Fuente: elaboración propia en base a los datos de “Worldwide VAT, GST and Sales Tax Guide 2021”, EY, April 2021 https://www.ey.com/en_gl/tax-guides/worldwide-vat-gst-and-sales-tax-guide y del CIAT

En el cuadro sinóptico la generalización ideal sería para cada país incluir los hechos imponibles indicados como A, B, C y D. Como se observa, solo 6 países y una región son los que al momento de escribir este post cubren los cuatro aspectos, aunque existen procesos en muchos de ellos para lograr su ampliación.

Con respecto a los alícuotas, desde un enfoque estrictamente teórico, se ven bondades en la aplicación de una alícuota única general para todo tipo de bienes y servicios, para facilitar el control de la Administración Tributaria y evitar abusos, y se desaconseja la aplicación de la tasa cero (excepto para las exportaciones[13]), por cuanto la devolución de los créditos de los proveedores obliga a la administración tributaria a aplicar extensos controles y procesos complejos para evitar maniobras fraudulentas incrementando los costos de la administración y los contribuyentes

También la facilitación del control recomendaría una tasa única general en lugar de tasas diferenciales (superiores o reducidas), una vez más la realidad ha superado la técnica, y la necesidad de disminuir la imposición en bienes y servicios de primera necesidad o de incrementarla en determinados bienes y servicios se ha impuesto en la praxis. Por ello se observa en el cuadro que solo seis países aplican una única tasa general.

En cuanto a las potestades tributarias de gravar el consumo general, en los países federales ello ha tenido la complejidad lógica de su atribución entre la entidad nacional y la subnacional. En Argentina se resolvió con la aplicación exclusiva del IVA a nivel nacional y el Impuesto a los Ingresos Brutos a nivel subnacional, en Canadá en el mismo IVA a través de la aplicación de una alícuota adicional por los entes subnacionales, en Brasil con potestades exclusivas a la federación (nacional) del IPI, PIS/PASEP y COFINS, a los estados (subnacional) el ICMS y a los municipios (local) el ISS, en México con el IVA bajo exclusiva competencia de la Federación y en los EE.UU. otorgando la potestad exclusiva a los estados (subnacional) y condados (local).

Respecto a la administración de esta clase de tributo, en nuestra opinión es aconsejable que se aplique una inscripción general de los contribuyentes (sin excepciones por monto de facturación) y la utilización generalizada la factura electrónica en que la administración tributaria recibe la totalidad de los documentos

Se observa que 9 países aún tienen un umbral de ingresos para el registro, lo que puede favorecer maniobras fraudulentas tendientes a disminuir o evitar la facturación para no estar obligados a cumplir con las obligaciones como responsable del impuesto, lo que no solo dificulta el control de la administración tributaria, sino que desequilibra las condiciones con las compiten otros actores cumplidores en la economía.

A los efectos de mejorar el control del cumplimiento de las obligaciones tributarias, con respecto a la factura electrónica, se nota como más de una decena de países en América Latina tienen implementaciones sólidas, mientras se abre un espacio de masificación (Panamá, Paraguay o la República Dominicana) o de plena implementación (Bolivia o El Salvador).

Como nota característica, se puede señalar que EE.UU. es el único país que no tiene a nivel federal (nacional) un impuesto al consumo general, el cual se encuentra en la potestad tributaria exclusiva de los Estados y Condados (“Sales and Use Tax”) los cuales tienen su propios hechos y base imponible, alícuotas y alcance, existiendo por lo tanto más de 13.000 jurisdicciones tributarias que lo aplican.

Síntesis

Indudablemente se observa como tendencia en la imposición al consumo general la preeminencia de la aplicación del IVA, su generalización, la aplicación de alícuotas diferenciadas y la obligatoriedad tanto del registro de los contribuyentes como de la emisión de facturas electrónicas.

Por su lado, los desarrollos tecnológicos y en particular la factura electrónica han permitido implementar innovaciones importantes en temas de cumplimiento: el SII en Chile, pionero en facturación electrónica, pre-llena desde 2017 las declaraciones mensuales de IVA que son aceptadas sin modificación por más del 90 por ciento de los contribuyentes y lleva en los servicios informáticos de la administración tributaria los registros de compras y ventas en sustitución de los tradicionales libros de compras y ventas. Otras administraciones siguen el ejemplo: en Ecuador el SRI pre-llena ya campos de las declaraciones de IVA y en Colombia la DIAN ha anunciado un libro electrónico de compras y ventas, mientras en varias administraciones como en México, las facturas electrónicas soportan elementos para prellenar o comprobar deducciones en impuestos directos. Al mismo tiempo, el uso de factura electrónica y la capacidad eficiente de control permite acortar significativamente los procesos de devoluciones a exportadores o turistas o, aún más rápido, como la devolución de IVA en línea a personas de la tercera edad o con discapacidades recientemente implementado por el SRI en Ecuador.

De concretarse este proceso nos parece que el IVA seguirá siendo el principal impuesto en los ingresos tributarios de los países del continente y que la presión tributaria que conlleva irá en aumento, pero la relación entre los contribuyentes y la administración va a ser cada vez más cercana y continua sobre las transacciones.

Saludos y suerte

[1] GONZÁLEZ, Darío (1998) “Estudio Comparado del IVA en los países miembros del CIAT”. CIAT.

[2] OECD/CIAT/ECLAC/IDB (2021), “Estadísticas tributarias en América Latina y el Caribe 2021”, https://dx.doi.org/10.1787/96ce5287-en-es.

[3] OCDE/GBM/CIAT/BID (2021) “Kit de Herramientas de IVA Digital para Latinoamérica y el Caribe. Aspectos destacados y principales recomendaciones”.

[4] Tasa o alícuota: G) General o estándar, R) Reducida, S) Superior.

[5] Técnica imponible: VA) Valor Agregado, e IB) Ingresos brutos o volumen del negocio (facturación).

[6] Hechos imponibles: A) Venta de cosas muebles y prestaciones de servicios en el país (A1 Venta de cosas muebles en el país A2 prestaciones de servicios en el país), B) Importación de bienes, C) Importación de servicios y D) Prestaciones de servicios digitales del exterior.

[7] Solo en algunas jurisdicciones.

[8] Las provincias de Manitoba y Saskatchewan siguen imponiendo su propio impuesto sobre las ventas al por menor, mientras que la provincia de Alberta y los tres territorios de Canadá no imponen un impuesto sobre las ventas al por menor.

[9] En proyecto la aplicación del impuesto a la economía digital.

[10] Esta suspendida la aplicación a las prestaciones digitales del exterior.

[11] De 50 estados, 45 tienen una imposición a las ventas y al uso. Solo no lo aplican Alaska, Delaware, Montana, New Hampshire y Oregón. Existen 13.000 jurisdicciones con potestad tributaria en el impuesto a las ventas incorporando las jurisdicciones locales. Para ventas interestatales la potestad es del estado de destino (impuesto de uso).

[12] Incluye ventas con presencia física o remota después del fallo de la CSJ Wayfair (2018). Solo Missouri y Florida no incluyen la remota.

[13] Todos los países la aplican, aunque con distintos y equívocos nombres como exención, exoneración, exclusión, liberación, etc. Ello es así porque técnicamente solo la tasa cero permite la devolución de los créditos fiscales.

51,105 total views, 21 views today

16 comentarios

Muy buen resumen – felicitaciones a los autores!!!

Acerca de las alícuotas, me gustaría hacer un comentario sobre la tasa cero en las exportaciones.

Para países básicamente exportadores de materias primas/productos primarios (soja, cacau, café, carne … incluso recursos minerales/hierro, oro …), la tasa cero no debería ser aceptable, pues genera una des-industrialización y empobrecimiento en el país productor.

Además, como la producción/extracción de estos productos genera costes públicos (estradas, inspección pública, puertos, salud y asistencia social de los empleados, especialmente en las minerías …), la tasa cero hace con que estos costes tengan que ser pagados con los impuestos de la gente de país productor, mientras las ganancias son trasladadas al exterior.

Cordiales saludos

En Colombia, hay tarifas diferenciales de IVA, el general es del 19%, sin embargo, servicio de restaurante, aunque no tienen IVA, se les aplica un impuesto al consumo (actualmente suspendido por la emergencia sanitaria del SARS-Cov2), sin derecho a crédito fiscal, adicionalmente, en el servicio de telefonía móvil, además del IVA, tienen impuesto al consumo, lo mismo ocurre con vehículos, entre otros.

Si bien el IVA es de carácter nacional, existe otro tributo (industria y comercio), que es de carácter territorial (municipios), el hecho generador es la venta de bienes o la prestación de servicios dentro de la jurisdicción de cada uno de ellos, y tienen diferentes tarifas, que oscilan entre el 2 hasta el 7 x mil (0.2% al 1%).

Tanto en IVA como ICA (Industria y Comercio), las normas contemplan sistemas de retenciones y autorretenciones del impuesto.

José muchas gracias!! por tu aporte preciso para complementar la tributación al consumo general en Colombia.

Estimado Joao la tasa cero en las exportaciones tiene como objetivo no exportar impuestos y por lo tanto evitar generar una competencia desleal fiscal entre los países por su diferente carga tributaria. Eso con respecto al IVA. Diferente es su tratamiento en el Impuesto sobre la Renta. Especialmente en los recursos de minería o petróleo y sus derivados, muchos países de AL ya les aplican una alícuota superior a la general a los rendimientos de estas actividades extractivas de alta rentabilidad.

Gracias Darío, muy amable!

Este argumento – objetivo de no exportar impuestos – efectivamente estuvo en la justificativa cuando aprobaron la tasa cero en Brasil (año 1996). Particularmente, en la época no me parece un buen argumento, y ahora, pasadas casi tres décadas, estoy convencido que no es bueno. La tasa cero ha generado desindustrialización y empobrecimiento en Brasil, especialmente en los Estados subnacionales que son básicamente productores de productos primarios o minerales, como es el caso de Minas Gerais y Rio Grande do Sul. Además, se miramos p.ej. la CEFEM (Contribuição Financeira sobre Esploração Mineral), o royalties en su término en inglés – «perteneciente al Rey», en los diferentes países, podemos ver que los royalties son muy distintos, siendo muy bajos en Brasil si comparados a Australia o Chile. O sea, Chile y Australia exportan sin problemas su impuesto «royaltie», y digo que lo hacen bien. De modo semejante a los royalties, Brasil (y otros países productores de productos minerales/primarios) deberían eliminar la tasa cero sobre productos primarios, manteniendo la tasa cero para los productos industrializados.

Saludos!

pues es muy interesante pues inpuesto y por tanto competensia

Muy buen resumen – felicitaciones a los autores!!!

Acerca de las alícuotas, me gustaría hacer un comentario sobre la tasa cero en las exportaciones.

Para países básicamente exportadores de materias primas/productos primarios (soja, cacau, café, carne … incluso recursos minerales/hierro, oro …), la tasa cero no debería ser aceptable, pues genera una des-industrialización y empobrecimiento en el país productor.

Además, como la producción/extracción de estos productos genera costes públicos (estradas, inspección pública, puertos, salud y asistencia social de los empleados, especialmente en las minerías …), la tasa cero hace con que estos costes tengan que ser pagados con los impuestos de la gente de país productor, mientras las ganancias son trasladadas al exterior.

Cordiales saludos

Excelente resumen de aplicacion a los consumos en America como asi tambien la importancia en la recaudacion de dicho tipo de imposicion.

Felicitaciones

Saludos

Roberto gracias por tu comentario, máxime considerando tu dilatada y exitosa trayectoria académica y como administrador tributario, por destacar la importancia del IVA en nuestros SSTT y por lo tanto para seguir haciendo esfuerzos para mejorar su actual nivel de eficiencia.

En que paises (aparte del Peru) se aplica el IVA a la primera venta de inmuebles y a los contratos de construccion?

Juan puedes consultar la base de datos de EY https://www.ey.com/en_gl/tax-guides/worldwide-vat-gst-and-sales-tax-guide

Gracias.

Hola Juan, en Brasil no se aplica.

Gracias.

En países con tasa de IVA diferenciada, ¿como solucionan problema de pérdida de crédito fiscal IVA?

Juan Pablo la diferencia del crédito fiscal forma parte del saldo técnico del IVA…en supuestos de acumulación algunos países no han adoptado medidas específicas, mientras otros han establecido la devolución para ciertas adquisiciones (por ej. bienes de capital) o con carácter general. Varía de país en país.