Impuesto sobre las Sociedades: su aplicación en América

La imposición sobre la renta corporativa tiene varios aspectos que resultan de interés analizar para conocer la estrategia tributaria de los países del continente, especialmente sobre la aplicación del principio jurisdiccional de imposición (territorial vs renta mundial) y el nivel de las tasas.

Tributación territorial vs renta mundial

En un sistema tributario territorial para las corporaciones, la imposición se limita a la base imponible nacional, mientras que un sistema tributario mundial, incluye también las ganancias que las empresas multinacionales residentes obtienen en países extranjeros[1], mientras a las no residentes le aplican el principio territorial o fuente.

EE.UU. que aplicaba la renta mundial plena, cambió su estrategia a partir de la “TCJA” del 2017[2], mediante la cual a determinadas rentas del extranjero de sus sociedades le aplicó la territorialidad (principio mixto), mientras Canadá en cambio, mantuvo su principio de renta mundial.

Este cambio en EE.UU. conllevó una lógica pérdida de recursos fiscales[3], atenuada por nuevas medidas tributarias como la aplicación de un impuesto transitorio[4] y dos reglas: “GILTI”[5] y “BEAT”[6].

Debe destacarse, como indica Clausing (2020), que dicha estrategia no logró los fines propuestos, debido a que el sistema territorial y la ausencia de impuestos sobre repatriación, aumentaron los incentivos para el traslado de beneficios al exterior.

La mayoría de los países del continente son importadores de capital neto y especialmente los de mayor riqueza, han adoptado el principio de renta mundial para gravar a sus sociedades con la aplicación de altas tasas de imposición para obtener mayores ingresos fiscales, mientras que los países de menores ingresos aplican el principio territorial o fuente[7], mediante el cual sacrifican ingresos con la finalidad de atraer inversiones.

Con respecto a las tasas, cabe destacar que los países de Sudamérica en promedio tienen las alícuotas más altas del mundo, aunque muchos de ellos menores a las que tenían en décadas anteriores[8].

Principios jurisdiccionales y alícuotas

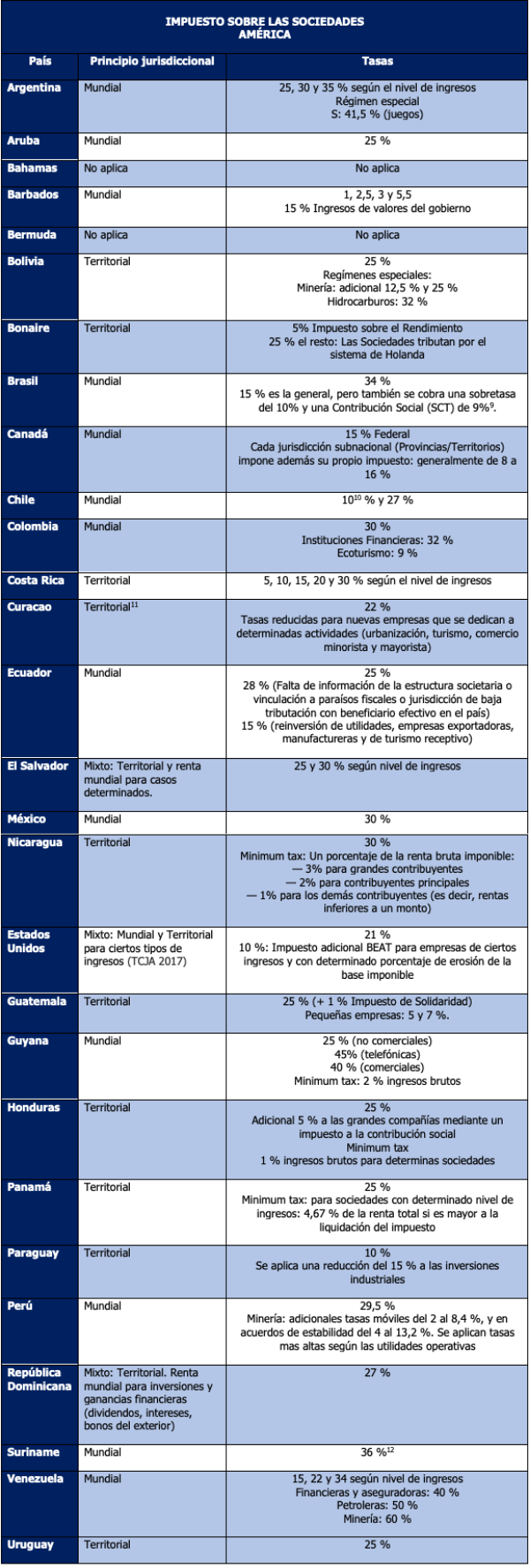

En la siguiente tabla se observará con respecto al Impuesto sobre las Sociedades de 27 países del continente, el principio que aplican y cuál es su tasa legal:

Fuente: Elaboración propia en base al informe “Worlwide Corporate Tax Guide” (2021), EY.

Fuente: Elaboración propia en base al informe “Worlwide Corporate Tax Guide” (2021), EY.

Como datos salientes se puede señalar, que aplican:

Fuente: TAX FOUNDATION (2021)

Fuente: TAX FOUNDATION (2021)

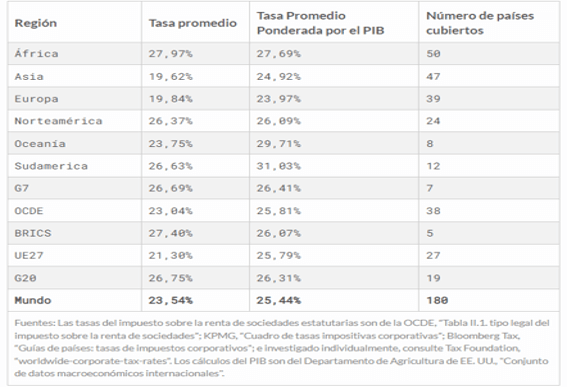

En el próximo Gráfico, preparado a partir de Tax Foundation, se observan las diferentes estrategias de aplicación de alícuotas a las sociedades, según las regiones del mundo:

Síntesis

La calidad de exportador o importador de capital, y de estos últimos su tamaño económico, han sido las variables para determinar la tendencia en el continente de la estrategia para la aplicación del principio jurisdiccional de imposición.

Los países desarrollados basan el diseño de sus sistemas tributarios en aplicar alícuotas bajas a las sociedades, pero altas a los dividendos, mientras que los países en vías de desarrollo del continente a la inversa, aplican comparativamente más altas tasas a las sociedades, pero menores a los dividendos.

Los objetivos de ambas estrategias varían, por cuanto en una se pone el acento en la competitividad de las empresas y en la atracción de capitales e inversiones y en la otra, en obtener mayores recursos fiscales[13].

In memoriam de Jorge Eduardo Corradine

[1] Corresponde destacar que muchos países desarrollados que aplicaban la renta mundial, habían limitado su imposición al retorno de los dividendos al país (aplazamiento) y no cuando se generaban. Muchos a su vez, adoptaron la deducción o aplicaron un crédito fiscal al 100 % de esos dividendos, por lo que la diferencia entre el sistema fuente y el de renta mundial quedó bastante desdibujado en esos supuestos.

[2] La “Tax Cuts and Jobs Act” fue aprobada por el Congreso de EE.UU. a fines de 2017 y promulgada por el Presidente Trump el 22 de diciembre 2017, con vigencia en muchos casos a partir del año 2018. Como primera medida, redujo su tasa corporativa federal del 35% al 21%.

[3] K. Clausing (2020) “Profit Shifting before and after the Tax Cuts and Jobs Act”, National Tax Journal. menciona una reducción aproximada de usd 100 mil millones por año.

[4] Para regularizar las utilidades anteriores acumuladas (“transition tax”) del 15,5% por la porción de efectivo y 8% sobre el resto.

[5] El “GILTI” (“Global Intangible Low-Taxed Income”) constituye una norma por la cual los accionistas norteamericanos deben gravar – a una tasa efectiva del 10,5%, que se incrementa al 13,125% a partir de 2026 – la renta “intangible” obtenida por corporaciones del exterior al momento de su devengamiento.

[6] El “BEAT” (“Base Erosion and Anti-Abuse Tax”) es un impuesto alternativo (sólo aplica si supera el impuesto sobre la renta) calculado a una tasa del 5% para 2018, 10% en 2019 y luego al 12,5% a partir de 2026, aplicable para compañías con ventas promedio superiores a u$s500 millones.

[7] De ellos 3 aplican un principio mixto.

[8] Darío González (1997) “Estudio Comparado del Impuesto sobre la Renta de los países miembros del CIAT”, CIAT.

[9] Hay tasas más altas para determinadas actividades económicas.

[10] Años 2021 y 2022 para pequeñas y medianas empresas. Años siguientes se le aplica el 25 %.

[11] A partir del 1/1/2020. Antes era renta mundial.

[12] Corresponde a 2022. Durante 2021 para ingresos superior a un umbral se aplicó una tasa del 46 %.

[13] Parten de la base que el factor fiscal con carácter general no es el factor determinante para atraer inversiones directas. En los casos que lo consideran efectivo, aplican específicos beneficios fiscales a las actividades económicas que desean promover.

15,821 total views, 4 views today

9 comentarios

Muy buen artículo resumiendo la tributación a Sociedades en América y su comparación con el resto del mundo. Material importante para utilizar en exposiciones sobre el tema

Roberto un honor tu comentario en tu calidad de académico del máximo nivel en tributación!!

Excelente información, nos permite tener una visión global de la situación fiscal de las sociedades en el continente, fuente de información relevante para la planeación fiscal de los grupos empresariales. Gracias.

Diego gracias por tu comentario!!

Muy buena información. Gracias, Dario, por compartir tu trabajo y tus opiniones.

Gracias Fernando por tu comentario!!

Este tema es de suma importancia porque se conocen las repercusiones que tiene este método en los países que la aplican frente a los que no la aplican, muchas gracias

Cuál es la importancia de la renta mundial?

Que además de las rentas obtenidas en el territorio del país se gravan a las rentas obtenidas en el exterior.