Taller de la ONU sobre fiscalidad del carbono: Experiencias de los países y principales problemas en la administración tributaria (Segunda Sesión)

Viene de Taller de la ONU sobre los impuestos al carbono en países en desarrollo (Primera sesión)

La sesión de la ONU comienza con una evaluación de los impuestos al carbono en las empresas: ¿Cómo evitamos que las empresas paguen un impuesto al carbono de la competencia de las empresas en jurisdicciones que no tienen uno? Esto introduce el concepto de fuga de carbono: ocurre si las empresas deciden reubicar sus actividades en lugares sin impuestos al carbono, lo que aumentaría las emisiones de carbono en esta jurisdicción libre de impuestos. Actualmente, el riesgo es muy limitado debido a las modestas tasas de la tasa de carbono, pero la Unión Europea está considerando un mecanismo de ajuste de frontera de carbono para evitar fugas de carbono y evitar favorecer a países que evitarían los impuestos al carbono.

Este concepto de ajuste por fugas de carbono parece reflejar en algunos casos los ajustes impositivos requeridos para las importaciones provenientes de jurisdicciones con impuestos bajos o nulos.

Otro aspecto es evaluar los riesgos de efectos negativos de los impuestos al carbono: determinar en el diseño del impuesto, qué sectores o grupos se verían afectados y por qué, realizar consultas públicas y adoptar un conjunto de enfoques múltiples para recibir retroalimentación desde diferentes perspectivas.

Las medidas de reducción de impuestos que reducen el impuesto al carbono, como exenciones o tipos reducidos, son fáciles de comunicar y son populares, pero pueden comprometer la señal de precios del impuesto al carbono y retrasar la transición hacia energías más limpias.

Sobre este aspecto, Simon Black (FMI) desarrolla el concepto de Precios Mínimos Internacionales del Carbono (ICPF) para la mitigación del clima. Según el FMI[1] , un piso de 50 dólares para las naciones avanzadas del G20 y 25 dólares para las economías en desarrollo del grupo reduciría las emisiones un 100% más que las promesas actuales de esas naciones en virtud del acuerdo de París. La razón es que, para evitar un calentamiento global catastrófico, las emisiones de carbono deberían tener un precio mucho más alto de lo que tienen actualmente, cuando se gravan. La fijación de precios de las emisiones de carbono todavía está en pañales.

Sin embargo, es urgente reducir las emisiones de carbono.

Aparece un comentario sobre la cuestión de implementar un impuesto al carbono o eliminar los subsidios a los combustibles fósiles. En los países en desarrollo, la reducción o restricción de los subsidios a los combustibles fósiles puede generar malestar popular y se percibe como más regresivo que la introducción de un impuesto al carbono bien diseñado. Ese es otro debate clave, pero hoy nos centramos en los impuestos al carbono.

Canadá

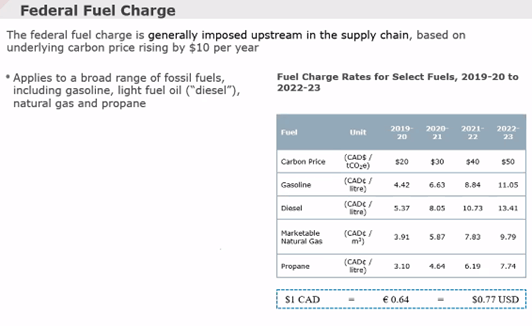

El Departamento de Finanzas de Canadá presentó una descripción general de la fijación de precios del carbono en Canadá: Canadá aplica un enfoque basado en el combustible a los impuestos al carbono. La originalidad es que algunos sistemas provinciales han estado vigentes durante muchos años (Colombia Británica, Quebec, Alberta), mientras que otras provincias no implementaron ninguno. Por eso, en 2016, el gobierno federal adoptó un sistema de referencia, o backstop, que hoy se utiliza para operar en las provincias que no tienen precios estrictos del carbono. El gobierno federal está devolviendo todos los ingresos directos del sistema federal de fijación de precios de la contaminación por carbono a la provincia o territorio de origen de las emisiones. Este reembolso puede ser transferido directamente a los hogares de estas provincias, o a los gobiernos provinciales si lo solicitan. Los tipos mínimos actualmente vigentes son los siguientes:

El costo de estos impuestos se devuelve a los hogares en forma de “pagos de incentivos” anuales, variables entre provincias, aquí es más alto para Saskatchewan debido al mayor contenido de carbono de la electricidad y una mayor huella industrial. Se estima que los costos promedio reembolsados a los hogares oscilan entre 360 dólares en Ontario y 641 dólares en Saskatchewan.

El costo de estos impuestos se devuelve a los hogares en forma de “pagos de incentivos” anuales, variables entre provincias, aquí es más alto para Saskatchewan debido al mayor contenido de carbono de la electricidad y una mayor huella industrial. Se estima que los costos promedio reembolsados a los hogares oscilan entre 360 dólares en Ontario y 641 dólares en Saskatchewan.

Sudáfrica

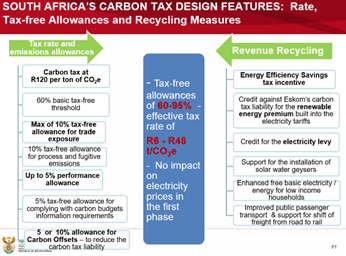

En Sudáfrica, se introdujo un impuesto al carbono en junio de 2019, luego de un proceso de consulta que comenzó en 2011. Su objetivo es que las emisiones de carbono de Sudáfrica alcancen su punto máximo en 2025, se mantengan en un rango específico en la siguiente década y disminuyan después de 2035.

El precio actual del impuesto, que se aplica a la combustión de combustibles y a la generación de electricidad, tiene una tasa marginal de 127Rand / tonelada, o USD 8.2 / tonelada, pero incluye múltiples desgravaciones libres de impuestos y compensaciones de carbono, que hacen las tasas efectivas entre R6- R48 / ton CO2, y no tiene impacto en los precios de la electricidad en la fase actual.

Los ingresos se reciclan en primas de energía renovable, electricidad básica gratuita mejorada para hogares de bajos ingresos, transporte público y apoyo para el cambio de carga de la carretera al ferrocarril.

Colombia

El gobierno colombiano implementó un impuesto al carbono sobre todos los combustibles fósiles líquidos y gaseosos utilizados para la combustión como parte de un paquete integral de reforma tributaria en 2017. El impuesto al carbono puede ayudar a Colombia a orientar su economía hacia un camino de desarrollo con bajas emisiones de carbono. Colombia también utiliza los ingresos fiscales del impuesto al carbono para financiar, por ejemplo, inversiones en proyectos de bajas emisiones de carbono, adaptación e innovación tecnológica. La tasa impositiva inicial del impuesto al carbono colombiano se determinó en US $ 5. Se espera que el impuesto aumente anualmente en un punto por encima de la inflación hasta que la tasa impositiva alcance los 10 dólares estadounidenses. El análisis del gobierno colombiano ha demostrado que el impuesto al carbono no es regresivo en Colombia, lo que significa que los hogares con mayores ingresos se ven más afectados por el impuesto.»

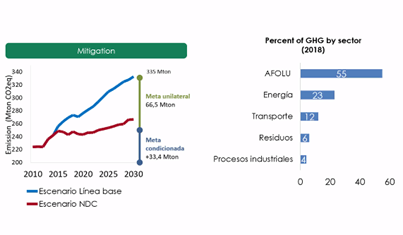

En Colombia, el principal porcentaje de emisiones de GEI no proviene del sector energético sino de AFOLU (agricultura, bosques y otros usos de suelos).

Conclusión: lista de verificación de la administración de impuestos al carbono

Con respecto a la administración de un impuesto al carbono, se examinan múltiples cuestiones:

En el contexto regional, la situación debe considerarse a través de las fronteras:

Una breve lista de verificación resumió la conclusión del seminario.

| Temas por abordar | Pasos en la implementación |

| Organización de tareas de gestión y relaciones entre diferentes instituciones y grupos de interés | Identificar a todas las instituciones y partes interesadas y garantizar la cooperación y comunicación necesarias. |

| Problemas específicos en la aplicación de un enfoque de combustible o emisiones | Evaluar los recursos administrativos necesarios con cada enfoque. |

| Reglamentos administrativos | Desarrollar la legislación de manera adecuada para abordar las necesidades mientras se apunta a la simplicidad administrativa. |

| Mejora continua | Establezca mecanismos para recibir comentarios. |

Conclusión: el estado del planeta

El 2 de diciembre de 2020, en su Discurso titulado “Estado del planeta”, el secretario general de Naciones Unidas, Antonio Guterres, ha advertido que “Nuestro planeta está roto”. Guterres quiere poner la lucha contra el cambio climático en el centro de la misión global de la ONU. El Seminario de la ONU que acabamos de resumir funciona en este sentido. Esto es lo que el señor Guterres exigió a las naciones del mundo:

En conclusión, “Ahora es el momento de transformar la relación de la humanidad con el mundo natural y entre sí. Y debemos hacerlo juntos. La solidaridad es supervivencia”, dijo el Sr. Guterrez.

Las administraciones tributarias son parte esencial de esta transformación, hoy.

[1]https://www.axios.com/international-monetary-fund-climate-change-carbon-tax-2962db4a-137f-4e7f-b636-4012e2229bd2.html

[2]https://www.un.org/en/climatechange/un-secretary-general-speaks-state-planet

6,113 total views, 1 views today