Cuando baje la marea.

En estos momentos tan exigentes para los estados nacionales, los problemas se acumulan, la inconformidad pública se agudiza y las prioridades se multiplican. Cierto es que las respuestas en oportunidad, calidad y eficiencia tienen un derrotero bastante heterogéneo en los diferentes países y regiones del mundo.

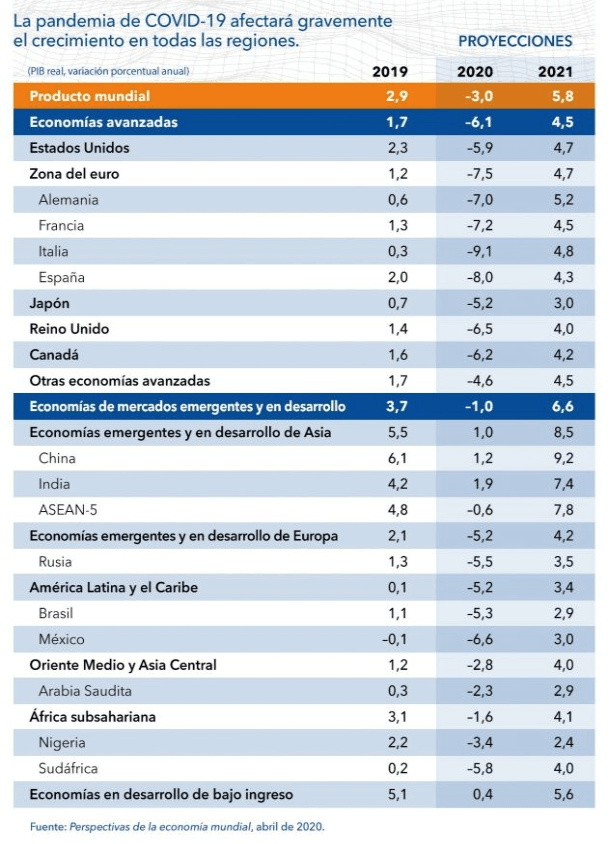

El consenso ya generalizado sobre los impactos económicos va empeorando sus pronósticos, moviéndose de un -3, -4% del PIB a valores[1] que van del -7 al -11%; esto sin duda generará una gran presión para que los países puedan cumplir sus propósitos de desarrollo en el que tal vez la pregunta a plantear debe ser sumamente objetiva y crítica, después de todo estamos en un momento para permitirnos precisamente eso, una actitud crítica.

El reto bidireccional de evitar la pérdida de ingresos públicos, (es un exceso pensar en que los incrementaremos de su punto actual), y por otro lado hacer eficiente la inversión y gasto público y direccionarla a atender las urgentes prioridades de salud y protección del empleo ponen una gran presión sobre los sistemas tributarios no sólo de América Latina sino de todas las regiones del mundo.

El reto bidireccional de evitar la pérdida de ingresos públicos, (es un exceso pensar en que los incrementaremos de su punto actual), y por otro lado hacer eficiente la inversión y gasto público y direccionarla a atender las urgentes prioridades de salud y protección del empleo ponen una gran presión sobre los sistemas tributarios no sólo de América Latina sino de todas las regiones del mundo.

A pesar de que las mismas estimaciones prevén un efecto de rebote, personalmente no comparto este optimismo. Creo por lo menos, enfrentaremos 24 meses sumamente complicados.

Otra preocupación es que dentro de los efectos económicos se ralentizaron las cadenas de valor en los pasados cuatro meses y al menos enfrentaremos otros meses de ese fenómeno porque la apertura será progresiva y está por redefinirse una nueva normalidad. Las víctimas inmediatas son los sectores: Turístico, transporte, logística; las industrias relacionadas al entretenimiento como conciertos, teatros, cines; bares y eventos deportivos. Sin dejar de mencionar que la mayoría de las actividades productivas están padeciendo de una y muchas formas los efectos.

En tales condiciones nos enfrentamos a un escenario de crisis multi sistémica, la crisis de salud provoca crisis económica, la económica produce crisis democrática[2] y la democrática provoca crisis de cohesión social (entre otras). Así que el tamaño de los retos nos exige absoluta responsabilidad para entender el momento.

Para las administraciones tributarias siempre exigidas de responder a permanentes desafíos desde las políticas fiscales que las rigen, no es una novedad leer un contexto crítico, diría yo, es de hecho una disciplina en muchos países de nuestra región. Los debates actuales implican pensar en el sistema tributario como un ente vivo que requiere ser inyectado de vitalidad. Así que lo mismo estamos escuchando hablar de impuesto a la riqueza (y no sólo en países en vías de desarrollo), la eliminación de regímenes preferenciales y muchos de los incentivos actuales y la creación de impuestos transitorios en diversos formatos para enfrentar la crisis.

Sin embargo, ya veníamos de problemáticas diversas asociadas a las capacidades institucionales de las AATT y enfrentamos también el riesgo de que las reformas reactivas sean de una naturaleza regresiva, en otras palabras, el remedio resulte peor que la enfermedad.

Así que en esta crisis están dadas las condiciones para una vez más sacar la casta y agregar valor público[3] a los resultados de las instituciones tributarias, sin duda debemos repensar muy rápidamente los ajustes institucionales necesarios que fortalezcan el registro y control de las obligaciones tributarias.

En esa línea, desarrollar plataformas tecnológicas cada vez más eficientes y flexibles para realizar la fiscalización, con base a riesgos, análisis sectorial o cualquier otra variable que permita correlacionar actividad económica e incumplimiento. Lo mismo aplica para fortalecer los mecanismos de vigilancia y control de mercancías de comercio exterior, sin menoscabo de seguir creando ciudadanía y en consecuencia civismo fiscal en el plató mas inconveniente posible de imaginar.

Aludiendo en consecuencia a la necesidad de incorporar más (de los que dispongamos), canales de atención para el contribuyente para facilitar el cumplimiento cooperativo en todas sus formas posibles, sin afectar los derechos ciudadanos y las instancias para atender las quejas, querellas o procesos contenciosos necesarios. Al mismo tiempo estar alertas a la recomposición de la fiscalidad internacional, donde parece la línea va hacia la cero tolerancia para el incumplimiento.

La cooperación internacional sigue siendo un gran recurso para aproximar visiones en la construcción de soluciones compartidas a problemas comunes, o sea, no tenemos tiempo para el disenso. De igual manera necesitamos personas resilientes en las Administraciones Tributarias con un nuevo deber, aprender y enseñar nuevas competencias para sí y para otros. A nuestros líderes debemos darles desafíos que les permitan probarse al más alto nivel y vaya que ese reto, está sobre la mesa.

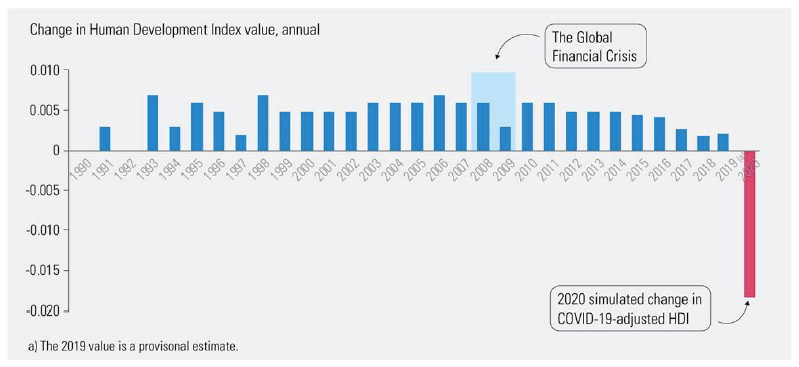

La realidad ya nos alcanzó y el daño más severo lo podemos cuantificar en otra forma: Retroceso en el desarrollo, que significa retrocesos en todos los principales indicadores de crecimiento. De acuerdo con el PNUD en su comunicado fechado el 20 de mayo de 2020, indica que esta crisis requiere de acción concertada y enfoque de equidad. Una de sus estimaciones nos sigue desnudando: La tasa efectiva de desescolarización[4] alcanza al 60% de los niños que debieran estar cursando la escuela. Lo que se remonta a índices de los años ochenta.[5]

Así entonces el retroceso proyectado en el índice de Desarrollo Humano puede representar una perdida de lo logrado, al menos en los últimos 5 años

Y con toda intención, parafraseando a Warren Bufett, me refiero a desnudez. No debemos esperar a que baje la marea, para saber quien se baña desnudo, debemos anticiparnos a un abanico muy amplio de dificultades para las AATT, hay que propiciar el dialogo crítico constructivo y decisorio que legitime la acción del aparato administrativo responsable de los ingresos públicos.

Si tenemos déficit de capacidades institucionales no esperemos a que baje la marea y exhiba nuestras debilidades.

No sólo anticipemos los temas de tecnología, procesos y legalidad, pongamos manos a la obra en cada detalle del ciclo tributario y aprendamos a trabajar con diferentes personas en diferentes equipos y en diferentes entornos, siempre en busca de lo mejores resultados que son al fin de cuentas, los resultados que siempre buscamos.

[1] FMI Estimación a Abril 2020, ver en https://www.imf.org/es/Publications/WEO/Issues/2020/04/14/weo-april-2020

[2] Me refiero en este intento a la Democracia en su dimensión electoral: La práctica del derecho a elegir gobernantes y formas de gobierno. Hay mas de 50 elecciones pospuestas en el mundo a causa del COVD19, de ellas 13 en América Latina y 15 Estados de la unión americana; lo mismo elecciones nacionales, subnacionales; municipales, legislaturas y otros ejercicios democráticos como referéndums relativos a decisiones de política pública en diferentes contextos. Fuente: https://www.idea.int/es/news-media/multimedia-reports/panorama-global-del-impacto-del-covid-19-en-las-elecciones

[3] En el sentido expresado entre otros por Mark Moore (1995) el valor público, como un camino para reconciliar la democracia y la eficiencia a través del diálogo y el intercambio. FUENTE: Kelly, G & S Muers (2002). Creating Public Value, Strategy Unit, Cabinet Office, UK, en www.strategy.gov.uk.

[4] Desescolarización: el porcentaje de niños y niñas en edad de cursar la enseñanza primaria ajustado para reflejar aquellos que no tienen acceso a Internet, Fuente: comunicado PNUD del 20 de mayo 2020.

[5] Ibid p. 1

10,687 total views, 3 views today

17 comentarios

Así es, estimado Alejandro, como dicen por estos lares, para mañana es tarde.

Más no vales ponernos en acción rápido querida María Eugenia, puesto en tus palabras, de hecho ya es mañana…

Estimado Alejandro: Muy realista el análisis que haces en tu artículo; y muy oportuno el llamado a las Administraciones Tributarias para anticiparse a una profunda revisión de cada detalle del ciclo tributario a la luz de la situación actual, fortaleciendo el Liderazgo Situacional, que permita «…trabajar con diferentes personas en diferentes equipos y en diferentes entornos…».

Estimado Juan Francisco, gracias por tu comentario, que momento para crecernos en la adversidad.

Un abrazo

Muy buen análisis, las condiciones previas jugarán también.

Comparto en todo sus reflexiones estimado Alejandro, considero que ésta pandemia profundizó las crisis económicas que ya se venían viviendo en muchos países. En especial, en Argentina se hace imprescindible la implementación de un Código en materia tributaria, una deuda que debemos subsanar en lo inmediato como muestra de un verdadero avance en educación, procesos y legalidad para obtener mejores resultados.

Comparto en todo sus reflexiones estimado Alejandro, ésta pandemia desnudó y profundizó las crisis económicas que estaban atravesando muchos países. En especial, en Argentina nos debemos la materialización de un Código en materia tributaria, una vieja deuda que aún no hemos podido saldar y que permitiría mejorar la educación, la organización, los procesos financieros y la recaudación. Los vaivenes de la economía generan desconfianza, máxime cuando no hay seguridad jurídica.

María Inés muchas gracias por tu comentario, comparto ampliamente tu preocupación, una prueba más de todos los pendientes que tenemos.

Saludos

Estimado Orlando,

Cierto, las condiciones previas influyen. Por eso mi postura de reconocer las debilidades institucionales, y enfrentarlas todas en el ciclo tributario. Cada Administración tiene la responsabilidad de evaluar desde donde empezar; nada fácil ¡¡¡

Gracias, lo que nos enseña es que debemos estar siempre alertas, son situaciones que no prevemos pero que deberíamos tener siempre en cuenta por los escenarios que pudiéramos afrontar, debemos ser ágiles y abrir nuestras mentes para los cambios.

Estimado Miguel,

Así es, las AATT siempre están en contextos complicados y esta vez, es quizá la situación mas difícil de todas.

Saludos

Estimado Alejandro,

En línea con lo que dices en «… y enfrentamos también el riesgo de que las reformas reactivas sean de una naturaleza regresiva, en otras palabras, el remedio resulte peor que la enfermedad», me gustaría recordar y citar el editorial de Financial Times del día 04 de abril, con un mensaje que decía que era necesario dejar para tras cuarenta año de neo-liberalismo, para aceptar y optar por más inversión pública, más impuestos y mayor distribución.

El título del editorial de Financial Times decía: «El vírus revela la fragilidad del contrato social», con una llamada «Son necesarias reformas radicales para forjar una sociedad que funcione para todos».

Seguro que, para que «funcione para todos», la presencia y actuación de las AATT es fundamental.

Cordiales saludos!

João,

Sin duda, un apunte interesante el tuyo, no sé si sea solo una coyuntura del neoliberalismo, pero sea cual fuese el modelo económico o de desarrollo, todos estamos en la misma crisis esta vez.

Dr. Alejandro. Me encanta leerlo.

Definitivamente «desarrollar plataformas tecnológicas cada vez más eficientes y flexibles para realizar la fiscalización» es imperativo para las Administraciones tributarias.

Esta emergencia evidencia entre otras cosas el tema sin conciliar de la facilitación vs el control, cuando está sobre la mesa la seguridad fiscal del Estado, el abastecimiento, el uso de TIC, la salud, la vida.

Saludos Cordiales.

Zulma, Muy agradecido por que me leas ¡¡¡

Un gran abrazo

Saludos cordiales

Estoy en concuerdo con usted, muy reflexivo es un apunte muy oportuno siendo un pauta desarrollo ente esta situación mundial crisis, considero cada punto de vista con los datos señalados son de alerta en especial a los paises de Latinoamérica que por nuestra idiosincrasia es mucho mas marcada. y el papel como ente regulador AT es indispensable.

Jesús David,

Gracias por tu comentario, La idiosincracia es otra variable, espero nuestro aporte, sea de utilidad.