Efectos potenciales de un impuesto al carbono sobre el producto interno bruto en los países de América Latina

Resumen por Andre Dumoulin del estudio de Luis Miguel Galindo Allan Beltrán Jimmy Ferrer Carbonell José Eduardo Alatorre, del CEPAL

El impuesto al carbono y la reforma fiscal ambiental

Estudios globales sobre la tributación del carbono incluyen potenciales efectos sobre el medio ambiente, la salud y la economía; en el presente estudio del CEPAL aquí resumido[1], son los efectos macro-económicos sobre los PIB de América Latina que son analizados; en su mayoría, los datos recaudados presentan efectos positivos.

La Reforma Fiscal Ambiental (RFA) se define como una reforma del sistema tributario nacional e internacional traduciendo un cambio en la carga fiscal de impuestos convencionales, como aquéllos sobre el trabajo o el capital, hacia impuestos sobre actividades que dañan al medio ambiente (EEA, 2005). De esta forma, una RFA debe entenderse como un cambio en la estructura impositiva, y no como un incremento en los impuestos. Las reformas fiscales verdes o ambientales, instrumentadas durante la década de los noventa, se convirtieron en una herramienta en las políticas ambientales a nivel internacional y en donde el impuesto al carbono se ha convertido en un elemento importante en particular en países desarrollados (Jofra y Puig, 2014; CEFP, 2015). Por ejemplo, Finlandia introdujo un impuesto al carbono a partir de 1990; más adelante (1991–1992) dicho impuesto fue introducido en Noruega, Suecia y Dinamarca. Además, partir de 2008, se aplica en Suiza y en la Provincia de Columbia Británica, Canadá. Actualmente se utiliza en un importante número de países de Europa, así como en Chile, México, Japón, Australia y Sudáfrica (a partir de 2016). Hay que precisar que los impuestos al carbono se complementan o se substituyan a los esquemas de intercambios de derechos de emisiones (ETS).

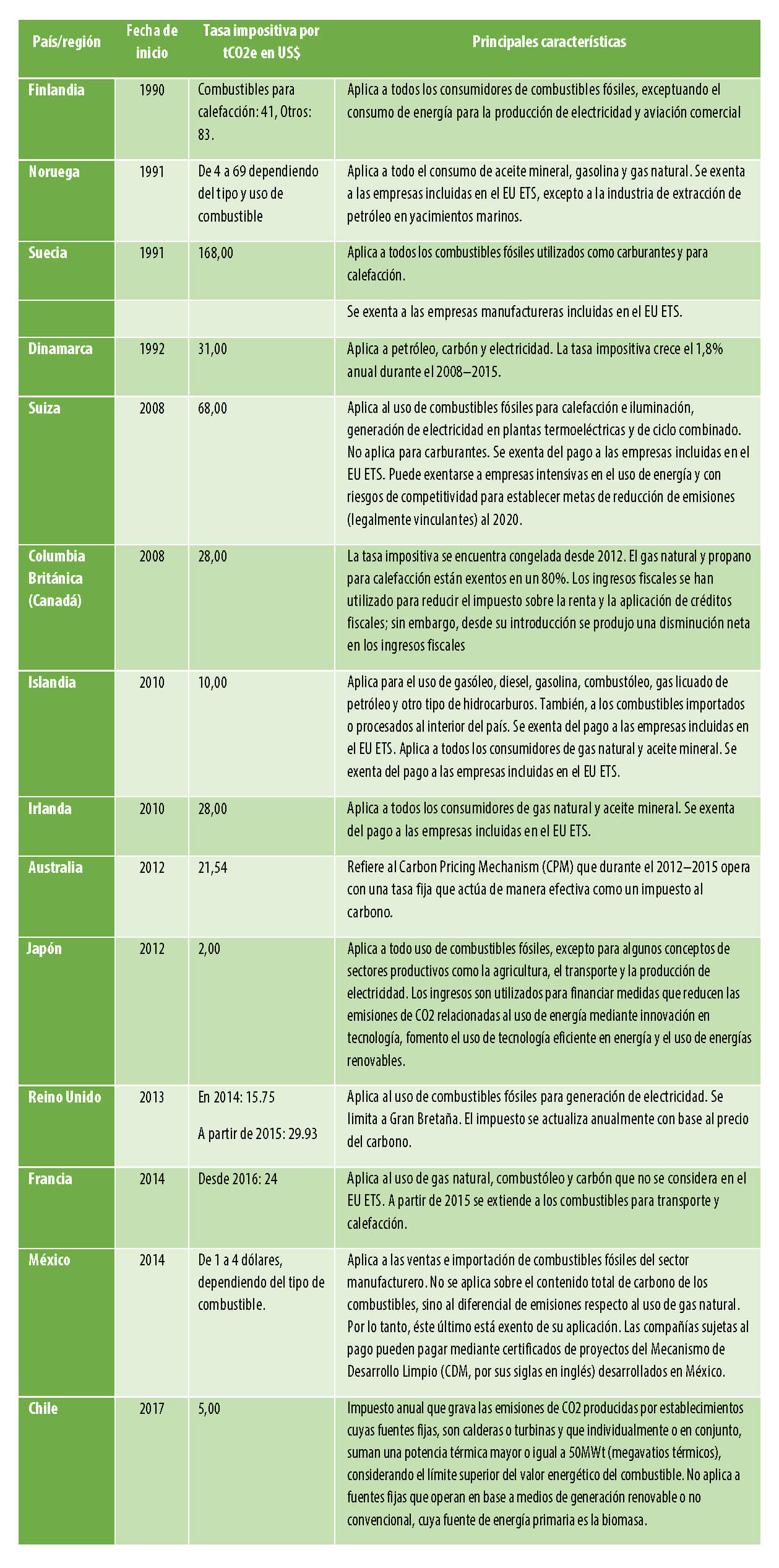

El cuadro siguiente ofrece un resumen de la experiencia internacional de impuestos directos al carbono, incluyendo la tasa impositiva que se establece en cada país, así como sus principales características. Actualmente, cerca de 40 países y más de 20 regiones sub-nacionales (ciudades, estados o regiones) han implementado algún tipo de mecanismo de precio al carbono incluyendo impuestos, comercio de derechos de emisión (emission trading schemes), bonos, entre otros. En conjunto, los instrumentos abarcan alrededor de 7 gigatoneladas (Gt) de CO 2e, es decir, cerca del 12% de las emisiones globales y al menos, 14 países ya cuentan con un impuesto vigente.

Experiencia internacional en la aplicación de impuestos al carbono

En general, se observa que en los países europeos el impuesto directo sobre el carbono considera una proporción de sus emisiones totales de GEI (entre 15 y 50%), además, exenta del pago a aquéllos sectores que ya pagan un precio dentro del régimen de comercio de derechos de emisión de la Unión Europea (EU ETS, por sus siglas en inglés), evitando así una doble imposición fiscal. En general, los impuestos más elevados se aplican en los países europeos, específicamente en el norte de Europa. Suecia es el país con el impuesto más elevado que asciende a 168 dólares por tCO2e, seguido de Suiza y Finlandia con un impuesto por arriba de los 60 dólares. Por el otro lado, en países como Islandia, México y Japón, el impuesto es menor con precios por debajo de los 10 dólares11. Además, se observa que cada vez más países, en especial los de la OCDE, han incorporado el impuesto al carbono. Sin embargo, la experiencia en el uso para América Latina y el Caribe (ALC) todavía escasa a excepción de México y Chile, y últimamente Colombia introdujo un impuesto similar.

En general, se observa que en los países europeos el impuesto directo sobre el carbono considera una proporción de sus emisiones totales de GEI (entre 15 y 50%), además, exenta del pago a aquéllos sectores que ya pagan un precio dentro del régimen de comercio de derechos de emisión de la Unión Europea (EU ETS, por sus siglas en inglés), evitando así una doble imposición fiscal. En general, los impuestos más elevados se aplican en los países europeos, específicamente en el norte de Europa. Suecia es el país con el impuesto más elevado que asciende a 168 dólares por tCO2e, seguido de Suiza y Finlandia con un impuesto por arriba de los 60 dólares. Por el otro lado, en países como Islandia, México y Japón, el impuesto es menor con precios por debajo de los 10 dólares11. Además, se observa que cada vez más países, en especial los de la OCDE, han incorporado el impuesto al carbono. Sin embargo, la experiencia en el uso para América Latina y el Caribe (ALC) todavía escasa a excepción de México y Chile, y últimamente Colombia introdujo un impuesto similar.

Los autores han completado una meta-análisis y una meta- regresión estadística en base a 35 estudios sobre los efectos macroeconómicos de un impuesto al carbono con base en modelos de Equilibrio General Computable publicados entre 1992 y 2015.

Impacto estimado de un impuesto al carbono sobre el PIB (en el largo plazo)

Los resultados sugieren que la aplicación de un impuesto al carbono para los países de América Latina podría tener impactos positivos en el PIB ya que generaría incentivos para la implementación de nuevas tecnologías, más eficientes en el uso de energía y generaría incentivos para el desarrollo de otros sectores de la economía menos intensivos en el uso de energía.

Esquemas de reutilización de ingresos que consideren la reducción de impuestos sobre el capital y el trabajo contribuyen de forma significativa a disminuir el costo económico de la implementación de un impuesto al carbono. Por ello, el ejercicio de transferencia de coeficientes para los países de América Latina considera tres escenarios sobre la reutilización de impuestos.

De acuerdo a los resultados, los dos escenarios de reutilización de ingresos resultan en la disminución del costo macroeconómico asociado al impuesto.

Los resultados obtenidos sugieren que sustituir impuestos sobre los factores productivos por impuestos ambientales resulta en un beneficio económico neto para gravámenes de hasta 75 dólares/tCO2e, dependiendo del país. Sin embargo los beneficios marginales de esta sustitución son decrecientes, por lo que pasando el nivel óptimo de impuesto sugerido para cada país, los beneficios de reducir los impuestos a los factores productivos son menores que las distorsiones adicionales ocasionadas en la economía por niveles más altos de un impuesto al carbono. De esta forma, aunque mayores niveles de impuestos resultarían en un beneficio ambiental, los beneficios económicos disminuirían hasta volverse negativos en la mayoría de los países y para niveles de impuesto superiores a los 75 dólares/tCO2.

En los resultados se aprecia que los esquemas de reutilización de ingresos fiscales permiten reducir los costos económicos de la implementación del impuesto al CO2 e incluso obtener un doble dividendo. De esta forma, la reutilización de ingresos permite elevar el nivel óptimo de impuesto al carbono en los países de la región, con lo que existiría un beneficio ambiental derivado de la reducción en las emisiones de CO2, la reutilización de los ingresos resultaría en mayores beneficios económicos que oscilarían entre 0,01–8,26% del PIB dependiendo del país y del esquema de reutilización considerado. Lo anterior implica que existirían beneficios de implementar una reforma fiscal ambiental con un enfoque de neutralidad fiscal y de sustituir parcialmente impuestos sobre los factores productivos por impuestos ambientales o contribuciones al pago de la seguridad social.

[1] Ver archivo del estudio en http://repositorio.cepal.org/bitstream/handle/11362/41867/1/S1700590_es.pdf

7,251 total views, 2 views today

3 comentarios

Un artículo muy importante que debería ser considerado para establecer la posibilidad de implemenbtarlo en el Ecuador. Felicitaciones

Gracias! Estamos a su servicio para información adicional.

Buen día, ahora la idea es en que se tiene que pensar en un Sistema Tributario programado también para que sea estratégicamente útil en la lucha contra la contaminación y la destrucción del Medio Ambiente.

También se deberían considerar Programas de transferencias condicionadas, programas de reducción de la pobreza que estén presentes en la mayoría de los países de América Latina; pero a través de los Mecanismos de Servicios Ecosistemicos me refiero, por ejemplo, a el pago por protección o tenencia de árboles y de hectáreas verdes, para impulsar las oportunidades laborales y mejorar la calidad de vida de comunidades con áreas verdes.