El Tributo y el Gobierno Corporativo: lo Que las Autoridades Tributarias Esperan en Compañías

1. ¿El tributo y el gobierno corporativo acaparando la atención pública?

Mientras la presión fiscal es siempre una de las principales inquietudes para la gestión y las finanzas corporativas, es cuestionable si el tributo es siempre entre los factores centrales del gobierno corporativo. Christian Nowotny (2008) indica unas razones posibles por este perfil bajo relativo del tributo como una cuestiόn de gobierno corporativo; se considera el tributo como demasiado técnico para que se discuta en el consejo de administradores, y puede que las actas sobre la discusión de cuestiones fiscales en el consejo de administradores atraigan la atención de las autoridades tributarias, mientras los códigos de gobierno corporativo son principalmente diseñados para atraer inversiones.[1] Por otra parte, esta relación tradicional entre el tributo y el gobierno corporativo cambia, y el tributo lleva adelante su frente en lo que se considera tradicionalmente como los asuntos de gobierno corporativo. Muchas autoridades tributarias, particularmente en las economías miembros avanzadas de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), adoptan un nuevo enfoque cooperativo en el cumplimiento que apunta a asegurar el cumplimiento tributario por la mejora voluntaria del control interno y el gobierno corporativo.[2]

2. ¿Por qué el tributo y el gobierno corporativo relacionados?

Si las autoridades tributarias consideran que el gobierno corporativo y el control interno buenos son unos elementos importantes del cumplimiento tributario, ¿hasta qué punto el tributo, el gobierno corporativo y el control interno están entrelazados unos a otros?

El gobierno corporativo es el sistema por el cual las compañías se dirigen y se controlan / Corporate governance is the system by which companies are directed and controlled (el informe Cadbury (1992)).[3] Y el consejo de administradores, la institución principal impulsando el gobierno corporativo, es responsable del sistema garantizando el cumplimiento legal incluido el de leyes fiscales.[4]

Un objetivo principal del gobierno corporativo es la integridad de la información financiera con la que las sociedades cotizadas rinden cuentas a accionistas y al mercado. Desde un punto de vista tributario, una información financiera fiable es también la base del cumplimiento tributario; a este respecto, las compañías rinden cuentas también a tesoros nacionales y autoridades tributarias.

Se espera que el consejo fije estrategias corporativas y proporcione un liderazgo, por lo tanto,[5] para garantizar un alto nivel del cumplimiento tributario, el liderazgo y el compromiso de parte de la gestión son unas condiciones sine qua non; pues el cumplimiento tributario de alto nivel necesita reforzar el control interno cubriendo la operación entera de una empresa.

3. Programas de cumplimiento cooperativo

En tándem con los debates internacionales sobre el gobierno corporativo y la administración tributaria dirigidos por la OCDE, las administraciones tributarias en muchas de los países miembros de la OCDE implementan un programa de cumplimiento cooperativo que aborda típicamente grandes empresas.

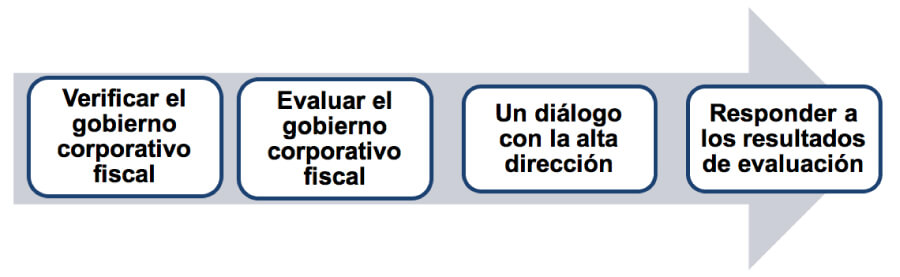

En Japón, la Agencia Tributaria Nacional realiza un programa para mejorar el gobierno corporativo fiscal que fue iniciado como programa piloto en 2011.[6] El programa apunta a abordar el gobierno corporativo fiscal de empresas muy grandes, que son aproximadamente 500 a nivel nacional, con motivo de auditorías fiscales. La figura 1 ilustra el proceso del programa de gobierno corporativo fiscal con motivo de auditorías fiscales, establecido por las directrices administrativas de la Agencia Tributaria Nacional, emitidas en junio de 2016.

Figura 1: Mejorar el gobierno corporativo fiscal con motivo de auditorías fiscales

En el momento de una auditoría fiscal, un inspector fiscal evalúa la eficacia del gobierno corporativo fiscal, y luego un ejecutivo de auditoría de una oficina tributaria regional mantiene un diálogo con la alta dirección de una compañía. En respuesta a los resultados de evaluación, para una compañía con un buen gobierno corporativo fiscal y de prioridad baja para la auditoría, la Agencia Tributaria Nacional mitigará la carga y prolongará un intervalo entre auditorías por un año. Mientras el intervalo de auditoría de grandes empresas varia, si el intervalo de auditoría de una compañía es cada dos años con un año sin la auditoría, la compañía puede tener dos años sin la auditoría como resultado de una prolongación del intervalo de auditoría. A cambio, durante los años sin la auditoría, la compañía tiene que revelar transacciones con las cuales la autoridad fiscal puede discrepar, tales como la información sobre grandes pérdidas extraordinarias.

La Agencia Estatal de Administración Tributaria de España realiza también una iniciativa de cooperación. La Agencia Tributaria española y un grupo de grandes empresas crearon conjuntamente un Foro de Grandes Empresas en 2009, y el foro elaboró un Código de Buenas Prácticas Tributarias en 2010. El Código de Buenas Prácticas Tributarias apunta a mejorar la aplicación del sistema tributario, y contiene recomendaciones para compañías y la Agencia Tributaria.[7] A partir de febrero de 2018, 136 compañías se adhieren al cόdigo.

4. Lo que las autoridades tributarias esperan para el gobierno corporativo

Los programas de cumplimiento cooperativo tienden a fijar el fortalecimiento de gobierno y control interno como un requisito o un objetivo. A este respecto, ¿qué esperan las autoridades tributarias de las compañías?

Como se expuso en la secciόn 3., el programa de la Agencia Tributaria Nacional japonesa, para mejorar el gobierno corporativo fiscal, evalúa la eficacia del gobierno corporativo fiscal en el momento de una auditoría, y sus directrices administrativas de 2016 aclaran cinco artículos de evaluación:[8]

1) La participación y la gestiόn de la alta dirección,

2) La organización y las funciones de divisiones de contabilidad y de auditoría,

3) Los procedimientos tributarios y contables con controles y contrapesos internos,

4) La difusión de información y las medidas de prevención para evitar la recurrencia, y

5) Las medidas para controlar actos inconvenientes.

Cabe señalar que el programa concede importancia al primer artículo, i.e. la participación y la gestiόn de la alta dirección; pues el programa considera que la participación y la gestiόn activas de la alta dirección son indispensables para el fortalecimiento del cumplimiento tributario. Cada artículo tiene unos puntos de evaluaciόn más detallados. Por ejemplo, con respecto al primer artículo, una compañía será preguntada si los preceptos, los principios o las directrices de cumplimiento de la compañía se refieren al cumplimiento tributario.

El Código de Buenas Prácticas Tributarias hecho por el Foro de Grandes Empresas de España enfatiza también la importancia del compromiso del consejo de administradores, y recomienda que el consejo de administradores esté plenamente informado de las políticas fiscales aplicadas por una compañía.[9]

5. Conclusiόn

Las autoridades tributarias en muchos de los países OCDE introdujeron un programa de cumplimiento cooperativo que tiene por objeto mejorar el cumplimiento tributario basado en una relación cooperativa entre una autoridad fiscal y los contribuyentes – típicamente grandes empresas. Y la mejora del gobierno corporativo y el control interno forma parte integral de estos programas de cumplimiento corporativos.

Mientras que un programa de cumplimiento corporativo tiene por objeto el aumento voluntario del nivel de cumplimiento de parte de contribuyentes corporativos, los altos estándares no pueden cumplirse sin trabajar en gobierno y control interno. Como Wolfgang Schön (2008) señala, una compañía no es un único individuo, pero un nexo de contratos, y las obligaciones tributarias se asignan en la organizaciόn y el marco jurídico de una compañía.[10] Aunque la gestión tenga buena voluntad para cumplir normas fiscales, el incumplimiento podría ocurrir en operaciones comerciales sin conocimiento de la gestiόn y la división de contabilidad.

Los programas de cumplimiento corporativo están destinados a ser beneficiosos para contribuyentes y autoridades tributarias. Dave Hartnett, ex Secretario Permanente de Asuntos Fiscales en la Dirección de Rentas Públicas y Aduanas británica (HM Revenue and Customs) ha dicho que, para empresas que abracen la responsabilidad corporativa y cuyo historial de cumplimiento está solido, ven las empresas como un riesgo menor, las auditan con menos frecuencia, y luego se centran en riesgos mayores.[11] Se puede decir que un gobierno y un control interno mejorados son una clave para una relación estable con las autoridades tributarias.

Aunque este artículo no ha podido explorar plenamente el tema, es importante que el gobierno y el control cubran las operaciones internacionales como una empresa multinacional, en vista de la reestructuración actual de las normas de fiscalidad internacional, dirigida por el proyecto de la OCDE, sobre la erosión de la base imponible y el traslado de beneficios (BEPS). Un informe de 2016 de la OCDE, Co-operative Tax Compliance, ha destacado que, como resultado del proyecto BEPS, que se ha tornado aún más crucial para las empresas multinacionales, el estar en control de los riesgos fiscales en la actualidad.[12]

[1] Christian Nowotny. 2008. Taxation, Accounting and Transparency: The Missing Trinity of Corporate Life, en W. Schön, ed., Tax and Corporate Governance, p. 101, Springer.

[2] Satoru Araki. 2017. Co-operative Tax Compliance: An Asia-Pacific Perspective, Asia-Pacific Tax Bulletin, Volumen 23, Núm. 2, International Bureau of Fiscal Documentation.

[3] Committee on the Financial Aspects of Corporate Governance. 1992. Financial Aspects of Corporate Governance, el párrafo 2.5. El informe publicado en Londres se llama también el informe Cadbury como el comité fue presidido por Adrian Cadbury.

[4] OCDE. 2016. Principios de Gobierno Corporativo de la OCDE y del G20, p. 51.

[5] Committee on the Financial Aspects of Corporate Governance, supra nota 3.

[6] Araki, supra nota 2, p. 4.

[7] Agencia Tributaria, Memoria 2016, 5.1. Foro de Grandes Empresas y Código de Buenas Prácticas Tributarias: http://www.agenciatributaria.es/AEAT.internet/Inicio/La_Agencia_Tributaria/Memorias_y_estadisticas_tributarias/Memorias/Memorias_de_la_Agencia_Tributaria/_Ayuda_Memoria_2016/5__ALIANZAS_EXTERNAS/5_1__Foro_de_Grandes_Empresas_y_Codigo_de_Buenas_Practicas_Tributarias/5_1__Foro_de_Grandes_Empresas_y_Codigo_de_Buenas_Practicas_Tributarias.html

[8] Araki, supra nota 2, pp. 4-5.

[9] Foro de Grandes Empresas. Código de buenas prácticas tributarias, 1.4.

[10] Wolfgang Schön. 2008. Tax and Corporate Governance: A Legal Approach, en W. Schön, ed., Tax and Corporate Governance, pp. 32-34, Springer. Schön (2008) duda, sin embargo, si los administradores de una compañía tienen individualmente obligaciones hacia las autoridades tributarias.

[11] Dave Hartnett, The Link between Taxation and Corporate Governance, en W. Schön, ed., Tax and Corporate Governance, p. 6, Springer.

[12] OCDE. 2016. Co-operative Tax Compliance: Building Better Tax Control Frameworks, p. 12.

5,705 total views, 3 views today

3 comentarios

Buenas tardes. Un tema donde las administraciones deben considerar un enfoque colaborativo, orientador y capacitador, para poder lograr en los ciudadanos la alfabetización en diversos temas y mejorar la cultura tributaria.

El reto es efectivizar la modernización con alta calidad.

Colaboración entre la administración tributaria y contrubuyentes es importante.

Mal que bien vivimos en un mundo mercantilizado…………en esas circunstancias…mas bien que pasa con las decisiones personales de los inversionistas, personas físicas, que son las propietarias de los entes corporativos………