En demoscopia y moral tributaria

Latinobarómetro 2009 y el incumplimiento tributario

Calentando motores para la próxima Asamblea General del CIAT sobre moral tributaria, estuve revisando los datos 2009 del Latinobarómetro, la encuestadora de percepciones sociales más importante de América Latina, para indagar acerca de la aceptación del incumplimiento tributario en la región.

Calentando motores para la próxima Asamblea General del CIAT sobre moral tributaria, estuve revisando los datos 2009 del Latinobarómetro, la encuestadora de percepciones sociales más importante de América Latina, para indagar acerca de la aceptación del incumplimiento tributario en la región.

En general, los números continúan siendo similares a los de 2007 y 2008. Ante la pregunta de cuán justificable es evitar el pago de impuestos, en todos los países más de la mitad de la población considera que existe algún grado de justificación. Las excepciones son Argentina y Uruguay, donde sólo el 43.2% y 45.8% de la población, respectivamente, piensa de esta manera.

| Nada justificable (% de la población) |

Algún grado de justificación (% de la población) |

|

| República Dominicana | 22.6 | 77.4 |

| Ecuador | 25.0 | 75.0 |

| Bolivia | 25.2 | 74.8 |

| Guatemala | 30.5 | 69.5 |

| Honduras | 35.2 | 64.8 |

| Perú | 35.9 | 64.1 |

| Costa Rica | 37.0 | 63.0 |

| Colombia | 38.5 | 61.5 |

| Panamá | 39.1 | 60.9 |

| Nicaragua | 39.3 | 60.7 |

| Chile | 40.0 | 60.0 |

| México | 41.2 | 58.8 |

| El Salvador | 41.4 | 58.6 |

| Paraguay | 41.8 | 58.2 |

| Brasil | 44.1 | 55.9 |

| Venezuela | 44.3 | 55.7 |

| Uruguay | 54.2 | 45.8 |

| Argentina | 56.8 | 43.2 |

Es cierto que la aceptación del incumplimiento tributario de alguna manera es moderada, ya que las respuestas se concentran en los primeros grados, los mismos que van hasta 10 (la total justificación). Pero, ¿es posible trazar una línea entre incumplimiento tributario moderado e incumplimiento tributario radical? Es lo mismo que sucede cuando los tributarios tratan de diferenciar el planeamiento tributario internacional nocivo del aceptable.

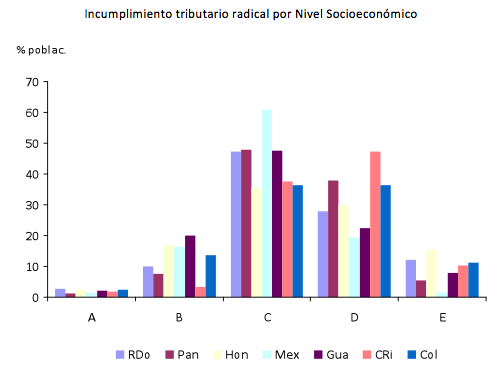

Trazando la línea entre los grados 1 al 5 y 6 al 10 se puede identificar que los países donde la población acepta el incumplimiento tributario radical por encima del promedio de América Latina son República Dominicana, Panamá, Honduras, México, Guatemala, Costa Rica y Colombia. Esta aceptación proviene en estos países (y en el resto también) de los niveles socioeconómicos medio (C) y medio-alto (D).

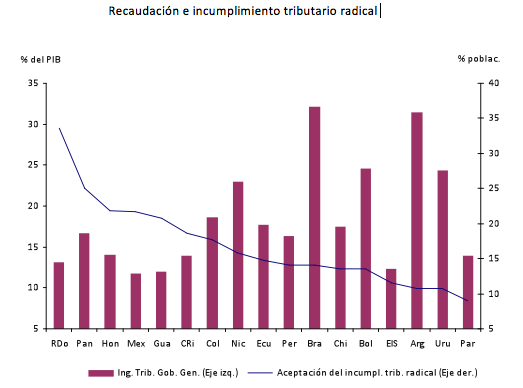

Esto sin duda es preocupante porque son justamente de estos segmentos de ciudadanos de donde proviene la mayor cantidad de bases imponibles potenciales de los Impuestos sobre la Renta e IVA que se cobran en la región. Más allá de las razones macroeconómicas asociadas a la reciente crisis económica mundial, esta mayor aceptación del incumplimiento tributario radical tiene que haber impactado negativamente en la recaudación. Así por ejemplo, en 2009 los Ingresos Tributarios del Gobierno General de República Dominicana, Honduras, México, Guatemala y Costa Rica se mantuvieron por debajo del promedio de América Latina.

El reto de las administraciones tributarias de América Latina de ser efectivos en un entorno de bajo cumplimiento tributario es muy grande. Destaca por ello que entre los países con mayor grado de aceptación del incumplimiento tributario radical, Colombia y Panamá muestren una recaudación igual o mayor que el promedio de la región. Esto querría decirnos, o que la recaudación corriente no está relacionada con el incumplimiento tributario o que la DIAN y la DGI han encontrado la fórmula para evitar que los contribuyentes la sigan pasando muy bien (Los Prisioneros dixit).

Lo dicho en este post no es para nada concluyente. Se requiere estudiar a profundidad cuáles son los reales determinantes del incumplimiento tributario en la región. Daude y Melguizo (2010), usando también datos de Latinobarómetro, han encontrado recientemente evidencia de que los niveles de cumplimiento tributario están relacionados principalmente con la educación y la salud pública y la efectividad de la redistribución. Viendo las percepciones de los niveles socioeconómicos medio y medio-alto, pareciera que aún estos no perciben los beneficios de estas políticas de Estado.

Pero más allá de esta discusión, lo que me parece muy importante de promover en las administraciones tributarias de la región, es la realización de encuestas de percepción social como las de Latinobarómetro para identificar cada vez mejor el perfil de los contribuyentes de menor cumplimiento tributario. Modelos de referencia pueden ser el Barómetro Fiscal del Instituto de Estudios Fiscales (España), las Encuestas de Opinión del SII (Chile) y, más recientemente, las que ha estado aplicando el SRI (Ecuador).

3,898 total views, 2 views today

5 comentarios

Buenas tardes Miguel:

Tu análsis sobre las percepciones sociales hacia el incumplimiento tributario me hacen pensar en otro concepto, esta vez planteado por el director de la AEAT-España, López Carbajo, de que en el largo plazo el control del fraude tributario está asociado a «aislar» socialmente a los evasores de impuesto. En la nota del 22/06/2010, donde el director expresa estas ideas ante un comité de la cámara parlamentaria de España, él no elabora más el concepto.

Pero me hace pensar en otros ejemplos. Como cuando en Latinoamérica aislamos a los homosexuales – hacemos negocios con ellos, pero NO son nuestros amigos, si sabemos cómo son -. O a los enfermos de SIDA – los que no conocemos que su enfermedad no se transmite dando la mano o un beso en la mejilla -.

las oportunidades de crecimiento, material y personal, de estas personas se restringen mucho cuando los aislamos «socialmente». Es un «castigo», impuesto por comunidades, bien o mal informadas, el dar este trato a estas personas.

¿Se puede hacer esto con los evasores también?. ¿Esto plantea el director de la AEAT?. ¿Que los evasores tengan menos amigos, sean menos populares, que tengan menos oportunidades de negocio disponibles, y que menos clientes o proveedores los elijan para hacer negocios?.

Si es lo anterior – estoy tratando de desarrollar el concepto del director de la AEAT -, el estado de la opinión pública sobre la aceptabilidad de evadir es de la máxima importancia. Sólo con ratios de tolerancia decreciente, y «bajos», las AT de la región podrían lograr que las medidas administrativas de control, de cobranza, de restricción para contratar con el Estado, y otras de éste género, se refuerzen con el «aislamiento social» al que lo someterían colegas, clientes, proveedores, y colaboradores de trabajo.

Y a diferencia de lo que podemos pensar respecto de los homosexuales y enfermos de SIDA, en esta conducta social dirigida a «aislar» evasores, sí creo que estamos actuando todos de modo «justo» y correcto.

Saludos

Eduardo Manrique

SUNAT-Tributos internos

Peru

El comentario de Eduardo va por buen camino. El ejemplo que ha puesto es bastante ilustrativo.

Efectivamente, la aceptación del tributo y el consecuente cumplimiento no depende de la norma legal, sino de la norma social que tiene más peso en la toma de decisiones del individuo.

Por ello, el aumento del riesgo, de la fiscalización o el aumento de las penalidades no producen el resultado esperado en el cumplimiento. Los factores del cumplimiento que funcionan en nuestro país como elementos dinamizadores del cumplimiento son la información, la facilitación y especialmente la conciencia tributaria o moral fiscal.

Con lo cual no quiero decir que se empleen estrategias iguales a las que usan en salud pública para captar personas en riesgo de contraer enfermedades o que ya están enfermos. Tuve la oportunidad de trabajar en esos temas a nivel de Alta Dirección del MINSA y tienen varias estrategias, adoptadas por diferentes grupos de opinión o actores involucrados: ¿estrategias para grupos de riesgo o para conductas de conductas de riesgo?, este dilema, genera controversias entre el ministerio y las organizaciones feministas de un lado y las organizaciones que agrupan a gays y lesbianas. Para el MINSA y los especialistas en salud pública y otras personas involucradas, la estrategia que se adopte afectará la dotación de medicamentos, el desvío de recursos hacia grupos, descoloca a grupos de interés, laboratorios, propuestas d emoratoria en cuanto a patentes para producción de medicamentos, etc.

Me he detenido en el ejemplo de Eduardo porque quiero resaltar el avance logrado en materia de estrategias que han conseguido las organizaciones internacionales como la OMS, Unicef, etc.; los Estados y la sociedad civil de los países; al grado de debatir con facilidad al respecto y compartir el debate con las personas involucradas o simplemente interesadas.

Eso no pasa en el caso del problema de la aceptación de la tributación. Recién en los últimos años se ha incursionado en investigar el comportamiento y la conciencia de las personas. La última Asamblea del CIAT ha mostrado que mientras los países iberoamericanos, están empeñados en lograr un enfoque de riesgo en materia de cumplimiento fiscal; los países del primer mundo, resuelven sus problemas de otra manera. Se acepta que la conciencia tributaria es un elemento de primer orden en el cumplimiento pero todavía no se la adopta como un enfoque para formular estrategias.

Por ello, el esfuerzo que pongamos en estudiar los factores del cumplimiento y especialmente los que constituyen la conciencia tributaria de la sociedad, deben redoblarse. Poner el tema en las agendas y planes institucionales, dotar de recursos a la labor de investigación -Sociología Fiscal, como en España- e intercambiar asistencia técnica. Incluirla en la formación de los propios tributaristas.

Saludos,

Felicia Bravo

IATA-SUNAT

Perú

Excelente post Miguel; contiene interesante información y centra el análisis en un tema atrapante como lo es la correlación existente entre el grado de aceptación social del incumplimiento tributario y la recaudación obtenida. Si bien conozco de cerca el proceso de transformación por el que pasó en los últimos 15 años la administración tributaria de Argentina y lo considero exitoso en términos de los resultados alcanzados, me sorprendió el posicionamiento de nuestro país al año 2009 en la tabla confeccionada por Latinobarómetro.

Me permito encender una luz de alerta al respecto. El tiempo dirá si me equivoco, pero va a ser difícil para Argentina mantener esa «performance», debido a que se ha perdido cierta continuidad en las políticas desarrolladas desde comienzo de la década para lograr la transformación de nuestra AT y alcanzar un alto grado de aceptación y respeto social con el consecuente impacto en los ingresos obtenidos.

Tal vez, lamentablemente, nos estemos «durmiendo en los laureles» y apoyándonos solo en los éxitos de la gestión realizada durante el pasado, aumentando incluso peligrosamente el nivel de injerencia política a valores no deseados, con el riesgo de ir perdiendo el valioso capital social generado con gran esfuerzo y afectar la necesaria capacidad de reacción ante los cambios en el entorno que puedan afectar el nivel de ingresos fiscales.

Muy bueno sus comentarios doctor, como veras por los excelentes comentarios al presente, para los paises especialmente los latinos requerien si o si decision y concenso politico para normar en asuntos tributarios donde los gobernantes o jefes de estado de una nacion den a las admininstraciones tributarias independencia, para éstas desarrollen tecnicamente sus politicas de comunicación, recaudacion, fiscalización, etc hacia sus usuarios y apoyarlas firmemente en sus decisiones, no permitiendo injerencia politica y que sea dirigida por personas emientemente tecnicas en la materia.

Por ejemplo, en mi pais Peru, hace mas de 15 años en cuatro periodos de gobierno he escuchado siempre y con mucha vehemencia por los gobernantes de turno replicada en los medios de comunicacion de ampliar la base tributaria y en el actual, es uno de sus tantos objetivos. ¿Es que los gobernantes de turno hicieron poco o nada para enfrentar de raiz este problema?, a pesar de todo lo que hubiera sucedido en el gobierno del señor Alberto Fujimori, el que fue que sentó las bases para una administracion tributaria moderna, con el devenir del tiempo, la mayoria del personal de la alta direccion son allegados a los gobernantes de turno cuya gestion deja mucho que pensar.

Gracias por sus comentarios de agosto 2011. Felicia: no puedo estar más de acuerdo contigo en promover en América Latina la realización de encuestas de percepción por parte de las administraciones tributarias. Tenemos en nuestra agenda ese tema. Alberto: Argentina (igual que Brasil y Uruguay) está siempre arriba de las tablas. El tema que señalas me da pie a insistir en la necesidad de mejorar los reportes de recaudación de nuestros países para saber cuanto puede ser imputable a la gestión de nuestras administraciones tributarias.