Estructuras, estructuras

Una imagen, mil palabras

Este va a ser un post corto. Es una especie de extensión de una conversación que hace un par de semanas tuve en el despacho de un administrador sobre la estructura de la organización y las complejidades que envuelve el proceso de reformarla y de cómo, en ocasiones, las estructuras informales, los equipos de tareas específicas y las asesorías terminan distorsionando significativamente el diseño original.

Este va a ser un post corto. Es una especie de extensión de una conversación que hace un par de semanas tuve en el despacho de un administrador sobre la estructura de la organización y las complejidades que envuelve el proceso de reformarla y de cómo, en ocasiones, las estructuras informales, los equipos de tareas específicas y las asesorías terminan distorsionando significativamente el diseño original.

¿Cuál es el mejor criterio para organizar la estructura? Fue una pregunta casi obligada en el ambiente. Por impuesto, funcional, segmentación de contribuyentes, regional. ¿Criterios mixtos?

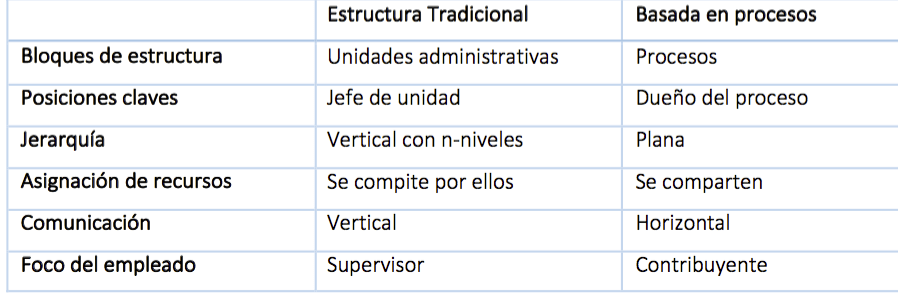

En nuestra conversación surgió la estructura basada en los procesos. Existe literatura que resalta las ventajas que tendría ésta con una más tradicional. Las estructuras de carácter funcional pueden ser, según esos artículos, deficientes desde la perspectiva del usuario ya que los procesos que agregan valor atraviesan distintas unidades de la organización, pero el reporte es de carácter siempre vertical. Esto puede contribuir a que se generen silos tanto en la gestión del conocimiento como en los sistemas de información y a que la visión desde la perspectiva del contribuyente la tenga únicamente la parte más alta de la jerarquía.

En una organización basada en procesos obviamente los procesos-clave serían los bloques de construcción. La siguiente tabla compara algunos elementos:

Fuente: «The New Faces of Organizations in the 21st Century». Sarlak, M. 2011.

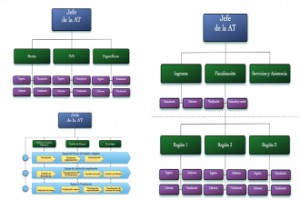

Al final, claro, fui preguntado: ¿Y alguna Administración tiene una estructura basada en procesos? Sin pensarlo demasiado respondí que hasta donde yo sabía, ninguna. Otra persona en la sala, una amiga mía, preguntaba sobre cuál sería la diferencia, y como luciría el diagrama de una Administración Tributaria con una estructura organizacional basada totalmente en procesos. ¿No existen, por ejemplo, la función de fiscalización y el proceso de fiscalización?

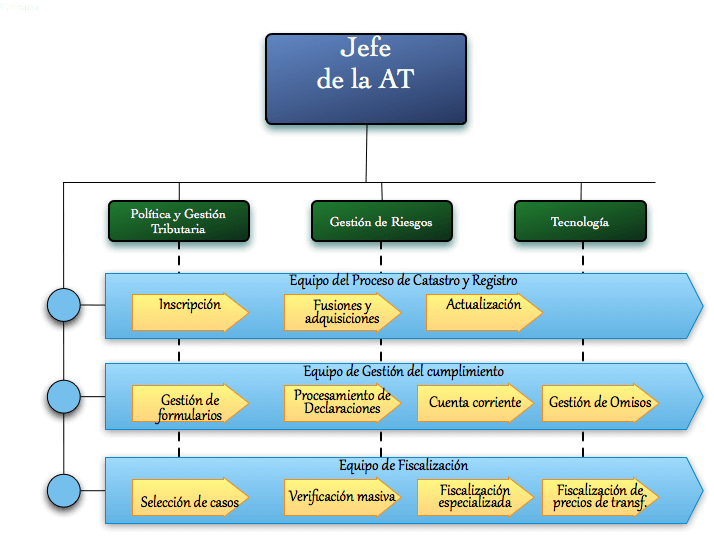

Nuestra reunión fue abruptamente interrumpida y el tema quedó ahí. ¿O, tal vez no?. Acá, con esquema muy simplificado, y ciertamente muy incompleto, una ilustración de lo que podría parecerse a la estructura de organización basada en procesos.

Por supuesto no estoy haciendo una propuesta extrema (sería probablemente inviable). Es solo un ejercicio para tratar de responder la inquietud de mi amiga y compartir la respuesta con ustedes.

Saludos y suerte

23,410 total views, 29 views today

19 comentarios

En acuerdo y en desacuerdo en varios puntos.

Pienso que las estructuras por procesos son las mas económicas, si no existen recursos para algo mas sofisticado.

En 1998 el IRS fue de “funcional» – declaraciones, cobranza, servicios, auditoría, etc. a “por tipo de negocio.” Y esto conlleva mas recursos – y complicaciones.

Pero la pregunta clave para mi es la que haces, ¿Cuál es el mejor criterio para organizar la estructura?

Para un país en desarrollo mi respuesta sería:

La que funcione y punto.

A los burócratas como los administradores tributarios no les gusta el cambio. Y cuando se lleva a cabo una reforma, hay que tener mucho cuidado con la implementación y a quienes van a «perjudicar». Cada modelo tiene su ventaja y desventaja.

Para los cortos de recursos, el mejor mensaje: Mantenerlo simple: por funciones. .

Sí, lo lógico es estudiar el tema y ver cuales son los puntos para mejorar la institución — mejorar la eficiencia y la eficacia— cual seria el mejor modelo.

La mejor en el papel puede no ser la más práctica para implementar.

Estimado Raúl, coincidiendo contigo, en mi opinión hay una situación adicional a considerar. Las administraciones tributarias,a diferencia de los privados, finalmente son entidades públicas y como tales están subordinadas a las estructuras de sus respectivos Estados y, por supuesto, a la jerarquización de éste. En otras palabras, por ejemplo, normalmente existen leyes generales que regulan los procedimientos administrativos para todo el sector público, que prevén responsabilidades para los superiores jerárquicos de los que resuelven los procedimientos. Del mismo modo, el sistema administrativo de control, prevé responsabilidades funcionales, y así podríamos enumerar una amplia red de normas legales que condicionan el funcionamiento y la estructura organica de las AT.

Muy interesante la reflexión, Raúl.

Creo que no hay una respuesta única a la pregunta que planteas: depende de cada país y de cada momento. Más allá del organigrama nominal y la denominación que cada AT hace de su modelo organizativo, siempre hay una base que refleja las diferentes fases del procedimiento de aplicación de los tributos tanto en los modelos funcionales como en los pretendidos por procesos.

Creo que un modelo funcional, con adaptación a las características de los contribuyentes (especialmente grandes y tal vez, microempresas) y con una visión integral de los grandes procesos (facilitación, control y cobranza) puede ser una solución adecuada.

Saludos.

Hola Raúl, felicitaciones por tan interesante propuesta!!! Creo que va llegando la hora del «aterrizaje» de las «Administraciones Tributarias» y de aplicar lo que su mismo nombre contiene: Administración. Y para ello qué mejor que replicar la Gerencia de/por procesos adoptada, en su mayoría, por sus administrados (los contribuyentes). Estimo oportuno compartir contigo y con mis contactos, en otro aparte, algunas ideas de lo que he denominado «La administración Tributaria ideal en Colombia: Sueño o posible realidad?»

Estimado Raúl;

Muy interesante tu artículo, efectivamente siguiendo una lógica racional la estructura debería responder al proceso, y como tu bien lo dices no he podido ver una organización como la que planteas en el ejercicio, sin embargo tuve la suerte de conocer la administración aduanera de Japón y es muy sencilla y plana, te recomiendo que la investigues es un buen ejemplo.

Quizas la reflexión de tu articulo es motivar a las personas con poder de decisión en el estado, el dictar politicas de cambio basados en procesos, en todos los estamentos del estado, de tal manera que no existan excusas para continuar con los modelos verticales.

El comentario, plasmado es muy interesante; sin embargo hay debilidad en la estructura porque no se evidencia una base solida juridica en la parte de fiscalizaciòn. en consecuencia los ingresos futuros a recaudar dentro del marco legal tiende a disminuir en un futuro.

Hola Raul Zambrano:

Comparto tu visión.

Creo que una eficiente AT defería enfocarse en los procesos y especializarse en ellos, no en las distintas materias.

Las AT tienen un producto muy similar que producir, las materias son distintas, pero me parece que podría resultar mas provechoso ser eficientes en el proceso que especializados en cada materia. Esto último genera un dispendio innecesario de recursos y estructuras.

V.gr. el proceso de fiscalización, dividido en contalor cuantitativo y cualitativo. Permitiría controlar todas las materias (tirbutaria, previsional, etc.) con muy pocos recursos (un fiscalizador). A medida que se cualifica dicho control se podría introducir en el nicel inferior especializaciones (audirores especializados, etc.)

El proceso de gestión de cobros igualmente, todas las materias juntas, ya que no se necesita especialización en este sentido sino en la gestión de cobro.

Así con cada proceso, restando sólo una estructura de Administración.

El ahorro en información y recursos es enorme. La Eficiencia de la organización estaría dada por optimización de un denominador común que es el incremente del «riezgo» y una mejor prestación de «servicios» al administrado al estar centralizadas todas las materias.

En algúna oportunidad diseñé un gráfico de uan AT. En este momento sólo quiero compartir una idea con la esperanza de que quien pueda resolver -si es la oportunidad política- tenga en cuenta otra visión o idea y no se realice un cambio sin la posibilidad de nalizar la totalida de las opciones.

Te felicito por la idea de promover esta discusuón. Saludos Juan José Cappannari. Santa Fe

Que tal a todos!!

Bueno, creo que una estructura con base en procesos la tiene el INFONAVIT de México, que es un organismo fiscal autónomo el cual maneja en base a procesos todas sus áreas incluidas las de Fiscalización.

Saludos..

ESTIMADO RAUL ZAMBRANO:

iNTERESANTE INQUIETUD SOBRE ESTRUCTURA DE UNA ADMINISTRACION TRIBUTARIA BASADA EN PROCESOS,PERO EN MI OPINION DEBERIA DE COMPLEMENTARSE O SOPORTARSE APLICANDO LA TEORIA DE RESTRICCIONES DE ELIYAHU M.GLODRATT(AUTOR DEL LIBRO «LA META»)QUE SE REFIERE A UNA NUEVA FILOSOFIA DE LA ADMINISTRACION),PUES INDUDABLEMENTE QUE EL ASUNTO DE ESTRUCTURAS ESTA CONDICIONADO POR EL MODELO ORGANIZACIONAL Y EL CONTEXTO JURIDICO-TRIBUTARIO DE CADA PAIS,YA EL OBJETO DE ESTUDIO DE LA ADMINISTRACION ES LA ORGANIZACION,Y ESTA SITUACION NO PERMITE LA CRACION DE UN MODELO DE ESTRUCTURA ESTANDART O UNIVERSAL DE ADMINISTRACION TRIBUTARIA ,PUES TODO SERA CASUISTICO EN FUNCION DE CADA PAIS Y SU CULTURA TRIBUTARIA.PER LO VALIOSO DE SU ARTICULO ES QUE NOS INVITA A LA REFLEXION SOBRE ESTA TEMATICA.

RECIBA UN ABRAZO DE SU AMIGO DR.JOSE ANTONIO PEREZ CRUZ(UNIVERSIDAD AUTONOMA DE SINALOA,CULIACAN SINALOA,MEXICO)

La Administración Tributaria en mi caso es una entidad ente rector de un sistema creado en un momento en que los problemas públicos no se gestionaban con procesos y menos con estrategia, la estrategia estaba solo en la mente del Superintendente, dicha estructura generó un sistema informático cerrado de desconfianza a tal grado que ninguna persona que quiera investigar puede hacerlo por que puede sufrir persecución interno o mobing laboral en ese sentido el sistema es una serie de castillos o fortalezas aisladas donde antes de indagar hay que avisar al cuatelero, dicho cuatelero no sabe ni lo que guarda ni sabe lo que es la investigación y de su urgencia para solucionar el problema público de la evasión. Por ello cuando el sistem aimpide investrigar teniendo guardada la data de dificil acceso para el personal de la Administración se entra en ostracismo y descuido y cuando se exigen metas respecto a Presión Tributaria basadas en PBI o se exigen evaluaciones respecto a como eliminar la regresividad cuidando el Coeficiente de Gini, no hay cohesión social y se crean capitulos amargos para la sociología tribiutaria que no resta mas que relatar describir y estudiar hasta que al cuartelera le paguen una maestría para que salga de su ignorancia. El open data en este contexto es imposible y por ello el desarrollo es infinitamente postergado por una carretera que construyen los mismos directivos que en su momento hicieron historia pero como no se adaptan al cambio la falta de planeamiento real prospectivo genera un sinsabor y un desafio inquietante a la conocida paciencia de los profesionales de la Administración.

La transparencia y el big data en estos casos simplemente son ideas no utilizadas por que la estructura es modificado con el unico afan de disminuir las funciones de las areas creando unidades para satisfacer a empleados impacientes que no han alcanzado via merito un cargo de mayor jerarquía.

El castillo de naipes pueden derrumbarse, pero a costa de que, son muchos años, la idea es construir estructura que permitan que los académicos de la administración pueden describir las realidades para emitir un buen diagnóstico y asi construir escenarios futuros exploratorios, optimos y generar una apuesta que defina la ruta estrategica. Por ahora estas estructuras solo ayudan a las personas y no a solucionar los problemas públicos a la velocidad necesaria, los ciclos de riqueza económica como la mineria como en el caso de Pero empiezan, transitan y acaban al pie de estas estructuras desaprovechando la oprtunidad por quienes estaban encargadas de adaptarla a los escenarios de desarrollo.

Estimado Raúl:

Pienso que una estructura por procesos pura, es muy difícil de implementar dado que requiere una visión clara de los procesos que se realizan y su identificación. En el caso de países chicos, quizás los procesos se solapen unos con otros, o cada unidad participaría en distintos procesos, según cada caso.

Salirse de una estructura funcional implicaría un cambio de mentalidad y de cultura organizacional que tiene sus costos.

Estoy de acuerdo con Fernando Díaz Yubero en que la estructura de una organización depende de cada caso y oportunidad, así como en la estructura que propone.

a ver Raul,

¿Cuál es el mejor criterio para organizar la estructura? Fue una pregunta casi obligada en el ambiente. Por impuesto, funcional, segmentación de contribuyentes, regional. ¿Criterios mixtos?

De hecho el tema de la estructura basada en los procesos, propuesto es bastante funcional, mi posición desilvanando la madeja el caso requiere de un analisis contextual. Así yendo hacia los temas de la fiscalización se diria que no esta muy lejos, hoy en dia los equipos de fiscalización mejorarian si trabajaran por procesos y la labor sería mas transparente, ello ahorraria tiempo, dinero y horas hombres, conviertiendolas en efectivas?. No esta lejos Raul, camino se hace al andar, ya esta la propuesta, debemos buscar la forma.

Saludos.

Muito bom, Raul. Vamos refletir juntos, CIAT e SEFAZ/MA sobre o assunto.

Saludos Amigo Raul. Interesante las primeras pinceladas sobre un tema tan difícil de abordar y establecer un modelo único, sobre todo para los países de américa latina. Pero tu bien defines los procesos medulares común en cualquier A.T.. Me despido con un gran abrazo.. virtual…. Saludos

Me parece sumamente interesante el desafío de reflexionar sobre el comportamiento de las organizaciones de las administraciones tributarias y en particular, respecto del análisis efectuado sobe lo sugerido, teniendo en consideración en particular, la denominada estructura basada en procesos. El organigrama que nos muestra Raúl, estimo que adolece de un aspecto importante. Es el que concierne a la etapa de las liquidaciones de las declaraciones formuladas voluntariamente por los contribuyentes, que se haría por parte de la A. T. Un proceso de verificación de elementos básicos que hacen a la materia imponible de cada uno de los tributos y la determinación de diferencias positivas o negativas resultantes del mismo, que se comunicarían a los contribuyentes, informándoles de los créditos y débitos correspondientes, mediante el proceso masivo; contrastando las presentaciones efectuadas contra el padrón de inscriptos, requiriendo el pago de lo adeudado o acreditando y devolviendo o acreditando en cuenta lo que pudiera haber pagado demás. Si resultara que el contribuyente impugna la determinación efectuada, surge un proceso nuevo más acotado, que consiste en analizar el contenido de la reclamación en su aspecto cualitativo y cuantitativo. El proceso de reclamaciones no lo veo considerado en el organigrama. También le añadiría el proceso coactivo de cobranza, tanto administrativo como judicial; para que se cierre y complete la relación fisco-contribuyente, con equidad legal.

Respecto del proceso de omisos, podríamos diferenciarlo en dos estamentos; aquellos que son considerados en mora; pero están incluidos en el padrón o registro de la A.T y se los identifica intimándolos a regularizar su situación, presentando sus declaraciones y pagando el tributo resultante, añadiendo los intereses resarcitorios pertinentes En un segundo estamento, agrupar a los que son verdaderos omisos, por no registrarse como contribuyentes o responsables tributarios (ej.: agentes de retención o de información).

Este segundo estamento se conforma mediante los sistemas de información cruzada de fiscalización, utilizando los medios de información automatizada, considerando las relaciones entre contribuyentes pertenecientes a un mismo sector o a las actividades económico-financieras que lo integran y confrontando, si los sujetos relacionados se encuentran o no registrados en el padrón o registro de contribuyentes o responsables, para exigir el cumplimiento tributario de los negligentes..

En fin, podríamos orientar el análisis a la consideración de si puede resultar conveniente mantener el sistema de organización por fiunciones, y dentro de estas, considerando las denominadas organizaciones de staff o plana mayor que planifican, organizan, metodizan, por una parte y las que ejecutan, supervisan y todas son controladas por el sistema en su conjunto. Dada la aplicación de los tributos internos y del comercio exterior, añadido a la percepción de los recursos de la previsión social; es previsible optimizar resultados, al fusionar la administración de los mismos en un sólo organismo, para lograr una única relación fisco- contribuyente. Economizando así recursos y logrando mayor eficiencia y eficacia para ambos sujetos de la relación tributaria. El apoyo que nos brinda la computación, nos permite hacer todo tipo de permutaciones, combinaciones y arreglos y mediante la utilización de la estadística económico tributaria, optimizar al máximo grado la recaudación. fin último de las A.T.

Todo lo mencionado resulta de utilidad social; siempre que los sistemas tributarios respondan al interés general de los paises respectivos y tengan como base la equidad y generalidad, con el aditivo indispensable de la confianza que posea la ciudadanía en la conducta de los administradores tributarios y más aún, en los responsables de ejecutar el presupuesto del gasto público, potenciando su eficiencia y resultados: apoyado todo ello en un sistema real y general de premios y castigos.

Felicitaciones al maestro Raúl Zambrano y a quienes decidieron introducirnos en este tan interesante tema de las estructuras y estructuras, como siempre tan subyugante y desafiante para nuestro intelecto, analizando las diferentes facetas del prisma tributario.

A continuar pues con renovado ánimo y mente abierta, en el discurrir por los senderos de la política, legislación y administración tributarias, para encauzar a nuestros pueblos en un mayor bienestar, con equidad y así evitar situaciones de endeudamiento que puedan originar déficit, que frenan o impiden el armonioso flujo del desarrollo económico -social, tan indispensable en la actual situación del mundo moderno y su impacto en el necesario modo pacífico de vivir de nuestros países.

Buenas Tardes Raul, interesante la pregunta deja mucho que pensar cuando vivimos a la merced del mundo cambiante , donde buscamos soluciones viables que nos permitan satisfacer las necesidades de nuestros contribuyentes, yo pienso que cuando se toman las estructuras verticales no se pierde la esencia de la organizaciòn, la informacion llega con claridad y nos permite lograr mejores resultados optimizando los recursos .

Hello, buen día.

En estos tipos de lectura comienzo a recordar si leí algo relacionado al tema o escribí algo sobre el tema anteriormente, pero es bueno recordar esos tipos de temas que se estudian en una profesión; y recordar también que el nombre correcto es Eliyahu M. Goldratt es un libro recomendado de administración, pero es una novela que plantea y soluciona un sistema de producción y operaciones – fragmentos:… Cuando eres productivo, estas logrando algo con relación a tu meta… (La Meta – Eliyahu M. Goldratt) o recordar también: La productividad no tiene significado alguno si no sabes cuál es tu meta… (La Meta – Eliyahu M. Goldratt). Pero en el tema de estructuras organizacionales y organigramas por ejemplo, en las organizaciones públicas tiende a ser vertical, grande y burocrática; y la capacidad de respuesta de la organización es más lenta. En las organizaciones privadas tratan en lo posible que sea lo más horizontal posible, pero su capacidad de respuesta organizacional es más rápida. La respuesta organizacional es más lenta cuando no se definen con precisión las funciones (hay duplicidad de funciones) y se forman procedimientos engorrosos, algunos procedimientos innecesarios. Las funciones y procedimientos deben ser eficientes y bien definidos en una estructura organizacional.

Hola Raúl, siempre es un placer leer tus artículos, en cuanto a lo que planteas sería interesante hacer una prueba para saber cuan funcional puede ser, siempre hay que ir creando y cambiando (es lo único constante en la vida) para adaptarnos a las nuevas pautas. En el caso Venezuela la estructura del SENIAT ( Nivel Normativo) atiende a los lineamientos internacionales conforme a las directrices de la OMA, considero que tendrías que elevar tu propuesta a esa instancia. Saludos Cordiales

APRECIADO RAÚL:Muy interesante tu reflexión sobre la aplicación del modelo de organización por procesos a las estructuras de las administraciones tributarias. Me parece que el esquema simplificado que planteas, como punto de partida para una discusión más amplia, le apunta a la identificación preliminar de los procesos y sus correspondientes procedimientos MISIONALES de una A. T. Pienso que la categorización de procesos derivada de la implementación de sistemas de gestión de la calidad orientados por la norma ISO 9001 podría servir como referente para enriquecer y estructurar un posible modelo de organización orientada a procesosd en los sistemas de A. T. Es decir, se partiría de estructurar el modelo a partir de procesos estratégicos, misionales y de soporte o apoyo. Sin lugar a dudas el punto más controvertido estaría en logar una juiciosa identificación de los procesos y procedimientos que podrían, convencionalmente, hacer parte de las dos primeras categorías.Es pertinente anotar que la elección de un modelo de organización, implica principalmente elegir qué criterio aplicar para dividir el trabajo en los primeros niveles de una organización. Es decir, técnicamente no es factible estructurar una organización compleja aplicando un único criterio para distribuir el trabajo. En la práctica los criterios de dividir el trabajo se aplican en forma combinada, dando preeminencia a uno en particular, y sin olvidar que no hay estructuras perfectas.En todo caso el tema relacionado con qué tipo de estructura diseñar e implementar al impulsar procesos de desarrollo y fortalecimiento institucional de las A. T. creo que sigue manteniendo vigencia y amerita seguir trabajando en su perfeccionamiento.Espero el comentario anterior no resulte desfasado con relación a fecha en que levantaste el tema de la estructura. Cordial saludo.JAIRO MOLINA LOZANO, desde Bogotá, Colombia.