Impuesto Mínimo Global (IMG) (Pilar 2 OCDE): la hora de la verdad

El reciente acuerdo alcanzado por 137 países y jurisdicciones implica una reforma profunda de las normas tributarias internacionales en un mundo globalizado y digitalizado[1]. El acuerdo sobre el Pilar 2 implicó establecer limitaciones pactadas multilateralmente, para generar mediante una alícuota del 15 % de imposición efectiva una recaudación tributaria adicional de USD 150.000 millones, proveniente de empresas multinacionales que superan 750 millones de euros de ingresos.

La OCDE desarrollará las normas modelo para su introducción en la legislación interna de cada país en 2022, para que entren en vigencia en 2023[2]. Dejó en claro a su vez, que con esta reforma no se suprimirá la competencia fiscal, pero se otorgaba una mayor estabilidad del sistema fiscal internacional y generaría un aumento de la seguridad jurídica.

Este pilar se basa en la aplicación de las reglas GloBE, que requieren cambios en la legislación interna de cada país, como la IIR (Inclusión de Ingresos) que se aplica a la entidad matriz y la UTPR (Pagos sin Imposición) que es de aplicación subsidiaria de la IIR[3], que se aplica a la filial, ambas al 15 %.

Mientras que la regla STTR (Sujeción a Impuestos) con una alícuota máxima del 9 % a los intereses, regalías y otros pagos a determinar, requiere cambios en los CDI, para bloquear determinados beneficios aprobados en los mismos[4].

El objetivo es proteger la base tributaria, evitando su erosión o su traslado a países de menor o nula carga sobre la renta empresarial. Si un estado decide no ejercer su potestad de imposición a un nivel mínimo razonable respecto de una filial, debe resignar parte de esa potestad para que la jurisdicción de residencia de la sede central, puede gravar esa renta hasta alcanzar el “mínimum tax”.

La pregunta clave en estos momentos es ¿el IMG beneficia a los países emergentes o los perjudica?

Como sostiene BARREIX (2021)[5] “…para las economías más pequeñas estos acuerdos se asemejan a un proceso de adhesión para poder participar en los mercados globales de las finanzas y del comercio”, más allá de las ventajas o perjuicios fiscales que obtengan.

Según la OCDE las reglas GloBE beneficiaran a los países emergentes, a saber:

Del nuevo esquema tributario, surgen las siguientes consideraciones:

El Observatorio Fiscal de la UE (EUTAX Observatory)[9] realizó una investigación basada en la data de la OCDE en el informe “country by country” de 2017 e hizo una estimación sobre el supuesto de que el IMG se aplicara en el corriente año, para conocer los ingresos que generaría y a que países y regiones beneficiaría.

En sus conclusiones se puede destacar:

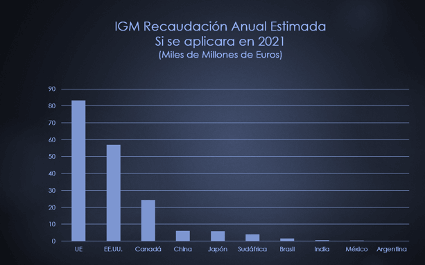

En el presente Gráfico se observa el ingreso estimado del IMG, sin las exclusiones del impuesto del último acuerdo (“carve out”):

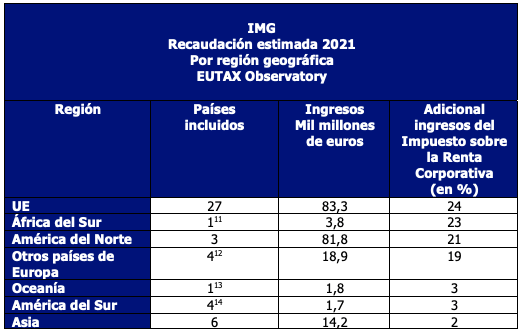

Seguidamente se describe el adicional de ingresos en el impuesto empresarial que tendrán las respectivas regiones, con respecto al impuesto que actualmente perciben de las corporaciones:

Síntesis:

Los países emergentes ante esta reforma, tienen la cautela lógica provocada ante la novedad tributaria y por los desconocidos efectos de su aplicación. A su vez, manifestaron su disconformidad ante la baja alícuota mínima fijada al IGM[15].

Por último, de confirmarse las estimaciones de EUTAX, implicaría que el modelo conlleva una gran asimetría entre los ingresos de los países desarrollados con los ingresos de los países emergentes, debido a la aplicación del criterio técnico de otorgar la potestad de imposición complementaria al país de residencia de la matriz del grupo empresarial.

El autor agradece el valioso aporte y comentario de Alberto Barreix

[1] “Two-Pillar Solution to Address de Tax Challenges Arising from de Digitalisation of The Economy”, OECD/G20 Base Erosion and Profit Shifting Project, October 2021, OECD (2021).

[2] Objetivos: definición reglas GloBE y modelo de tratado sobre los efectos de las reglas tributarias (noviembre/21), el instrumento multilateral (MLI) para la implementación del STTR en los tratados bilaterales relevantes (mediados 2022) y el marco general para la implementación coordinada de las reglas GloBE (final 2022).

[3] Por ejemplo: la matriz no se encuentra en un país que aplica el Pilar 2. Se limitan las deducciones en las diferentes entidades del grupo de los pagos que no están gravados con el impuesto mínimo, a la entidad receptora de los pagos.

[4] Esta regla permite a las jurisdicciones fuente gravar determinados pagos intragrupo con una tasa mayor a la prevista originalmente en el convenio, cuando dichos pagos se encuentren gravados a una tasa inferior al mínimo en la jurisdicción de residencia del prestador.

[5] Barreix, Alberto “Por un nuevo mundial”, El Observador, 7/11/21, Uruguay.

[6] “La propuesta de un Impuesto Mínimo Global” (2021), Deloitte, Uruguay

[7] Promedio de la alícuota máxima en 18 países. Fuente CIAT.

[8] Pero se generarán estrategias de arbitrajes para obtener ventajas fiscales ante las asimetrías y lagunas de los diferentes regímenes.

[9] “Revenue Effects of The Global Minimum Tax: Country-by-Country Estimates” EUTAX (2021) https://www.taxobservatory.eu/

[10] Las ganancias equivalentes al 10% del activo más el 8% de la nómina están exentas el primer año fiscal. A lo largo de diez años, las tasas de exención disminuyen gradualmente hasta llegar al 5% de los activos y la nómina.

[11] Sudáfrica.

[12] Solo al Reino Unido se le estiman ingresos por 11.000 millones de euros.

[13] Australia.

[14] Argentina (100 m), Brasil (1.500 m), Chile (0) y Perú (100 m).

[15] Pretendían su fijación en un rango del 21 al 25 %. Dicha reducción les haría perder según las estimaciones de EUTAX más del doble de los ingresos tributarios estimados.

20,574 total views, 16 views today

4 comentarios

Excelente nota del Dr. Darío González.

Leandro asistimos a la creación del primer impuesto sobre la renta global con renuncia a la soberanía fiscal de los países y su asignación al país sede de la casa matriz de la corporación. En la instrumentación técnica en elaboración se podrán analizar los detalles de su implementación.

Creo que un impuesto mínimo global seria viable para aquellos impuestos que afecten directamente el patrimonio o las rentas propias de los contribuyentes, pero en el caso de los impuestos que son trasladados al «consumidor» , como los serian los impuestos que tienen como heho generador la distribución (ejemplo: cemento, derivados del petróleo, tabaco como sucede en mi pais, me da duda de su efectividad. Estimado Dr. es solo una inquietud. att. Felicitaciones por su aporte.

Darío gracias por tu comentario!!