La 50 @CDMX

Algunas novedades

La Asamblea del CIAT desarrollada en la Ciudad de México en abril de 2016 llegó con algunas novedades y aún más reconocimientos.

La primera novedad para aquellos que estábamos desinformados es que el famoso y familiar DF no era más. Recientemente la ciudad dejó atrás el nombre con el que se la había conocido por propios y extraños durante muchísimos años. Hoy, los buses, los taxis y hasta una escultura en pleno Zócalo nos recuerdan el nuevo conjunto de cuatro letras, CDMX, con el que deberemos ahora conocer a la fantástica capital mexicana:

Siguiente novedad. Tal vez con menos presencia mediática, y ciertamente con una dinámica menos agresiva, se está consolidando en el mundo de la administración tributaria un cambio profundo. Las declaraciones pre-llenadas, propuestas, borrador o como quiera que las queramos llamar, están pisando cada vez más fuerte y dando señales que están aquí y quieren quedarse.

No es un novedad en sí misma. En este mismo espacio, he abogado por ellas hace tiempo e incluso durante la Relatoría de la Asamblea de Río hice un pequeño juego con los dos extremos del salón para promoverla(1). Pero esta novedad si ha venido con algunos cambios significativos. Nuevos países incursionan en la práctica; España introduce una aplicación en línea para visualizar, modificar o aceptar esas declaraciones pre-llenadas; mientras en México no solo se empieza a utilizar datos obtenidos en facturas electrónicas para incorporar gastos deducibles sino que, en caso de devoluciones, se ofrece a los contribuyentes las cuentas corrientes que el SAT ya conoce que el contribuyente tiene . Por otra parte, en Brasil las empresas obligadas a registrar sus datos contables en el SPED(2) no necesitan presentar declaraciones de impuesto sobre la renta de personas jurídicas. Como dijo Paulo dos Santos, en el panel que tuve la oportunidad de moderar el martes en la tarde, pareciera que damos pasos concretos para paulatinamente dejar el proceso de auto-determinación y pasar a la determinación por parte de la administración, soportada con información directa de las transacciones, los sistemas contables y hasta de las cosas conectadas o la Internet de las Cosas.

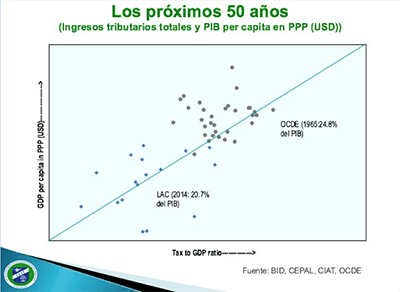

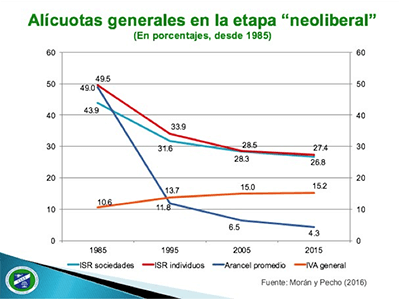

Otra novedad llegó por el lado de la política. En su presentación, Alberto Barreix del BID, nos regaló una provocadora afirmación: “La administración tributaria está hoy muy por delante de la política tributaria” produciendo más de una ceja levantada y varias tímidas sonrisas. Es una forma de enfatizar los enormes progresos que han logrado las administraciones, en los últimos años, en cuando han incorporado herramientas y prácticas muy potentes en materia del control de cumplimiento. La presentación de Miguel Pecho le puso un contexto a esa afirmación anterior, en particular en dos de sus láminas que aquí reproduzco. La primera que acompaña la variación de las tasas promedio de los principales impuestos en América Latina que vieron en 50 años incrementarse la del IVA y reducirse las de Renta y de manera muy pronunciada la de aranceles aduaneros, y la segunda que acompaña el comportamiento en el tiempo de la presión tributaria y el crecimiento del PIB per capita de nuestra región y los países de la OECD, pareciera estamos en la misma ruta, pero Miguel pregunta si debíamos esperar 50 años o si se puede acelerar.

Otra afirmación provocadora vino de Adrián Guarneros del SAT, quien apoyado en una lámina completamente en blanco, expresó que la relación entre la administración y los contribuyentes deberá ser en algún momento invisible e incolora, soportada en información obtenida de manera transparente a partir de la ejecución normal y rutinaria de la actividad económica.

Pero estas novedades conllevan varios retos previsibles en los próximos años. El propio Adrián señaló la necesidad de mejorar la calidad de datos, la necesidad de retener talentos dentro de las administraciones y la de revaluar el secreto fiscal. Stefano Gesuelli, Jefe de la Misión Italiana ante el CIAT, expresó la necesidad de redefinir el concepto de establecimiento permanente a algo más acorde a los tiempos actuales;

Jaco Temple de los Países Bajos nos recordaba que al éxito de la declaración pre-llenada le sigue el reto de un mejor análisis de datos; y Andrea Lemgruber del FMI nos recordaba que los países, especialmente los que tienen un menos nivel de desarrollo tienen que prepararse no solo para cumplir con el envío de la información en el marco de la cooperación internacional sino también en mejorar sus capacidades para poder hacer uso de la que reciban de sus contrapartes en sus propios procesos de control.

Una excelente novedad fue la aceptación por parte del pleno de la Asamblea, de Angola como el trigésimo noveno país miembro del CIAT,

Y ya casi finalizando, tratándose de una Asamblea especial, la número 50, no podían faltar los reconocimientos que se hicieron al CIAT y a su equipo, los cuales vinieron de los colegas de otros organismos, como la OECD, el BID, el FMI, IOTA y el Banco Mundial; de los representantes y delegados de los países miembros; y de los participantes en la Asamblea, culminando con el reconocimiento más emotivo, con las emotivas palabras de Ayín de Sucre (traductora de nuestra organización por 30 años), quién lo hizo en nombre de todos nuestros colaboradores de la Secretaría Ejecutiva. Ayín, recordó la historia del CIAT, de sus secretarios ejecutivos, nombró a cada uno de los colaboradores presentes, agradeció a los representantes y corresponsales de los países y saludó a toda la comunidad. Al hacerlo generó en la asamblea sonrisas, aplausos y más de una lágrima.

Sin embargo es la Secretaría la que debe agradecer. Así lo hizo Márcio en su conferencia inicial que agradeció a los organismos e iniciativas que confían en nosotros y nos apoyan y sobre todo a los países miembros. Yo aquí lo imito y extiendo mi agradecimiento, de mi parte aún más a aquellos con los que hemos trabajado y compartido mis actividades de asistencia técnica en estos años, que son muchos, pero no 50.

Saludos y suerte.

__________________

11,095 total views, 4 views today

14 comentarios

Um excelente resumo com ótima informação para todos do futuro das AATT.

Felicitaciones Raúl y a todo el equipo del CIAT. 50 años se dice rápido pero es mucho, mucho lo que se ha hecho y mucho que se ha avanzado. Lo recuerdo con cariño en su paso por Venezuela en la misión para la modernización de la Administración Tributaria (creación del SENIAT), bastante trabajo y muchas satisfacciones. Exitos!

Muy didáctico como siempre Raúl.

Saludos desde Lima, Perú.

Interesante y desafiante artículo.

Muy bueno y conmovedor el artículo.

En Perú la declaración en borrador ya se lleva a cabo en la tributación interna, sin embargo sería un gran avance el implantarla en la declaración de mercancías de importación, lo tendré en cuenta para una próxima propuesta.

Atte.

Raul muy bueno tu comentario sobre la muy importante 50 Asamblea, seguramente si se reforman nuestros sistemas tributarios para simplificar los tributos o crear otros mas faciles de determinar por nuestras AATT, se simplificara nuestra tarea de determinar los tributos a los contribuyentes.

Muchas gracias¡

Saludos para todos

Felicitaciones Raul y gracias por hacernos sentir como asistentes a la 50 Asamblea del CIAT, la síntesis es mas que suficientes para pensar que el qué hacer Tributario de los Países, está en camino de hacer realidad, de todo aquello que parecía una utopía, El uso de la tecnología está permitiendo alcanzar la transparencia en el cumplimiento de las obligaciones tributarias y el CIAT con sus investigaciones y la asistencia técnica a los Países miembros está contribuyendo a que esa utopía deje se serlo.

Felicitaciones aunque no soy entendida en la. Materia Es tan claro. Que hasta yo lo puedo entender sigue adelante cosechando triunfos y reconocimientos tanto de tus colegas como de lis ajenos siempre fuiste especial .con todo mi corazón

Muy interesante la experiencia en estos 50 años, felicito a ese gran equipo del ciat que por tanto tiempo a entregado tanto

por la administración tributaria y lo que falta la verdad es que cada dia las administraciones tributarias se vuelven mas interesantes para los Estados.

Apreciado Raul,

Muchas Gracias por sus comentarios de la Asamblea del CIAT desarrollada en la Ciudad de México en abril de 2016.

Le comento que en Colombia hay un modelo similar de control denominado «declaración espejo o sombra» la cual se realiza sobre algunos contribuyentes con base en la información exogena reportada anualmente a la DIAN, por parte de las personas Naturales y Jurídicas sobre las operaciones realizadas con sus clientes o usuarios durante el año o periodo gravable objeto de control. Esta declaración es una herramientas que tiene la Dian para detectar omisos, constituye simplemente un indicio, y como tal se puede controvertir. Pienso que es la antesala de las «declaraciones pre-llenadas» planteadas en la asamblea, y para allá vamos.

Hasta otra oportunidad,

Juan Roberto Mejia Mansilla

UAE-DIAN – Colombia

Gracias Raul. Buena síntesis del evnto.

Definitivamente el SAT de México es innovador, aun encuentro artículos escritos en los 90, donde se ve la tecnología que hoy utilizamos como un futuro muy lejano, es impactante darse cuenta la revolución que ha generado el uso de la computadora y el internet, son grandes herramientas que transforman no solo la forma de hacer las cosas en el gobierno, sino que están transformando a las sociedades, rompiendo cualquier paradigma existente acerca de la comunicación humana.

Hola Raúl, excelente síntesis de la memorable 50ª. Asamblea, tu comentario resume la situación expuesta en ella del desarrollo de las administraciones y sus requerimientos de adaptación al futuro esperado por las tendencias económicas hacia la evolución tecnológica, la revisión organizacional, la descentralización, los procesos de integración económica resultantes de la globalización, la demanda de mejores servicios y otras circunstancias que serán exigidas por el cambio.

Desde hace 62 años desarrollo mi profesión en el control de los ingresos resultantes de la tributación y he tenido el privilegio de asistir a los inicios de la institución, a través de la participación en algunos de sus primeros seminarios técnicos PAD realizados en la década de los 70 en Lima donde presentáramos con Carlos Silvani un proceso de selección de métodos de input, en el de Buenos Aires cuya organización he coordinado y en Berlín en cuya oportunidad escuchaba que algún país escapaba a la regla general de problemas derivados de la utilización de computadores en América “porque no tenía computadores…” CIAT también me dio oportunidad de transmitir algunas experiencias a través de la presentación y publicación de trabajos y posteriormente la de participar en la asistencia de algunos países latinoamericanos.

Hoy siento el orgullo de ver al organismo liderando el desarrollo de las instituciones miembros con su apoyo y manifiesto mi agradecimiento profundo por sus aportes a mi experiencia profesional.

CIAT permanentemente se ocupó de prevenir a las administraciones sobre las tendencias hacia el futuro, así lo demuestran las reuniones de intercambio, las publicaciones y particularmente el Manual de Administración tributaria elaborado por expertos de los Países Bajos, los testimonios pronunciados en la Asamblea lo atestiguan.

En tal sentido quisiera destacar la exposición del representante de Kenia, quien resaltó los esfuerzos de la administración de su país para conocer la conducta de sus contribuyentes, interpretar las causas de sus incumplimientos y referirla a sus autoridades cuando ellos tuvieran su origen en respuesta a condiciones determinadas por factores exógenos a la administración que ésta no puede controlar.

Recordé entonces el Curso de Sociología Fiscal programado por CIAT que tuve el placer de seguir con María Goenaga y que me proporcionó interesantes herramientas demoscópicas para diagnosticar los orígenes del incumplimiento.

La situación que hoy se verifica en los países demuestra que muy aparte de los déficits de capacidad disuasiva de la administración, el control del incumplimiento está desbordado por las oportunidades que le ofrecen el autoritarismo del Estado, la falta de moralidad de sus instituciones, la falta de solidaridad de la comunidad, su nihilismo, la insatisfacción en la prestación de servicios o sus sobrecostos, la redistribución derivada del plan económico o la falta de trasparencia de la gestión del Estado y también la falta de equidad de la política y la complejidad de la legislación tributaria todos ellos factores exógenos al control.

Cierto es que hasta que no puedan superarse esos factores, el orden disuasivo es el mejor escenario, sin embargo es menester resaltar que en tanto no exista el conocimiento y la convicción en las instituciones de Estado de que el incumplimiento obedece a ellos, el control resulta tan caro como insuficiente y su resultado negativo lo mediático que hoy se observa en los países del mundo.

Por tales razones se hace necesario anticipar al futuro la creación en las administraciones de grupos de investigadores sociales que releven mediante herramientas demoscópicas el origen del incumplimiento y produzcan diagnósticos que adviertan al Estado las causas derivadas de su propia gestión de servicios y control social.

En otro orden Gabriel Fernández Espejel del Centro de Estudios Sociales y de Opinión Pública (Documento de Trabajo núm. 162 Enero de 2014) de los Estados Unidos Mexicanos menciona que los organismos internacionales pronostican que un calentamiento de 2°C en el planeta llevaría a los países y a su población a poner en marcha iniciativas que reduzcan su vulnerabilidad y que de no hacerlo el desarrollo económico estaría amenazado, previendo entre otras oportunidades las regulaciones y normas de control, la eliminación de subsidios, el establecimiento de impuestos y cargas con relación al daño ambiental.

En este sentido, creo menester resaltar sobremanera el desafío que al futuro supone para las administraciones enfrentar los obstáculos y la complejidad de un control de impuestos verdes para atenuar el impacto ambiental de las explotaciones hidrocarburiferas, mineras y forestales y de toda otra actividad humana que estimulada por sus avances tecnológicos provoque en el orden natural del planeta para su convivencia. Con seguridad ese futuro requerirá mayores esfuerzos del CIAT en apoyo de las instituciones, una manera de contribuir a asegurar una humanidad más longeva.

Agradezco tu dedicación al tema que ocupa mi vida profesional y enriquece mi propia experiencia.

Hola un saludo a todos los lectores.

“no se puede experimentar sin correr riesgo”- (Peter Senge – “La Quinta Disciplina)”

50 años

(24 silabas teniendo cuenta las sinalefas)

Autor: Kirk Douglas Zerillo García.

Con Información se puede obtener capacidad, creatividad y continuidad.

Innovación y desarrollo desde un inicio con emotividad e integridad.

Administrar para saber que tributar, como recaudar y con qué perfecciones.

Tiempo entre varias personas, las regulaciones, organizaciones y naciones.

Autor: Kirk Douglas Zerillo García.