Lo que los datos revelan: Minería de Procesos en el mundo tributario

La Minería de Procesos consiste en la aplicación de algoritmos especializados a los registros de eventos generados por los sistemas de información, con el fin de identificar tendencias, patrones y detalles sobre cómo se ejecutan realmente los procesos. En este sentido, constituye una herramienta que combina ciencia de datos y análisis de procesos para descubrir, validar y optimizar los flujos de trabajo.

Al integrar técnicas de minería de datos con el análisis de procesos, las organizaciones pueden extraer y analizar la información contenida en los registros de eventos de sus sistemas, logrando así una comprensión más precisa del rendimiento de sus procesos. Esto permite detectar cuellos de botella, ineficiencias y áreas críticas que requieren mejora. Así, la idea de la Minería de Procesos es descubrir, monitorear y mejorar los procesos reales (i.e., no los procesos supuestos).

La Minería de Procesos, al basarse en un enfoque guiado por datos, favorece la toma de decisiones objetiva respecto a la asignación de recursos y la priorización de iniciativas de mejora. De esta manera, los gestores cuentan con evidencias concretas para impulsar la transformación y optimización de los procesos existentes (IBM, 2024).

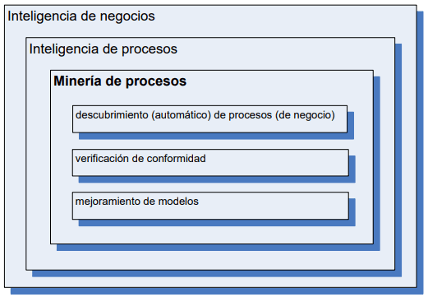

El IEEE[1] publicó un Manifiesto de Minería de Procesos, en un esfuerzo para avanzar con su adopción (IEEE, 2011). El Manifiesto introduce principios, intenciones, conceptos y términos, definiendo Minería de Procesos como una disciplina que se ubica entre la inteligencia computacional y la minería de datos, por una parte, y el modelaje y análisis de procesos, por otra parte.

La relación entre los diferentes términos está indicada en el Cuadro 1.

Cuadro 1: Relacionando los diferentes términos

Fuente: Manifiesto de Minería de Procesos

La literatura disponible apunta a tres tipos de Minería de Procesos: descubrimiento; conformidad; mejora.

Descubrimiento: crea modelos de procesos directamente desde los datos de eventos.

Conformidad: compara los procesos reales con el modelo previsto para detectar desviaciones.

Mejora: optimiza modelos existentes mediante información adicional, identificando cuellos de botella y oportunidades de eficiencia.

La Minería de Procesos aporta un enfoque objetivo y cuantitativo al Modelaje de Procesos de Negocio (BPM por su sigla en inglés), tradicionalmente gestionado de manera manual. Mientras que el BPM clásico suele basarse en insumos cualitativos obtenidos en talleres y entrevistas para luego documentar los flujos de trabajo en mapas de procesos, la Minería de Procesos utiliza los datos de eventos reales generados por los sistemas de información. Esto permite describir con precisión cómo se ejecutan los procesos en la práctica, superando las limitaciones de las aproximaciones subjetivas o informales. Conforme se mencionó antes, aplicase solamente a procesos implementados.

Por qué la Minería de Procesos es Importante para las Administraciones Tributarias

La Minería de Procesos en administraciones tributarias se aplica para mejoras en los siguientes temas:

- Transparencia y cumplimiento

La Minería de Procesos reconstruye y visualiza procesos reales a partir de los registros de eventos de los sistemas informáticos.

En una administración tributaria, esto puede ayudar a:

Identificar desviaciones respecto a los procedimientos operativos estándar.

Detectar cuellos de botella en los flujos de trabajo (e.g., registro de contribuyentes, ciclos de auditoría, procesamiento de devoluciones).

Proporcionar una trazabilidad para la supervisión interna y externa.

- Eficiencia operativa

Al comparar los flujos de trabajo reales con los esperados, las administraciones tributarias pueden:

Reducir los tiempos de tramitación de declaraciones, solicitudes y pagos.

Automatizar etapas de bajo valor.

Mejorar la asignación de recursos.

- Detección de fraude y gestión de riesgos

La combinación de Minería de Procesos y analítica permite:

Detectar rutas inusuales en los procesos que puedan indicar fraude, colusión o errores.

Proporcionar alertas tempranas en casos de alto riesgo.

- Mejor uso de los datos existentes

Las administraciones tributarias ya generan amplios registros de eventos en sistemas centrales de impuestos, plataformas de facturación electrónica, módulos ERP y sistemas de gestión documental, así como en sistemas de gestión del ambiente informático. La Minería de Procesos convierte estos datos en inteligencia accionable sin necesidad de recolectar nueva información.

- Apoyo a las iniciativas de transformación digital

La Minería de Procesos complementa:

Automatización Robótica de Procesos (RPA): al identificar previamente procesos estables y repetitivos que valen la pena automatizar.

Inteligencia de Negocios (BI): al añadir una visión temporal y procedimental a las métricas de desempeño.

Gestión de Procesos: Objetos y Eventos

En síntesis, los objetos representan el “qué” o “quién” es gestionado en el proceso (e.g., un contribuyente, una declaración, una sanción). Los eventos, en cambio, indican “qué ocurrió” y “cuándo” respecto de ese objeto (e.g., declaración entregada, pago recibido, auditoría realizada).

La combinación de ambos permite reconstruir el proceso real y compararlo con el modelo previsto, facilitando la detección de desviaciones, ineficiencias o riesgos.

Objetos

Los objetos representan entidades tangibles o abstractas dentro de un proceso. Los procesos se estructuran en torno a objetos bien definidos, que representan las entidades sobre las cuales se realizan actividades y eventos. Estos “objetos” típicos sirven como eje para el modelaje de procesos, la Minería de Procesos y el análisis de desempeño.

A continuación, se propone la siguiente clasificación para los objetos tributarios:

- Objetos vinculados al contribuyente

Contribuyente / Persona / Entidad jurídica: registro maestro del sujeto pasivo; Cuenta corriente tributaria: consolidación de obligaciones, pagos, saldos y créditos fiscales; Identificador fiscal único (NIF, RUC, TIN).

- Objetos de obligaciones y declaraciones

Declaraciones tributarias (IVA, Renta, Impuestos especiales, etc.); Facturas electrónicas y comprobantes digitales; Retenciones y percepciones (agentes de retención, agentes de percepción); Registros contables asociados.

- Objetos de recaudación y pagos

Órdenes de pago / Recibos de pago; Medios de pago (transferencia, tarjeta, ventanilla bancaria, billetera digital); Deuda tributaria: principal, intereses, multas; Planes de facilidades de pago.

- Objetos de control y fiscalización

Casos de fiscalización / auditoría; Notificaciones y requerimientos; Expedientes electrónicos; Resoluciones de ajuste o sanción.

- Objetos de gestión contenciosa y jurídica

Recursos administrativos (reclamos, apelaciones); Procesos judiciales vinculados a tributos; Resoluciones administrativas y judiciales.

- Objetos de servicio y asistencia al contribuyente

Solicitudes de devolución; Solicitudes de inscripción, actualización o baja en el registro; Consultas / tickets de atención (call center, portales, chatbots); Certificados (cumplimiento tributario, residencia fiscal, exenciones).

- Objetos de gestión interna

Procesos de compras y contrataciones; Recursos humanos (nómina, carrera tributaria); Sistemas internos de TI (incidentes, desarrollos, cambios).

En Minería de Procesos, estos objetos se convierten en instancias o casos (cases) y permiten identificar las trazas que conforman los flujos. Por ejemplo:

Caso / Instancia “Declaración de IVA #2025-08-87456”

Eventos asociados “Recepción → Validación automática → Cruce de inconsistencias → Notificación → Pago → Cierre”

Eventos

Evento es una ocurrencia bien identificada en el tiempo y en el espacio, que pertenece a una instancia específica de un proceso y se registra en un sistema de información (Van der Aalst, 2016).

Permiten comparar la ejecución real versus el modelo previsto, detectar desviaciones, cuellos de botella y oportunidades de mejora.

Los eventos tienen las siguientes características: vinculación a un caso: cada evento está asociado a una instancia de proceso (e.g., la declaración de un contribuyente o una solicitud de devolución); actividad ejecutada: describe qué pasó o tarea del proceso ocurrió (e.g., validación de factura); marca temporal: indica el momento exacto en que ocurrió; recursos o actores: opcionalmente, identifica quién o qué sistema ejecutó la acción; atributos adicionales: como valores monetarios, códigos de error, canales de entrada, etc.

Las fuentes de datos para captura y descripción de los eventos, en las administraciones tributarias, son típicamente los sistemas de información de gestión tributaria (SIGT o core tax systems); Plataformas de declaraciones electrónicas; Módulos de facturación electrónica y comprobantes digitales; Sistemas de atención al contribuyente (CRM, call centers, chatbots); Sistemas de fiscalización y control; Registros contables y financieros; Sistemas documentales y de gestión de expedientes electrónicos.

Los sistemas de gestión de base de datos (SGBD) y otros paquetes de software de gestión del ambiente informático también generan eventos importantes para determinados procesos de negocio, que pueden ser elegidos para componer los conjuntos de eventos requeridos por proyectos de Minería de Procesos.

Los eventos necesarios por lo general dispersos por varios Logs y pueden ser consolidados en un único Log para análisis por las herramientas de Minería de Procesos.

Al consolidar estos eventos, es necesario planear la realización de los siguientes ajustes para garantizar la calidad final: Unificar formatos de fecha y hora (incluyendo zona horaria); Eliminar duplicados y eventos con información incompleta; Corregir secuencias imposibles (e.g., actividad de cierre antes de la de inicio); Normalizar nombres de actividades (e.g., “Recepción declaración” y “Recibo declaración”); Alinear el identificador de caso entre fuentes heterogéneas.

Plataformas

Si bien las autoridades tributarias interesadas pueden desarrollar gradualmente sus propias herramientas, en el mercado existen plataformas potentes que agilizan los proyectos en este ámbito.

El Cuadro 2 presenta la conclusión de las evaluaciones realizadas por el grupo Gartner, con su tradicional “Cuadrante Mágico” aplicado a plataformas de Minería de Procesos. Más detalles en (Gartner, 2025).

Cuadro 2: Gartner Magic Quadrant 2024 – Plataformas de Minería de Procesos

Fuente: Gartner Group

Consideraciones finales

Aunque la Minería de Procesos sigue siendo una disciplina relativamente reciente, ya se observan aplicaciones prácticas en ámbitos diversos, como la administración tributaria y el desarrollo de software.

En el Ayuntamiento de Granada, las quejas ciudadanas por retrasos en la tramitación de expedientes llevaron a revisar los procedimientos internos. Para ello, se aplicaron técnicas de Minería de Procesos en el departamento de recaudación tributaria, identificando cuellos de botella y puntos de mejora que hasta entonces no eran evidentes para empleados ni directivos (Rozinat, 2020).

En el ámbito del desarrollo de software, organizaciones consolidadas dependen de las canalizaciones de CI/CD[2] como única vía para llevar nuevas funcionalidades a producción. Aunque el flujo de trabajo parece sencillo en teoría, en la práctica predominan las excepciones y desviaciones. En este contexto, la Minería de Procesos surge como una técnica prometedora para detectar incumplimientos de los procesos estandarizados de DevOps, identificar cuellos de botella y señalar áreas de optimización en la cadena de entrega de software (Nogueira & Zenha-Rela, 2024).

El futuro de la Minería de Procesos se proyecta hacia una integración más estrecha con tecnologías avanzadas, potenciando su papel en la optimización de procesos y la transformación digital.

Bibliografía:

Gartner. (2025). Magic Quadrant for Process Mining Platforms 2024. Gartner Group. Disponible en: https://www.gartner.com/doc/reprints?id=1-2KRX9ZQJ&ct=250415&st=sb

IBM. (2024). ¿Qué es la Minería de Procesos?. Disponible en: https://tinyurl.com/bde5ur98

IEEE. (2011). Manifiesto de Minería de Procesos. Disponible en: https://www.tf-pm.org/upload/1580738243172.pdf

Nogueira, A., Zenha-Rela, M. (2024). Process mining software engineering practices: A case study for deployment pipelines. Information & Software Technology. Vol 168, Elsevier. Disponible en: https://www.sciencedirect.com/science/article/pii/S0950584923002471?via%3Dihub

Rozinat, A. (2020). Analyzing the Complaints Process at Granada City Council. IEEE Task Force on Process Mining. Disponible en: https://www.tf-pm.org/resources/casestudy/analyzing-the-complains-prociess-at-granada-city-council

Van der Aalst, WMP. (2016). Process Mining: Data Science in Action. Springer Berlin, Heidelberg. Detalles del libro: https://link.springer.com/book/10.1007/978-3-662-49851-4

Referencias:

[1] Instituto de Ingenieros Eléctricos y Electrónicos.

[2] Continuous Integration / Continuous Deployment

12,220 total views, 3 views today

2 comentarios

Estimado Antonio, encuentro muy interesante tu excelente artículo, que responde a muchas inquietudes que personalmente me planteaba al diseñar flujos de trabajo. Particularmente, la pregunta de que caminos eran los más frecuentes y que caminos nunca se daban. Seguramente este tema seguirá evolucionando y traerá posibilidades de mejora a través de la evidencia que arroje. Gracias!

Gracias, estimada Maria Eugenia. Siempre encontraremos nuevas aplicaciones para la enorme cantidad de datos incorporada & generada por nuestros sistemas de información.