Medidas tributarias para reducir la contaminación por plásticos: ¿Qué medidas desarrollan los países miembros del CIAT?

La contaminación por plásticos es uno de los desafíos ambientales más urgentes del siglo XXI. Los residuos plásticos son una cuestión de justicia social y derechos humanos que, además de ser un problema medioambiental y ecológico, amenaza la seguridad alimentaria, la salud humana, y el desarrollo económico. Los países del Sur Global se ven desproporcionadamente afectados por la contaminación plástica. ¿A nivel tributario, cómo están impulsando los países las soluciones para abordar este problema?

Frente a la lentitud de los acuerdos globales[i], muchos países han comenzado a utilizar instrumentos fiscales para desincentivar el uso de plásticos de un solo uso, promover la economía circular y financiar sistemas de gestión de residuos. Muchos países miembros del CIAT han puesto en marcha sus propias políticas, como prohibiciones de plásticos de un solo uso, impuestos sobre las bolsas de plástico y sistemas de responsabilidad ampliada del productor (RAP) que obligan a los productores a financiar la recogida y el reciclaje de residuos. A continuación, se presentan ejemplos relevantes y tipos de medidas que podrían inspirar una mejor coordinación entre las administraciones[1] tributarias del CIAT sobre estas políticas.

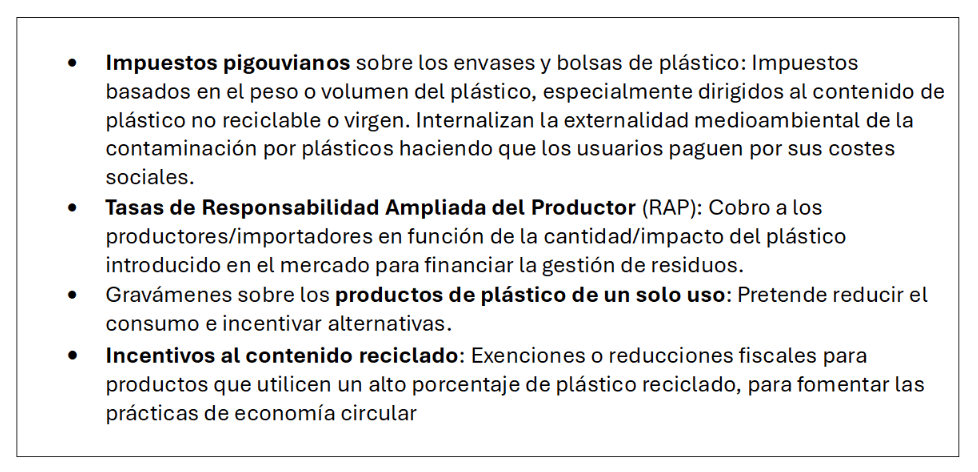

Resumen de tipos impositivos y objetivos:

Ejemplos de impuestos o incentivos sobre los plásticos para los países miembros del CIAT:

- Brasil: Una nueva regulación prohíbe gradualmente el uso de plásticos convencionales de un solo uso, como: Bolsas, cubiertos, vasos y envases desechables, y desde 2023, Los aranceles sobre plásticos importados subieron del 11.2% al 18%, excluyendo ciertos tipos de vidrio

- Chile: Chile implementó una prohibición total de los plásticos de un solo uso mediante la Ley N.º 21.100, conocida como la Ley Chao Bolsas Plásticas. También promueve el reciclaje mediante incentivos fiscales.

- Ecuador: El Impuesto de 2012 sobre las botellas de PET es un ejemplo destacado de normativa fiscal que apoya activamente el reciclaje. En diciembre de 2020, también promulgó la Ley Orgánica para la Racionalización, Reutilización y Reducción de los Plásticos de un Solo Uso, complementada por un marco de economía circular que proporciona un amplio apoyo legal a las políticas fiscales medioambientales.

- Estados Unidos y Canadá: Las normativas sobre plásticos se aplican principalmente a nivel estatal/provincial o municipal, en lugar de impuestos federales de ámbito nacional. Varias ciudades y estados, como California y Quebec, aplican prohibiciones o tasas sobre las bolsas de plástico.

- España e Italia tienen leyes con disposiciones fiscales sobre los envases de plástico; la de España entró en vigor en 2023, y aplica 0,45 euros por kilogramo de plástico no reciclado contenido en los productos. Italia aplaza a 2026 la plena aplicación de leyes similares.

- México: al menos 29 de los 32 estados han aprobado leyes para prohibir, restringir o sancionar el uso de plásticos de un solo uso, incluyendo bolsas plásticas. Aunque no todos aplican impuestos directos, varios estados han optado por multas o sanciones económicas equivalentes a tasas impositivas.

- Perú: Grava las bolsas plásticas y exige reciclaje de las botellas plásticas.

- Colombia: Aplica impuestos a bolsas plásticas y ha implementado esquemas de Responsabilidad Extendida del Productor (REP).

- Panamá: Las empresas que reconviertan su actividad reemplazando productos plásticos por materiales biodegradables que no contengan plástico pueden acceder a la Exoneración del impuesto de importación de equipos y maquinaria y una reducción del impuesto sobre la renta del 15%.

Barreras para el reciclaje de plástico contaminando el rio Juan Diaz, Panamá.(foto: del autor)

Coordinación entre estas políticas:

La aplicación de impuestos sobre los plásticos suele coincidir con la aplicación de tasas medioambientales sobre los productos y sistemas de REP, vinculando los instrumentos fiscales a objetivos de reciclado de obligado cumplimiento. Sin embargo, los esfuerzos globales siguen estando fragmentados. La creciente diversidad de las políticas nacionales, aunque progresista, muestra el reto que supone coordinar una respuesta unificada[ii]. Es necesaria una mayor cooperación regional y mundial que incluya mecanismos financieros, transferencia de tecnología y armonización normativa para amplificar el impacto.

Mecanismos de armonización tributaria ambiental sobre plásticos.

Las medidas tributarias sobre plásticos no solo son herramientas de política ambiental, sino también instrumentos clave para cumplir con las metas de mitigación y adaptación establecidas en las NDC (Planes de contribuciones nacionalmente determinados) . Su inclusión explícita en los planes climáticos nacionales puede fortalecer la coherencia entre política fiscal y ambiental.

¿Cuáles son los incipientes mecanismos de coordinación regional para los países de ALC?

Un ejemplo es la Ley de Responsabilidad Extendida del Productor (REP) de Chile, promulgada en 2016, estableciendo metas obligatorias de reciclaje para productos prioritarios como envases plásticos. El Ministerio del Medio Ambiente fija tasas de reciclaje anuales, y los productores deben financiar los sistemas de gestión. Este modelo ha sido observado por otros países como Colombia, Perú y México, que han adoptado esquemas similares, aunque con distintos niveles de fiscalización y cobertura. La armonización se da por imitación normativa, pero aún sin un marco regional formal. Existe también la coalición de economía circular para ALC, Impulsada por el PNUMA y el Instituto Alemán de Metrología. esta coalición promueve infraestructura de calidad compartida, como certificaciones, sellos y normas técnicas para plásticos reciclables.

En Europa, la armonización fiscal es más avanzada: La Unión Europea exige a todos los Estados miembros aplicar medidas fiscales, prohibiciones o sistemas REP para productos plásticos de un solo uso. Aunque cada país puede elegir el instrumento, la armonización se da por obligación legal supranacional, con metas comunes de reducción y reciclaje.

En el CIAT, se apoyan proyectos tales como Guías regionales para aplicar impuestos pigouvianos y tasas REP, y de Capacitación conjunta para administraciones tributarias sobre fiscalidad ambiental y economía circular.

[i] La ONU está negociando un tratado mundial sobre la contaminación por plásticos que pretende adoptar un enfoque integral del ciclo de vida (diseño, producción y eliminación). La última ronda de conversaciones, celebrada en agosto de 2025 en Ginebra (INC-5.2), no logró alcanzar un acuerdo debido a profundas divisiones: La mayoría de los países quieren una normativa estricta sobre la producción y el uso de plásticos, pero un grupo de países productores de petróleo se opone a tales límites, ya que suministran materia prima para los plásticos. Las conversaciones sobre el tratado continuarán, pero se enfrentan a la incertidumbre debido a los intereses contrapuestos, lo que retrasa un acuerdo global vinculante.

[ii] https://globalsouth.org/2024/04/the-politics-of-plastic-pollution-and-the-impact-on-the-global-south/

15,541 total views, 7 views today