Encuentro de Administradores Tributarios: Retos y Oportunidades (III) – De la gestión de riesgos

En octubre de 2025, con el auspicio de la Cooperación Española, la DGI de Uruguay y el CIAT, tuvo lugar en Montevideo un ejercicio innovador, articulado por medio de una metodología carrusel. Esta dinámica nos ha permitido conocer de primera mano los retos y oportunidades de administraciones tributarias de países miembros del CIAT de América, África y Europa, en diversos ámbitos de actuación: Recursos Humanos, Tecnología, Gestión de Riesgos, Gestión Institucional y Sistema Fiscal. Estos retos y oportunidades fueron identificados y sometidos a votación por parte de los representantes de las administraciones tributarias (AT) presentes, lo que ha permitido evaluar el peso específico de cada uno de ellos y el nivel de consenso entre los participantes. En este ejercicio también participaron representantes del FMI, el BI, el PNUD y el IEF de España.

En adelante compartiré con ustedes algunas reflexiones relativas a la adopción de un Enfoque de Gestión Basado en Riesgos (EGBR), con base en las tendencias internacionales y los resultados de la reunión de Montevideo.

Personalidades del mundo de los negocios han manifestado, de diferentes maneras, que las empresas exitosas son aquellas que gestionan adecuadamente el riesgo y toman decisiones a largo plazo. Esto aplica también a la administración tributaria, que ejercen un doble rol de “facilitación” y “control del cumplimiento”. Un EGBR permite les tomar decisiones informadas y contribuir con una planificación a corto, mediano y largo plazo, facilitando la sostenibilidad del “negocio” en el tiempo.

Gracias a la labor de organizaciones internacionales que han difundido buenas prácticas y ventajas del EGBR, los administradores tributarios son más conscientes de que gestionar riesgos implica una transformación cultural. Gradualmente se ha ido abandonando la visión tradicional y limitada de que la gestión de riesgos consiste solamente en identificar el incumplimiento para tomar acciones represivas.

Adoptar un EGBR implica un cambio radical en el accionar de la AT, para que brinde a cada contribuyente un tratamiento acorde a su comportamiento, previniendo, a su vez, la materialización de riesgos conocidos. En este sentido, es necesario un diagnóstico integral del sistema tributario (Ej.: normas, procedimientos, aspectos administrativos y operativos) y contar con plan de inversión bien estructurado.

Aún no existen muchas experiencias consolidadas de AT que adoptaron un EGBR. Por ejemplo, en América Latina (AL) muchas AT cuentan con procedimientos y tecnologías innovadores que permiten gestionar riesgos. No obstante, para la mayoría de ellas sigue siendo una asignatura pendiente la adopción de un enfoque integrado. A nivel internacional, el Reino Unido, Australia y España han avanzado mucho sobre este enfoque. En AL, Chile ha sido pionero. El Manual sobre Gestión de Riesgos de Incumplimiento para AT[1] presenta en detalle los principales aspectos que hacen a la construcción de este enfoque, con foco en la experiencia de la AT de Chile.

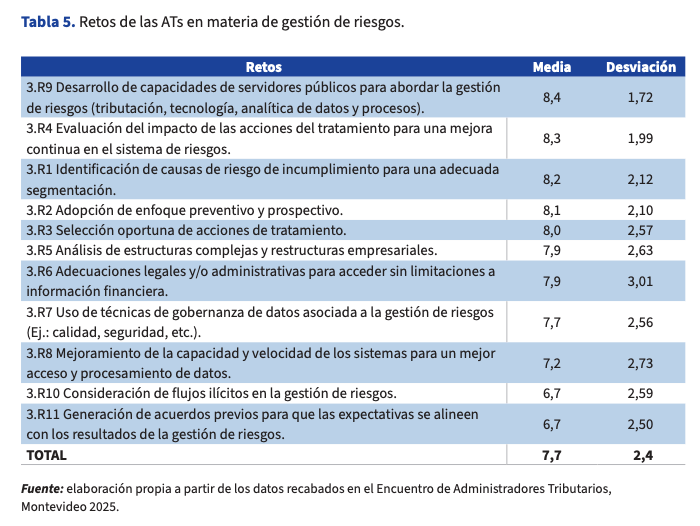

El documento Oportunidades y Desafíos de las AT (CIAT, 2026)[2], recoge en su tabla 5 los principales retos identificados y su ordenación por valoración (media total 7,7; desviación 2,4).

De esta tabla se desprende que, a pesar de los avances tecnológicos y de los pronósticos sobre una menor dependencia del personal, a raíz del uso de la inteligencia artificial, el contar con recursos humanos idóneos y suficientes es el principal reto que enfrentan los administradores tributarios. En este sentido, es estratégico para las AT asignar más recursos al desarrollo del personal, especialmente en materia de tributación, tecnología, analítica de datos y gestión de procesos. El personal sigue siendo el principal activo de las AT y una de las mayores preocupaciones de los administradores tributarios.

El segundo aspecto más destacado se relaciona con la necesidad de medir y analizar el impacto de acciones de tratamiento. Medir el impacto de la gestión brinda información crítica para una adecuada planificación y constituye un reto para muchas AT, que por diversas razones no cuentan con herramientas efectivas de medición o monitoreo de la gestión.

El tercer reto, en orden de prioridad, se relaciona con la identificación de las causas del riesgo de incumplimiento. Esta labor, al igual que la medición del impacto de la gestión, forma parte del proceso sistemático de gestión de riesgos. Entender las causas del incumplimiento permite una mejor segmentación de riesgos, conocer su impacto potencial y diseñar y adoptar acciones más efectivas.

Los siguientes ocho retos no son menos importantes. Por ejemplo, adoptar un enfoque predictivo y prospectivo es una labor que implica un desarrollo gradual y que depende de la capacidad de acceso oportuno a datos de calidad y del uso intensivo de tecnologías. Adoptar un enfoque preventivo y prospectivo en el ciclo completo del sistema tributario puede considerarse como aspiracional, incluso para las mejores AT. No obstante, existen numerosas oportunidades para que una AT con un grado moderado de madurez lo adopte en casos concretos (Ej.: brindar información de manera oportuna al contribuyente, generar declaraciones preelaboradas, analizar big data proveniente de facturas electrónicas, adoptar regímenes informativos anticipados, etc.). El reto número 11 de la tabla (R11) se ubica entre los últimos en nivel de prioridad (6,7 de media y desvío de 2,50), pero se encuentra totalmente alineado a este enfoque, dado el impacto preventivo que generan los acuerdos previos adecuadamente negociados.

La selección oportuna de acciones de tratamiento requiere de una coordinación precisa entre el área que analiza riesgos y la que las selecciona o propone. No es recomendable que la unidad que analiza los riesgos sea también la que seleccione acciones, dado que esta última complementa su experiencia operativa con las conclusiones basadas en la evidencia documental. Aquí, el desafío consiste en generar mecanismos que; promuevan buena comunicación y retroalimentación, faciliten una mejora continua en la identificación de riesgos, y contribuyan con la definición del menú de acciones de tratamiento y su adecuada selección.

Un reto que se ubica más cerca de la media total (7,7), pero que no es menos relevante, dado el impacto que representan las grandes empresas en los ingresos tributarios de los países en vías de desarrollo (especialmente en el impuesto a la renta), es el referido al análisis de estructuras complejas y reestructuras empresariales. Esta labor depende en gran parte de; la capacidad de los recursos humanos de las AT, el nivel de cooperación internacional/doméstica y el marco regulatorio para grandes empresas (Ej.: regímenes de información, normas antiabuso, etc.). Sobre este particular, se recomienda la lectura de los siguientes documentos: El Fideicomiso y otras estructuras complejas (CIAT, Latindadd, NORAD, 2023) y el Manual sobre el Control de la Planeación Tributaria Internacional Agresiva (CIAT, GIZ, EUROsociAL+, 2022).

El R10 se encuentra en el penúltimo lugar, tal vez porque no apunta al objetivo principal de las AT. No obstante, refleja un aspecto sumamente importante que es la capacidad de detectar y reportar flujos financieros ilícitos. Esta labor se relaciona estrechamente con el control de grandes empresas, operaciones internacionales, individuos de altos ingresos/patrimonios y estructuras complejas.

Dos retos muy importantes, que se ubican en torno a la media total y un peldaño por debajo de esta, son; el R7, referido al uso de técnicas de gobernanza de datos y el R8, relacionado con el mejoramiento de la capacidad y velocidad de los sistemas. Es indispensable abordar estos retos para lograr que el sistema funcione correctamente. El documento denominado Gobierno de Datos para las AT (CIAT, 2024) proporciona detalles sobre los desafíos y oportunidades asociados a esta materia.

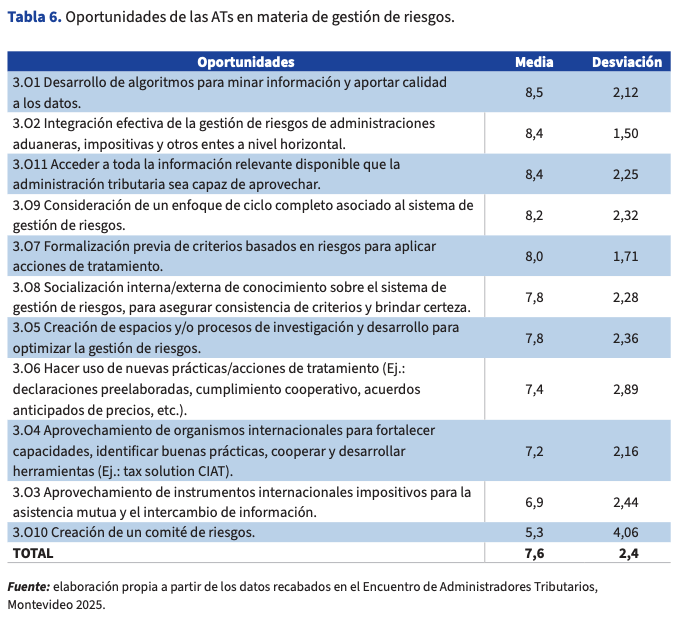

En cuanto a las oportunidades en materia de gestión de riesgos, la Tabla 6 del antes referido documento del CIAT muestra las conclusiones obtenidas, siendo la media total de 7,6 y la desviación de 2,4.

La gran mayoría de los administradores tributarios presentes en Montevideo (media de 8,5 y desvío de 2,12) consideraron que la calidad de los datos es esencial para abordar una adecuada gestión de riesgos, planteando la oportunidad de usar algoritmos para aportar calidad a los datos y minar información. Con ello, reconocieron que los cruces de información que tradicionalmente llevan a cabo las AT no son suficientes, siendo necesario desarrollar algoritmos que contemplen más variables y permitan realizar análisis sofisticados.

La segunda oportunidad más relevantes (media de 8,4) consiste en adoptar un EGBR a nivel horizontal (Ej.: impuestos, aduanas, recursos de la seguridad social y otros). Sobre esta oportunidad existe un mayor nivel de consenso que en la O1 (desvío de 1,5). Esta integración o coordinación permite generar sinergias entre organismos públicos y adoptar una visión de estado único, maximizando el acceso a información y consecuentemente la eficiencia. Sin embargo, para ello es necesario generar canales efectivos de comunicación, armonizar capacidades y sortear limitaciones normativas (Ej.: sigilos). En el mismo orden de prioridad (8,4 de media) pero con menor consenso (desvío de 2,25), los administradores tributarios destacaron la oportunidad de trabajar sobre una mayor integración dentro de la propia AT, accediendo a toda la información relevante disponible que esta sea capaz de aprovechar. De esta manera, se considera que el límite en el acceso a la información debe estar marcada por la capacidad de procesamiento, evitando así instaurar regímenes de información que no puedan ser procesados.

La visión de ciclo completo es fundamental para anticipar consecuencias de acciones en diferentes instancias (Ej.: fiscalización y cobranza) y ha sido considerada como una oportunidad por una proporción significativa de administradores tributarios.

Con el ánimo de tomar decisiones con base en evidencias, siguiendo criterios predefinidos y armonizados, los administradores tributarios consideraron oportuno la formalización previa de criterios basados en riesgos para aplicar acciones de tratamiento. Sobre este aspecto, la media fue de 8,0 y el desvío de 1,71.

Dos oportunidades que fueron valoradas en proporciones similares (media de 7,8) y con similar nivel de consenso (desvíos de 2,28 y 2,36) fueron; la socialización interna/externa de conocimiento sobre el sistema de gestión de riesgos y la creación de espacios y/o procesos de investigación y desarrollo. Ambos aspectos son fundamentales para asegurar que una AT sea consistente en la aplicación de criterios y aporte suficiente certeza a los contribuyentes.

La creación de una unidad o función de investigación y desarrollo (I+D) es tal vez una de las mayores oportunidades que tienen las AT, dado que es difícil innovar cuando todo su personal está involucrado en tareas operativas o de rutina. Este espacio permite estudiar, desarrollar y probar buenas prácticas propias o existentes, sin interferir significativamente en la capacidad operativa de la institución y permitiendo adoptar un enfoque de mejora continua. No es casualidad que I+D sea un área crítica para las empresas.

En menor medida y con menor nivel de consenso, se identificaron como oportunidades 4 prácticas muy relevantes. La primera se relaciona con el incremento del “menú” de acciones de tratamiento, basado en buenas prácticas internacionales. Un menú con más acciones permitiría una mejor personalización de la atención o tratamiento que las AT brindan a los contribuyentes. Ligado a este asunto, también se ha destacado la oportunidad de acudir a los organismos internacionales para identificar buenas prácticas, conocer cómo funcionan, implementarlas y desarrollar soluciones. Sobre este particular, el CIAT pone a disposición de sus miembros el Servicio de Consultas y la Mesa de Ayuda Tributaria, el Modelo de Madurez sobre Prevención y Resolución de Disputas, bases de datos sobre diversas materias tributarias y los documentos de su biblioteca. ISORA también constituye una herramienta útil a estos efectos. En el plano de las soluciones informáticas, el CIAT ofrece el sistema DEC (gestión de impuestos por comercialización de bienes y servicios digitales) y el Detector de anomalía en la facturación electrónica (e-IAD).

Otro aspecto tratado se relaciona con la cooperación tributaria internacional en materia administrativa, que aún es subutilizada por muchos países, especialmente en lo que respecta al efectivo aprovechamiento del intercambio automático de información, las fiscalizaciones conjuntas, simultaneas o en el exterior y la asistencia en cobranza.

La creación de un Comité de Riesgos es una práctica que ha funcionado en varios países y que facilita, entre otros, la construcción del catálogo de riesgos, la priorización de riesgos y la aprobación de estrategias de cumplimiento; asegurando la participación de áreas críticas y definiendo criterios armonizados. Esta oportunidad ha sido la menos votada (media de 5,3 y desvío de 4,06) pero merece ser observada.

La adopción un EGBR requiere, al menos, de los siguientes elementos críticos: recursos humanos suficientes e idóneos en múltiples áreas de conocimiento, un cambio en la cultura institucional, un adecuado balance entre la evidencia y el criterio experto, una coordinación y cooperación efectiva, tanto interna y externa, mucha disciplina institucional, y una minuciosa y rigurosa planificación. En este contexto, la tecnología es el soporte que permite articular y potenciar todos estos elementos.

La actividad de Montevideo nos ha permitido conocer el interés y las prioridades de las AT en esta materia tan vasta y compleja, y nos dejó ideas sobre aspectos que merecen ser discutidos con mayor profundidad y que esperamos tratar en próximas actividades del CIAT.

Referencias:

[1] El Manual sobre Gestión de Riesgos de Incumplimiento para Administraciones Tributarias. CIAT, SII de Chile, SAT de México, GIZ, FMI y BID, 2020.

[2] Oportunidades y Desafíos de las Administraciones Tributarias. Encuentro de Administradores Tributarios del CIAT 2025. 2026, CIAT.

6,327 total views, 54 views today