Presión Fiscal Equivalente (PFE) en América Latina y el Caribe. BID-CIAT

Tenemos mucha información y con fácil acceso, pero con la abundancia de datos se generan retos de relevancia, organización e interpretación de los datos, que intentamos contribuir a resolver con la Base de Datos PFE BID-CIAT (2017), para el período 1990-2015. La principal innovación que buscamos introducir con esta base de datos es homogenizar la medición de todos los recursos que los países disponen para financiar servicios públicos.

Para ello, a la presión fiscal tradicional (la suma de los ingresos tributarios y las contribuciones sociales públicas) añadimos las contribuciones privadas obligatorias (a pensiones y salud reguladas públicamente y de pago obligatorio) y los recursos a disposición del sector público derivados de los recursos naturales e infraestructuras (regalías, dividendos y otros ingresos públicos, aunque no tengan la naturaleza jurídica de ingresos tributarios). El agregado se denomina Presión Fiscal Equivalente (PFE). Además, la PFE se calcula para los distintos niveles de gobierno e instituciones recaudadoras. No se pretende sustituir ninguna de las definiciones de carga fiscal ya existentes, sino proporcionar información adicional acerca de los recursos disponibles, más allá de su configuración jurídica. Cuantitativamente esta información es muy relevante en América Latina y el Caribe (ALC).

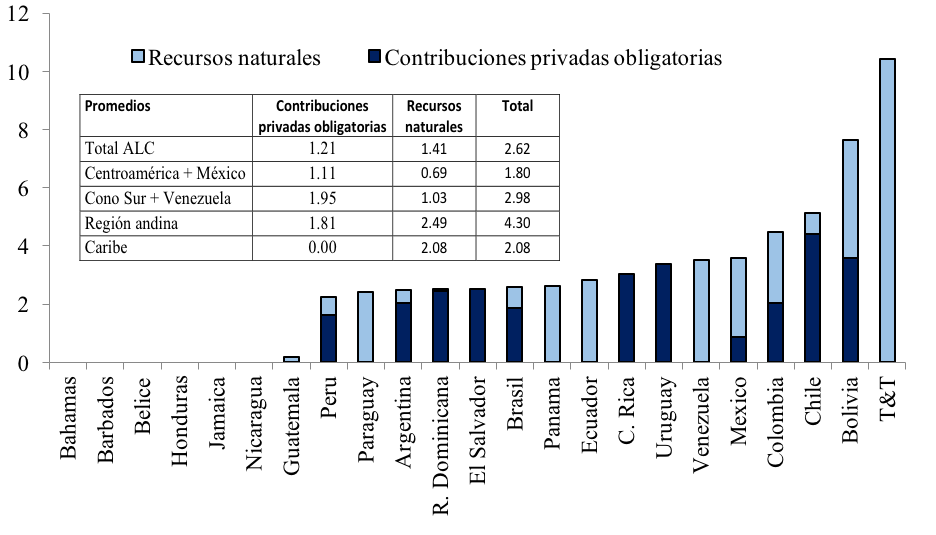

Gráfico 1. Ingresos de recursos naturales y contribuciones privadas obligatorias a la seguridad social (% PIB). 2011-2015

Fuente: Elaboración propia a partir de la base BID-CIAT (2017).

Fuente: Elaboración propia a partir de la base BID-CIAT (2017).

En efecto, Chile (4,4 puntos del PIB), Bolivia (3,6), Uruguay (3,4) y Costa Rica (3,0) encabezaron en el periodo 2011-2015 los países de ALC que más ingresos dedican en promedio de las cotizaciones privadas a la seguridad social. En cuanto a los ingresos fiscales derivados de recursos naturales, destacan Trinidad y Tobago (10,4 puntos del PIB), Bolivia (4,0) y Venezuela (3,4). La suma de ambos recursos supone en promedio de ALC 2,7 puntos del PIB, con un máximo en Trinidad y Tobago (10,4 puntos del PIB), seguido de Bolivia (7,6) y Chile (5,1).

Si se comparan los ingresos fiscales promedio de ALC son el 21,7% del PIB, frente al 34,7% en la OCDE, usando su metodología. En tanto, si se considera la PFE, la media de ALC es del 24,4% y si se pondera por el PIB en paridad de poder adquisitivo (PPA), alcanza el 27,5% (31,2% en la OCDE). Es decir, la diferencia de entre la OCDE y ALC en ingresos tributarios promedio es muy elevada, 13,0 puntos, mientras que si se midiera usando la PFE se reduce hasta solo 3,7 puntos, en media ponderada. De hecho, ALC ha incrementado la recaudación en los últimos 25 años en más de 30%, pasando de 18,8% (promedio 1990-1992) a 24,7% del PIB (promedio 2013-2015).

Además, esta base de datos se acompaña con un documento sobre la PFE donde se analiza la evolución histórica por tipo de impuesto y se establece un comparativo internacional. Adicionalmente, y como ejemplo de su uso, se realiza una estimación de la respuesta de los ingresos medidos a través de la PFE a la evolución cíclica de la economía (boyanza a corto y largo plazo) a nivel subregional.

Por último, se organizaron los datos para realizar consultas rápidas, y en forma sencilla, mediante un tablero interactivo, para facilitar el acceso ordenado a la información según las necesidades del usuario.

4,160 total views, 4 views today

2 comentarios

Felicitaciones a Santiago y Alberto por este nuevo concepto de medición de la carga tributaria + otras obligaciones, regalías y consideración del PPA; y al CIAT y al BID por recopilar, analizar y disponibilizar esta relevante info.

Tremendo tema, ya que con presiones totales equivalentes no tan lejanas con base en esta nueva medición los países OECD de Europa mantienen, bien o mal, (otro tremendo tema) el «Estado de Bienestar» y nosotros estamos lejos de eso…..

OJO que no estoy sugiriendo ni menos afirmando que los países de la región LAC tengan a llegar a eso. (tremendo tema plus).

Se armó la discusión !!!!

Abrazos para todos y felicitaciones nuevamente.

Pancho.

Al fin un trabajo que equipare la presión fiscal y homogenice la medición frente a los países de la OCDE, gran aporte los felicito!