Si solo fuera un juego

En abril pasado, en el marco de nuestra Asamblea General en Foz de Iguazú, tuve el agrado de moderar un panel sobre la resolución alternativa de conflictos. Un poco para ponerle buena onda al tema, otro para darle la oportunidad a los que llegaban apenas a la sesión de ir a buscar los equipos de traducción, y mucho para ilustrar el tema, invité a uno de los colegas a participar en una instancia del famoso Piedra, papel o tijera. De manera forzada, y a conveniencia de uno de los jugadores (claramente yo), llevé el juego al conflicto, con la intención de resolverlo más tarde usando un mecanismo alternativo, en nuestro caso, un arbitraje descentralizado.

El juego de aquel día me motivó a intentar una aproximación al problema del cumplimiento, los conflictos y su resolución, bajo la teoría de juegos. Seguramente ya alguien lo hizo, incluso con mejores matemáticas que las mías[1][2], pero pienso que, desde la óptica de la administración tributaria y del contribuyente administrado, bien vale la pena el ejercicio.

Para facilitar este análisis, es necesario asumir un conjunto nada despreciable de simplificaciones muy gruesas, que incluyen desconsiderar el efecto que las tasas impositivas podrían tener sobre el cumplimiento -¿recuerdan a Laffer[3]? -, los beneficios que el contribuyente obtiene del Estado, la responsabilidad social, la transparencia, los daños reputacionales y hasta el hecho de que alguien pague y quiera pagar sus impuestos simplemente porque considera que es el costo mínimo que tiene que pagar para vivir en una sociedad civilizada[4].

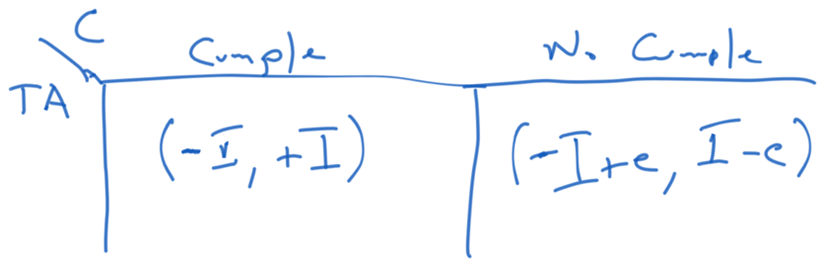

En este caso, la racionalidad del agente es exclusivamente determinada por el beneficio o perjuicio económico que le puede resultar de incumplir. Y bajo esa óptica es que lo visualizamos desde la teoría de juegos. En el caso más simple, suponiendo una administración tributaria inoperante, que no controla en absoluto, la «recompensa» del juego se muestra en la tabla a continuación.

Donde I es el monto que tendría que pagar el contribuyente, y el que recibe la administración tributaria, y e, el monto que el contribuyente «gana» por evadir, y el que la administración tributaria deja de recibir. Esta instancia nos muestra un juego de suma cero, bajo la racionalidad de obtener la mayor recompensa el contribuyente va a evadir, pues siempre que I > e > 0, estará pagando menos impuesto y aumentando su ganancia. A manera de ejemplo, si el contribuyente debiera pagar 1000 y cumple tiene un resultado de -1000, la administración de +1000; mientras si evade, por ejemplo, 800, el contribuyente tendrá un resultado de -200, que es lo mismo que recibiría la administración.

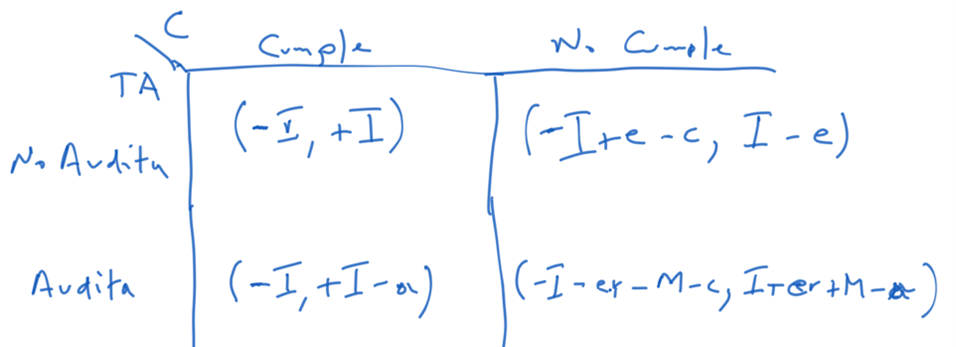

Pero, claro, la administración tributaria también juega. Y puede auditar y el resultado final depende de si el contribuyente cumple o no y de si la administración audita o no:

Así, si el contribuyente cumple y la administración no audita, las cosas quedan como en el escenario anterior, sin embargo, si el contribuyente cumple y la administración audita, el efecto para el contribuyente es inocuo, pero la administración tiene que cubrir el costo a de la auditoría. Lo que nos hace pensar, una vez más, bajo la racionalidad exclusiva de la recompensa en el juego, que nunca la administración debería auditar a un contribuyente cuando la auditoría cueste más que el impuesto que el contribuyente tiene a pagar.

Cuando el contribuyente sabe que la administración tributaria puede auditar deberá para evadir simular, ocultar operaciones, falsificar documentos, lo que tendría un costo c. Esto también nos hace pensar que nunca el contribuyente debería evadir, cuando el costo de incumplir sea mayor o igual al monto a evadir. Suponiendo que el costo de evadir sea el 5% del impuesto evadido y el costo de la auditoría 50, en nuestro ejemplo, en que el contribuyente evade 800 y la administración no audita, el resultado para el contribuyente sería -1000 +800 – 800×5% = -240; y para la administración 200. El juego no es más de suma cero.

Donde cambian significativamente las cosas es cuando el contribuyente incumple y la administración tributaria audita, en este caso, el contribuyente terminará pagando el impuesto que le correspondería, incrementado con los intereses de recargo, pagará también el monto de la multa que le corresponda y deberá asumir el costo del incumplimiento. La administración recibirá el impuesto con el recargo, el monto pero debe descontar el propio costo de la auditoría. Para nuestro ejemplo, asumimos también aquí que el monto de recargo es 100% y la multa 100. El resultado para el contribuyente sería -1000 – 800×100% – 100 – 800×5% = -1000 – 800 – 100 – 40 = – 1940, y para la administración 1000 + 800 + 100 – 50 = 1850.

O ilustrando en la tabla siguiente:

Claramente los recargos y multas afectan significativamente el resultado, multas y recargos altos incentivan al cumplimiento del contribuyente pues de incumplir y ser auditado su resultado será extremadamente negativo, mientras que, de incumplir y no ser auditado, su beneficio es muy grande. Esto hace que para el contribuyente, cuando la administración tributaria existe, su estrategia depende de lo que haga la administración tributaria. A la administración, en cambio, siempre que el monto del impuesto sea mayor que el costo de la auditoría, le conviene auditar, no importa lo que el contribuyente haga.

Sin embargo, lo sabemos, la administración tributaria no puede auditar a todos los contribuyentes, no existen recursos suficientes para eso. Por tanto, para nuestro análisis, la administración tributaria puede auditar al contribuyente con una probabilidad p, y consecuentemente hay una probabilidad (1-p) de no ser auditado. También sabemos, que no necesariamente todas las auditorías son exitosas y conclusivas, por lo que podríamos identificar como q, a la probabilidad de que la administración tributaria encuentre el incumplimiento en la auditoría y (1-q) de que no la encuentre aun auditando.

Con esas consideraciones, el valor de recompensa esperado para el contribuyente en el caso de cumplir sería:

(-I×(1-p))+(-I)×p) o simplemente -I

Y el valor esperado en caso de incumplir sería:

(-I+e-c)×(1-p)+((-I+e-c)×(1-q)+(-I-er-M-C)×q)×p

La siguiente tabla presenta el valor esperado para el contribuyente que decide evadir, según los valores de probabilidad p y q, para valores seleccionados de esas probabilidades.

En el caso de que la probabilidad p de auditoría sea 0, es decir no se audita a nadie, o que la probabilidad q, de hallar y actuar sobre el incumplimiento sea 0. El valor esperado de ‑240 coincide con el de la tabla 1. También el valor de -1940 coincide con el de la tabla 1, si p y q son 1, es decir se auditan al 100% de los contribuyentes y se alcanza el 100% de hallazgos durante la auditoría.

En los demás casos vemos el valor esperado para el contribuyente con diferentes probabilidades. Se incluyen 1% o 2% de probabilidad de auditoría, valores más o menos correspondientes a lo que se obtendría por la sola distribución de frecuencia entre los contribuyentes auditados y el total de contribuyentes en la mayoría de las administraciones tributarias. La eficacia de las auditorías entre 0 y 100%, con 0%, la administración no encuentra nada, hasta 100%, la administración lo encuentra todo, y valores intermedios. Claramente, si la administración no hace gestión de riesgo para que la probabilidad de ser auditado sea mucho mayor para quien incumple que para quien se porta bien, será muy buen negocio evadir.

Para que el contribuyente decida no evadir, la probabilidad de auditoría tiene que ser, en nuestro ejemplo, de al menos el 50%, cuando al contribuyente empieza a resultarle mejor negocio pagar el impuesto que correctamente le corresponde.

Para incidir sobre el comportamiento del contribuyente, considerando que tasas, recargos y multas pasan por ley; a la administración le corresponde mejorar su gestión de riesgo, para lo que cuenta con opciones que van del análisis de las variables y ratios financieros del contribuyente en comparación con otros contribuyentes; la incorporación y uso de información de terceros; la gestión de denuncias y; ciertamente, el control continuo de transacciones, incluyendo la facturación electrónica y otros documentos como certificados de retención o donaciones. A la administración le corresponde también mejorar la calidad de su capacidad de control y sus auditorías, incluyendo el prellenado de declaraciones. Y le corresponde generar las condiciones para que el costo de incumplir sea muy caro, para el contribuyente y para quienes le ayuden.

Por supuesto, que todo eso ustedes lo sabían ya sin leer este post. Esta es solo una confirmación de esos conceptos a partir de la teoría de juegos.

Y si nos vamos a poner a hilar muy fino, sería necesario incluir la probabilidad de que la administración encuentre un incumplimiento que no existe, es decir resulte con una determinación que va más allá de lo que al contribuyente le corresponde (algo que sabemos los administradores niegan, mientras los contribuyentes alegan en todos los casos). Alegatos que, por cierto, en buena medida, abren espacio al conflicto.

Esto porque, después del incumplimiento, viene el siguiente juego, allanarse al acto administrativo o discutirlo en vía administrativa, o en vía judicial, o buscar una solución alternativa al conflicto. Esas estrategias de parte del contribuyente y la administración pueden también ser analizados bajo el mismo enfoque de la teoría de juegos, considerando los costos, los plazos y la calidad de las decisiones de los terceros encargados. Su análisis determinará las estrategias, mixtas o dominantes, de esos actores en caso de conflicto. Pero eso será para la discusión de otro día.

Saludos y suerte.

[1] BECKER, G., 1968. “Crime and Punishment: An Economic Approach”, Journal of Political Economy, Vol. 76, No. 2, pp. 169-217.

[2] ALLINGHAM, M. and A. SANDMO, 1972. “Income Tax Evasion: A Theoretical Analysis”, Journal of Public Economics, Vol. 1, Nos. 3-4, pp. 323-338.

[3] https://es.wikipedia.org/wiki/Curva_de_Laffer

[4] Oliver Wendel Holmes Jr. 1904.

8,645 total views, 9 views today

12 comentarios

Querido Raulito; quiero felicitarte por tu brillante artículo, no solo por demostrar matemáticamente (hiciste un excelente ejercicio con números, las matemáticas siempre fueron mis materias preferidas) que, una administración tributaria fuerte, con suficiente músculo y capacidad para usar todas las herramientas informáticas disponibles , potencializas por la IA , mapas de evasión por actividad económica, por tipo de contribuyentes, intercambio de información y un código tributario que permitan identificar y castigar al evasor y solo entonces, la Administración tributara tendrá la posibilidad de ganarle la partida de ajedrez al evasor y cumplir con éxito su misión.

Fuerte abrazo

Felicidades Raúl!! Una gran y sencilla explicación sin obviedades de algo que en la práctica es altamente complejo.

Ergo: Sin cumplimiento habrá conflicto.

Cómo siempre muy original, interesante y bien escrito. Enhorabuena Raúl.

Fascinante análisis gracias Raúl, como sabes en Ecuador se implantó mediación tributaria desde el 2021 y hemos debido desarrollar justamente el cuadro con teoría de juegos, estimando probabilidades y estableciendo umbrales, no es un camino sencillo de recorrer pero la mediación exige rigurosidad y poner en números la decisión.

Un excelente artículo con un abordaje realizado sobre la teoría de los juegos. El mismo tiene un supuesto acerca de que la actitud y voluntad del contribuyente es evadir (en forma dolosa) su carga tributaria. En dicho supuesto, la conclusión a la que arriba el autor es obviamente compartible: » generar las condiciones para que el costo de incumplir sea muy caro, para el contribuyente y para quienes le ayuden». En función de ello, las sanciones por incumplimiento deben ser relativamente altas.

Pero en el derecho tributario sancionatorio imperante, todo incumplimiento ya tiene ese nivel relativamente alto, lo cual lleva a que incumplimientos meramente negligentes o de mala interpretación de las normas son sancionados de igual forma.

Por ello, sería interesante conocer la opinión del autor en esta última situación descrita.

Una Administración Tributaria robusta disminuye la evasión, la auditoría fiscal es la principal herramienta para aumentar el riesgo subjetivo y por ende mejorar cumplimiento tributario voluntario. En la actualidad, las Administraciones Tributarias pueden hacer uso de tecnología de información para mejorar su matriz riesgo.

Excelente, como siempre

Un texto muy sugerente Raúl. Mis felicitaciones.

No hay ninguna duda Raúl que mantener latente la percepción de riesgo es vital para la Administración Tributaria pues sabemos que nadie disfruta pagando impuestos. Muy bueno tu artículo mas que nada por la vinculación de tu modelo con las matemáticas. Cordiales saludos.

Raul podrias compartir la web que te permitio generar la imagen del articulo? Saludos

Hola Ignacio. Se utilizó ChatGpt 4.o

Raúl muy muy buen artículo . Felicitaciones