Superciclo de metales en pospandemia y eficacia de los instrumentos fiscales

La pandemia del COVID-19, que comenzó en 2020, ha traído consigo terribles efectos económicos y sociales a nivel global, que vienen desencadenando o acentuando diversos acontecimientos: cambios en la demanda de instrumentos financieros por parte de inversionistas internacionales, riesgos de inflación debido a políticas monetarias expansivas y políticas fiscales contracíclicas, renovada preocupación por productos y fuentes energéticas menos contaminantes, restricciones en la oferta de metales, recuperación de la economía china, entre otros.

La confluencia de estos factores contribuye a explicar el alza del precio de los minerales desde el segundo trimestre de 2020, lo cual ha abierto la interrogante de si estamos frente a un nuevo “superciclo” de los metales, similar al que finalizó hace casi 10 años. Asimismo, en los países que exportan estas materias primas se renueva el debate sobre si los instrumentos fiscales con que cuenta el Estado son lo suficientemente eficaces para capturar la renta generada por las ganancias extraordinarias de la minería.

Cotizaciones al alza con mayor intensidad

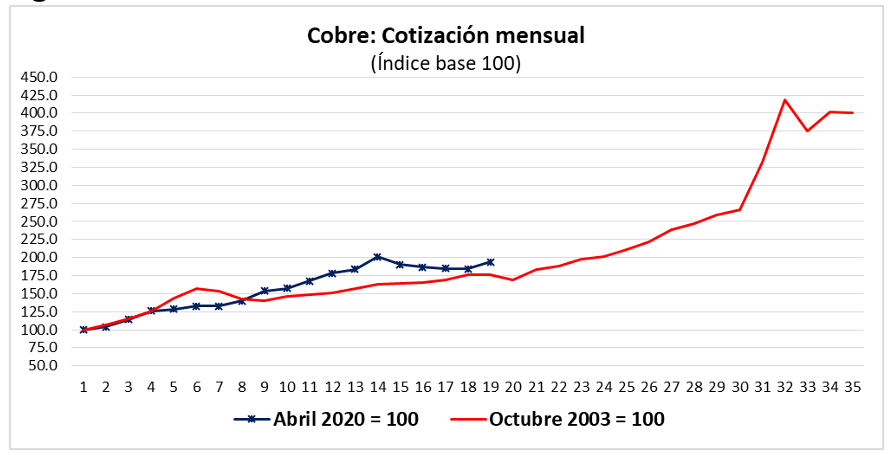

El reciente incremento del precio de los metales viene mostrando un mayor dinamismo en comparación con la bonanza minera de la década 2003-2012. En el caso del cobre, tomaremos a octubre de 2003 como período base de la bonanza pasada; para el reciente incremento de precios el período de referencia es abril de 2020. Al comparar el período abril 2020-octubre 2021 (19 meses) con los primeros 19 meses del “superciclo” (octubre 2003-abril 2005) se observa que el reciente incremento en la cotización del cobre viene siendo más acentuado que el observado en la bonanza pasada (figura 1).

Figura 1

Fuente: Banco Central de Reserva del Perú (BCRP) – Nota semanal (www.bcrp.gob.pe). Elaboración propia

Aunque con períodos de comparación que difieren en su inicio y duración, las cotizaciones del oro, hierro y zinc también vienen registrando ritmos de crecimiento más acentuados en comparación con el “superciclo” 2003-2012 (figura 2).

Figura 2

Fuente: BCRP – Nota semanal (www.bcrp.gob.pe). Elaboración propia

El reciente incremento en la cotización de los metales no solo es más intenso, sino que además ha comenzado a partir de un piso más alto de precios. En el caso del cobre, transcurridos 19 meses del reciente incremento, la cotización promedio (¢US$/lb. 357,0) es 2,8 veces mayor que la cotización promedio de los 19 primeros meses del “superciclo” (¢US$/lb. 128,4) (tabla 1).

Tabla 1

En el “superciclo”, el alza del precio de los metales comenzó en 2003 y se prolongó –en líneas generales- durante toda una década. En el reciente incremento del precio de los metales las proyecciones son más conservadoras, aunque apuntan a cotizaciones por encima de los niveles prepandemia. Según el Banco Mundial (2021)[1], el precio de los metales caería en un 5% en 2022, después de un aumento estimado del 48% en 2021. Para el mediano y largo plazo se estima que la cotización del cobre se mantendrá en un 25% aproximadamente por encima de su cotización del 2020.

Los ingresos extraordinarios: El caso del Perú

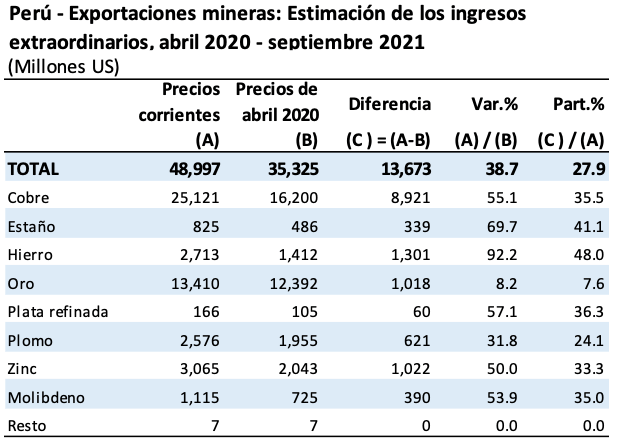

Para aproximarnos a una cuantificación de los ingresos extraordinarios, que viene registrando el sector minero debido a la mayor cotización de los metales, vamos a tomar como referencia al Perú y fijar los precios de sus exportaciones mineras al mes de abril de 2020. Este período es el que hemos identificado como inició del alza reciente del precio del cobre, por tanto, es representativo para el Perú, pues este metal aporta más de la mitad del valor de sus exportaciones de minerales.

Del total de los ingresos por exportaciones mineras acumulado desde abril 2020 hasta septiembre 2021 (18 meses), el 27,9% se debió al mayor precio de los metales. Es decir, US$ 13,673 millones adicionales solo por un efecto-precio (tabla 2).

Tabla 2

La mayor parte de los ingresos adicionales (65,2%) se debió al cobre, cuyo valor exportado aumentó en 55,1% debido al alza de la cotización internacional. En consecuencia, en el Perú los ingresos extraordinarios del sector minero se explican, principalmente, por un efecto-precio.

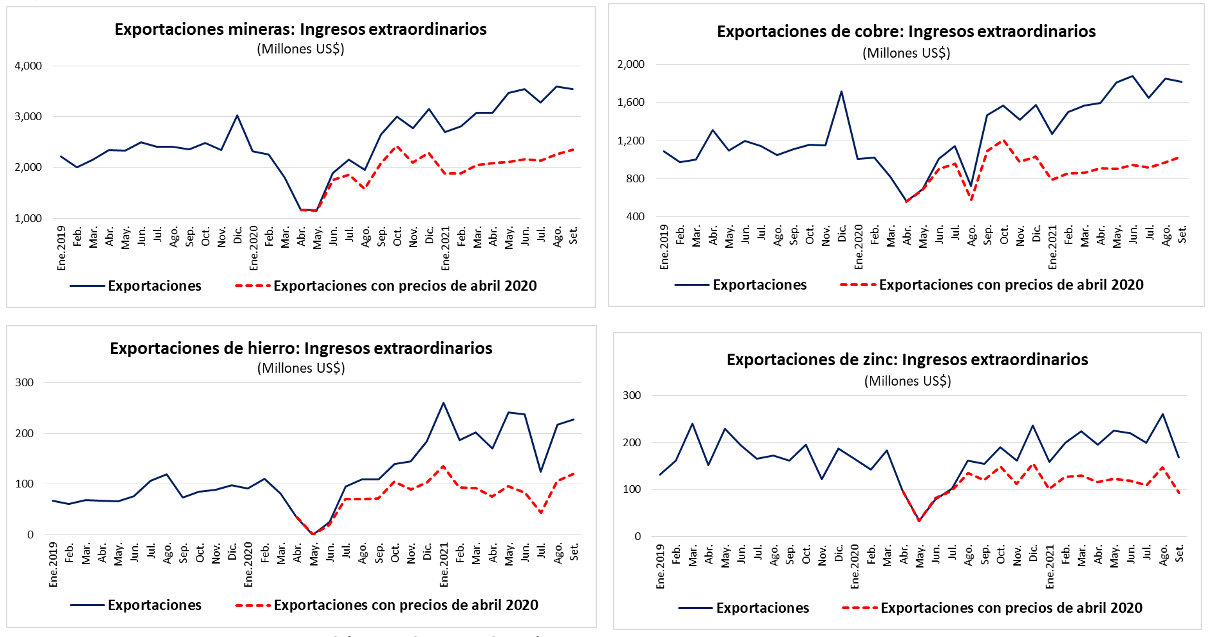

Figura 3

Fuente: BCRP – Nota semanal (www.bcrp.gob.pe). Elaboración propia

Recaudación y eficacia de los instrumentos fiscales

El alza en la cotización internacional de los metales aumenta los ingresos de las empresas mineras, lo cual tiene como efecto positivo un mayor pago de impuestos por parte de estas.

A continuación, la intensidad de este efecto positivo en la coyuntura reciente (abril 2020-septiembre 2021) se compara con lo observado en la bonanza pasada (octubre 2003-marzo 2005). El análisis se efectúa para la recaudación del impuesto sobre sociedades (IS), pues los nuevos instrumentos fiscales que actualmente también gravan a la minería fueron implementados recién en 2012, cuando el “superciclo” ya casi había terminado: nueva regalía minera (NRM), impuesto especial a la minería (IEM) y gravamen especial a la minería (GEM).

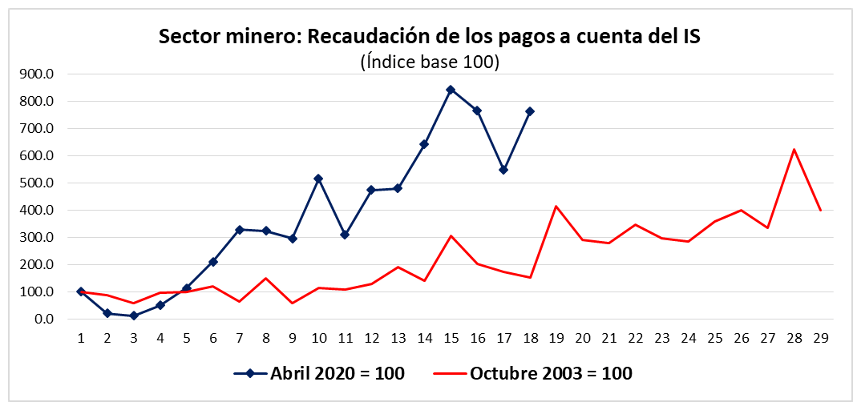

La recaudación del IS se viene incrementando a un ritmo bastante más acentuado que el observado durante la bonanza pasada (figura 4). Si comparamos los pagos a cuenta de septiembre 2021 con los del período base abril 2020, la recaudación por este concepto aumentó en cerca de 8 veces. En cambio, durante la bonanza pasada, los pagos a cuenta de marzo 2005 comparados con los de octubre 2003 aumentaron en solo 1,5 veces.

Figura 4

Fuente: SUNAT – Nota tributaria (www.sunat.gob.pe). Elaboración propia

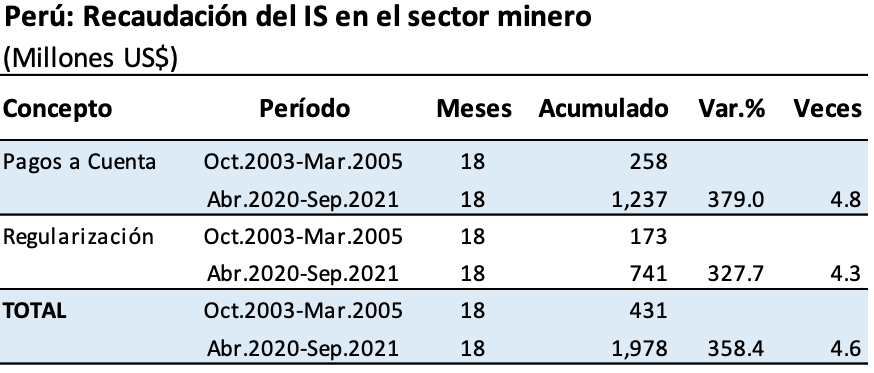

En términos acumulados, la recaudación total del IS (pagos a cuenta más regularización anual) durante abril 2020-septiembre 2021 es mayor en cerca de 5 veces al monto recaudado durante los primeros 18 meses de la bonanza pasada (octubre 2003-marzo 2005) (tabla 3).

Tabla 3

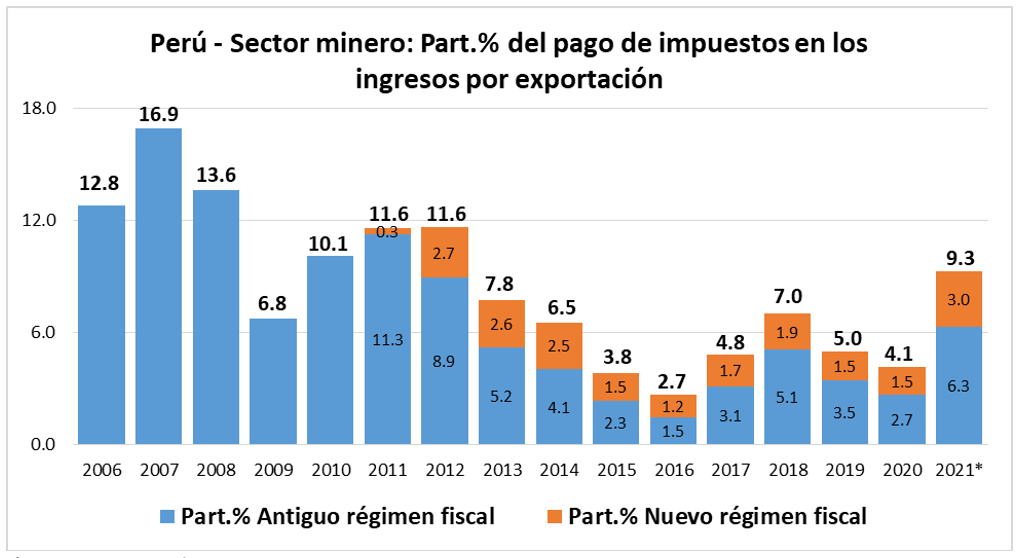

El que las cotizaciones al alza se traduzcan en mayores ingresos fiscales dependerá también de la eficacia de los instrumentos fiscales con los que estos se recaudan. Nos aproximaremos a este tema a partir del porcentaje de los ingresos por exportaciones que las empresas mineras destinan al pago de impuestos.

El que las cotizaciones al alza se traduzcan en mayores ingresos fiscales dependerá también de la eficacia de los instrumentos fiscales con los que estos se recaudan. Nos aproximaremos a este tema a partir del porcentaje de los ingresos por exportaciones que las empresas mineras destinan al pago de impuestos.

En los mejores años de la bonanza pasada (2006-2011), lo que se recaudó con el antiguo régimen fiscal, compuesto por el IS y la antigua regalía –aún vigente- que se aplica sobre las ventas de minerales, representó –en promedio- el 12,0% del valor exportado (figura 5). Desde entonces, esta participación descendió de manera sostenida hasta alcanzar el piso de 2,7% en 2016. Ello fue así a pesar de que, desde 2012, el antiguo régimen fiscal se vio “reforzado” con el nuevo régimen fiscal compuesto por el IEM, la NRM y el GEM, instrumentos que tienen como común denominador el que su base imponible es la utilidad operativa determinada según normas contables.

Figura 5

* Enero-septiembre. Fuente: BCRP, SUNAT. Elaboración propia

El alza reciente en la cotización de los metales ha favorecido una recuperación de la parte de los ingresos por exportación que las mineras destinan al pago de impuestos: de 4,1% en 2020 a 9,3% durante 2021 (enero-septiembre). No obstante, este resultado está aún por debajo del 16,9% registrado en 2007, cuando solo existía el antiguo régimen fiscal, que resultó ineficaz para capturar de manera adecuada las ganancias extraordinarias del sector durante el “superciclo” 2003-2012.

El nuevo régimen fiscal minero, inaugurado en 2012, fue diseñado para corregir dicho escenario y capturar los ingresos extraordinarios en períodos de bonanza de precios. Sin embargo, este no viene cumpliendo esa función con la misma intensidad que se observa en el antiguo régimen fiscal. En términos estadísticos, este último correlaciona mejor con el valor exportado, en comparación con el nuevo régimen fiscal.

Es decir, las empresas mineras vienen obteniendo mayores ingresos extraordinarios en comparación con la bonanza pasada, pero el porcentaje de sus ingresos totales que destinan al pago de impuestos aún no muestra un dinamismo similar.

Conclusión

En más de una oportunidad hemos opinado que el crecimiento y desarrollo de un país no deben estar supeditados a ingresos fiscales que se originan principalmente en la exportación de materias primas, pues ello lo vuelve muy vulnerable frente a los vaivenes del mercado internacional. Sin embargo, esta perspectiva no se contradice con el derecho que todo Estado tiene de capturar de manera óptima la renta que genera la explotación de sus recursos naturales. En este contexto, la eficacia de los instrumentos fiscales es una condición sine qua non.

[1] Banco Mundial (2021). Commodity markets outlook. Urbanization and commodity demand; october 2021. Washington, DC: IBRD/World Bank.

5,299 total views, 3 views today