Y otras cosas no clasificadas en otra parte (ii)

No hay duda de que la correcta clasificación de la actividad económica de un contribuyente es importante, muy importante, para una administración tributaria. Seguramente una relación de ventas sobre compras de 10% y una utilidad sobre ingresos brutos de 4%, para una compañía ficticia, llamada ACME 123 S.R.L., por ejemplo, no nos dice mucho sobre cómo se comporta esta compañía en relación con sus pares; un elemento importante en la valoración de riesgos. Este análisis dependerá mucho de si se trata de una panadería, una compra y venta de vehículos usados a comisión, un servicio de interpretación simultánea, o un subcontratista en un proceso productivo.

El proceso de clasificación, puede ir desde la autoasignación de códigos para las actividades principales, a la asignación de códigos por parte de la administración, soportada esta en documentos, inspecciones o información brindada por los contribuyentes; incluyendo hoy el posible uso de inteligencia artificial en el proceso, a partir del análisis de la descripción de la actividad en lenguaje natural dada por el contribuyente (y tratada en el primer post de esta serie). Hoy la clasificación se podría hacer con mucha certeza en base a los ítems de facturas de compra y de venta de ese contribuyente. Si sus compras incluyen harina, leche, huevos, levadura, jamón y queso, paga alquiler todos los meses, tiene una factura importante de electricidad y la gran mayoría de sus ventas son pan campesino y croissants (cruasanes, cachitos, medialunas, cuernitos o cangrejitos según la versión latinoamericana del negocio en que nos encontremos), será muy probablemente una panadería (1071) pero si lo que vende son napolitanas, cuatro estaciones, caprichosas, agua, cerveza y vino, será probablemente una pizzería (5610 en la mayoría de países o, en algún país: 561020 para la venta de pizzas preparadas al momento o 561030 si además ofrece un ambiente para consumir en el local). Los números de actividades señalados corresponden a la revisión 4 del CIIU, vigente a la fecha en que escribí el post original y desde 2006. Naturalmente, esto en las administraciones que tienen la factura electrónica completa.

Pero, los tiempos cambian, y con ellos las actividades económicas. Dónde deberíamos clasificar a las influencers, YouTubers, TikTokers y podcasters (incluyendo a las que son todo eso al mismo tiempo). Y para estos fines, me pregunto ¿eso de servicios de nube es lo mismo si es IaaS, PaaS o SaaS? Y dónde colocaríamos a las Exchanges, a los Custodios, a los mineros o emisores de criptomonedas. Y cuando jugamos con las palabras, ¿deben ir los mineros de criptomoneda junto con los mineros de datos, o para el caso los mineros de metales no ferrosos (0729)? Y ¿es lo mismo los servicios de análisis de datos que los de inteligencia artificial generativa?

Precisamente porque hay tecnologías e industrias nuevas, y muy importantes, incluyendo plataformas y servicios digitales y todo lo relacionados con el reciclaje, tratamiento de desechos y con las industrias verdes; y también porque la intermediación y la incorporación de servicios relacionados con casi todo es muy importante; y, finalmente, porque francamente hay cosas que ya no se hacen, se publicó en 2024 la revisión 5 del CIIU. Que además busca una mayor claridad en el proceso de clasificación para los distintos fines, incluyendo la gestión de riesgos, pero también la comparabilidad y estadística.

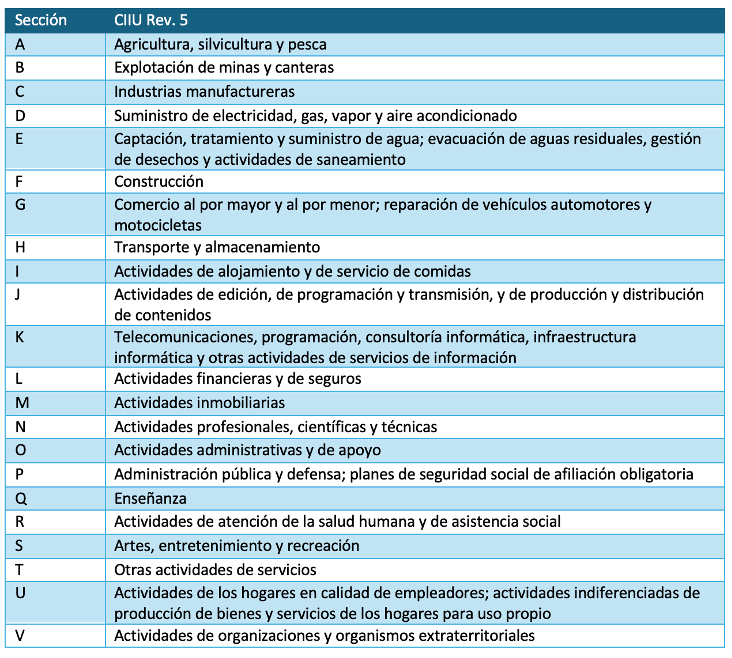

Las secciones de la revisión 5, que incluyen una nueva ”J” para las actividades de edición, programación y distribución de contenido, se muestran a continuación. Las secciones “K” y siguientes se encuentran hoy desplazadas y tiene un total de 463 clases.

El documento de introducción describe además de la estructura del código, los criterios de clasificación que se deberían utilizar a partir de la expresión “actividad” como el uso de “entradas” para generar “salidas” o “productos”. Algunas de estas actividades pueden ser simples y otras muy complejas, y una misma entidad puede ejecutar más de una de estas actividades, para lo que recomienda un criterio de arriba abajo determinado por la clase de actividad que contribuya más al valor agregado con el fin de distinguir la actividad económica principal de las secundarias.

Entre los cambios que yo destaco están los que derivan de los servicios de intermediación, como la intermediación en la venta al por menor de bienes, donde diversos proveedores venden a través de una plataforma común (4790); la intermediación en el transporte de pasajeros (5232); o la intermediación en servicios de hospedaje (5540). Y sí, esos incluyen a los que están pensando, pero no son los únicos. Así como la eliminación de la distinción entre las ventas al menor en tiendas y en línea; o la eliminación de la distinción entre telecomunicaciones inalámbricas, con cable o satelitales, tres entradas en la revisión 4 (6110, 6120 y 6130), y una sola en la revisión 5 (6110); al igual que la investigación y seguridad privada que serán una sola (8011) en la revisión 5. Otras, por el contrario, se parten, como la antigua Generación, transmisión y distribución de electricidad (3510), que se parte en generación de fuentes no renovables (3511), renovables (3512), actividades de transmisión y distribución (3513) y las de intermediación (3540); las actividades de programación de computadoras que se parten en dos: juegos (6211) y otro software (6219); o las actividades creativas, de artes y entretenimientos que se separa en varias entradas: creación literaria y musical (9011), artes visuales (9012), creación de otros tipos de arte (9013), artes escénicas (9031), actividades de soporte a los artistas (9039); conservación y restauración del patrimonio cultural (9131).

Son cambios importantes, pero claro, llevar estos cambios a los códigos de clasificación ya asignados a los contribuyentes en los respectivos registros requerirá el desarrollo de pequeños proyectos en cada una de las administraciones, con sus riesgos y dificultades y que sin duda será mucho más que una simple tabla de conversión. Y sí, continúan existiendo muchas entradas con cosas no clasificadas en otra parte.

Saludos y suerte.

10,858 total views, 2 views today

6 comentarios

Muy interesante, gracias por compartirlo… como vivo en Ecuador, me preguntaba que pasa con las empresas que aparentemente se dedican a algo pero hacen otra cosa y en algunos casos son empresas fantasmas en paraisos fiscales, claro, esto está fuera de una codificación coherente e integra, pero lamentablemente existe… capaz que así sería más fácil detectar a estas empresas??…

Hola Raúl,

¡Muy buen texto!

Tengo un comentario general, que prefiero abordar personalmente.

El comentario surge de la intuición, sin estudios adecuados, sin utilizar datos, sin empirismo.

Me parece que las empresas innovadoras aprovechan la aparición de innovaciones para recaudar menos impuestos. Existe un período de aprendizaje que los gobiernos (y sus respectivas administraciones tributarias) necesitan aprovechar para aprender a gravar las innovaciones.

En el pasado lejano, esto pudo haber ocurrido con la prestación de servicios. Los sistemas tributarios no sabían cómo recaudar impuestos sobre los servicios. La sociedad operaba con la industrialización y la comercialización, y sus variaciones. Es posible que se haya probado la posibilidad de utilizar enfoques comerciales e industriales para gravar los servicios. No funcionó y no podía funcionar. Por lo tanto, se desarrolló un enfoque adecuado para gravar los servicios.

Los gobiernos dedican tiempo a aprender e implementar métodos tributarios, respetando los conocimientos previos, mientras que las organizaciones innovadoras, con un profundo conocimiento de la innovación, pueden acumular las cantidades correspondientes a lo que debería recaudarse en impuestos. En otras palabras: la rentabilidad de las innovaciones es muy alta, ya que, en ausencia de un marco para la recaudación de impuestos, las innovaciones tienen precios más competitivos y, en ocasiones, la parte impositiva se contabiliza como «ganancia».

La vida digital ofrece oportunidades impresionantes.

Antes de la digitalización, la vida era analógica. Más allá de los conceptos de material (analógico) e inmaterial (digital), otra diferencia significativa entre ambos escenarios es que, en la vida analógica, la copia se deteriora en comparación con el original, mientras que en la vida digital, la copia es exactamente igual al original.

Por lo tanto, las innovaciones atraen el capital disponible a nivel mundial, como una de las pocas oportunidades para obtener remuneraciones y ganancias superiores a la media.

A modo de ejemplo, sin pretender distorsionar el razonamiento, considérese el caso del software. Durante mucho tiempo, los impuestos sobre los sistemas informáticos utilizaron únicamente el hardware (industrialización y comercialización) como «evento desencadenante». El software, en general, se «regalaba». Más tarde, con la llegada de parches y actualizaciones de software, los medios de comunicación (cinta magnética) comenzaron a gravarse (después de todo, el mundo analógico sabía cómo centrarse en el contenedor —lo que contiene— y no en el contenido, que es la esencia del mundo digital). Mucho más tarde, las administraciones tributarias se dieron cuenta de que el contenido (software) es mucho más valioso que el contenedor, por lo que comenzaron a gravarlo.

Hay muchos otros ejemplos, pero parece innecesario enumerarlos aquí, como las empresas puntocom, la telefonía móvil, el streaming, la inteligencia artificial, la ingeniería de proteínas, las terapias CRISPR, etc. (Incluso se podrían citar externalidades positivas y negativas, los impuestos pigouvianos y el teorema de Coase).

Las administraciones tributarias, en su búsqueda de justicia fiscal, tendrían dos enfoques: (1) anticipar la legislación para detectar las innovaciones antes de que lleguen al mercado, y (2) reducir el tiempo de reacción y adaptar la tributación para actuar con rapidez ante las innovaciones.

La opción (1) es poco práctica.

La opción (2) depende del tiempo que se tarde en detectar los cambios y comprender sus fundamentos. En este escenario, la clasificación de las actividades económicas debe revisarse con mayor frecuencia, utilizando un enfoque basado en versiones y un enfoque de «suficientemente bueno».

W

Mi Estimado Raúl, siempre acertado cada análisis, a todos los que revisamos y enamora el mundo tributario nos hacemos a menudo todas estas preguntas, que sin duda alguna son de vital importancia para la evolución y transformación certera de los tributos, desde el control, supervisión y adecuación a los tiempos tecnológicos. Esperando como siempre más de tu magia tributaria, un abrazo

Sin duda, la aplicación de la IA como herramienta será clave para atender muchos de los cuestionamientos aquí planteados.

Felicitaciones por el artículo Raul!

Que raro e interessante tu articulo (queja) que no dan bola a lo tecnológico en cuentas nacionale!

************

Oi Raul

Sobre sua publicação no Blog do CIAT sobre a importância da classificação de atividade econômica (base CIIU), de fato exige novos caminhos de avaliação e uso e por parte das AT.

Eu creio que a autodeclaração por codificação direta por parte do contribuinte ou sua estimação por meio da análise por IA de um texto descritivo apresentado pelo mesmo não resolve o problema, como vc mostra. As atividades econômicas são dinâmicas, uma empresa criada com determinadas finalidades pode rapidamente abranger outras e deixar de exercer algumas incialmente propostas.

SUGESTÃO:

Uma aproximação necessária ao mundo real, essencial para a gestão tributária, poderia acontecer com a manutenção de duas versões da CAE: a indicada pelo contribuinte (usando qualquer dos métodos mencionados inicialmente) – a CAE DECLARADA; e outra versão avaliada periodicamente pela AT, com base na análise das NFE e outras informações disponíveis – a CAE INFERIDA, que como já mencionado por você, trará determinações muito mais reais. A versão INFERIDA será importante para análise de riscos e orientações de auditorias de qualquer tipo.

O contribuinte tb poderia ser informado desta deteção de CAE INFEERIDA por parte da AT, para anuir ou não com sua adoção formal, sabendo assim que a AT acompanha suas atividades. Uma espécie de uso da técnica de NUDGE…

Uma abordagem poderia ser a seguinte:

CAE DECLARADA → valor jurídico, base para registro formal e estatísticas oficiais.

CAE INFERIDA → valor analítico, insumo para segmentação de riscos, auditoria e conformidade cooperativa.

O que vc acha? Vale a pena investir nesta abordagem?

aBRAÇO