Bebidas saborizadas y alimentos no básicos – Impuesto Especial sobre Producción y Servicios

Resumen.

En el sistema tributario se cuenta con contribuciones establecidas para recaudar, como función principal direccionada a la satisfacción de necesidades de la población y otras que tienen carácter extrafiscal, es decir su objetivo esencial se aleja de la recaudación y busca otros fines, tal es el caso del Impuesto Sobre Producción y Servicios, que es un impuesto de control e inhibidor de consumo, su implementación se direcciona a desincentivar el consumo de ciertos productos que pueden provocar problemas de salud, medio ambiente y en la economía de las personas y del Estado.

México se encuentra en altos niveles de obesidad y sobrepeso, lo que en parte esta relacionado con una mala alimentación, así como en el consumo de alimentos no básicos con alta densidad calorica y las bebidas azucaradas, lo que ha motivado al legislador a establecer, en 2014, un impuesto a estos productos a fin de inhibir el consumo y reducir los problemas de salud que provocan tanto la obesidad como el sobrepeso.

A siete años de su implementación, es importante revisar si este impuesto ha logrado su cometido de combate al consumo de estos productos y la disminución en los altos porcentajes de población con problemas de obesidad y sobrepeso.

Palabras clave: alimentos no básicos con alta densidad calorica, bebidas azucaradas, sobrepeso y obesidad, IEPS.

Dentro de la teoría de las modalidades de tributación al consumo, se encuentra el impuesto personal al consumo, impuestos generales al consumo e impuestos sobre determinados bienes. Así mismo, el tributo selectivo al consumo no necesariamente implica una contribución direccionada a la proporcionalidad ni progresividad, al contrario, rompe con el esquema de la neutralidad y esta enfocada en ciertos sectores y productos que requieren de la intervención del Estado para corregir situaciones que distorsionan, alteran o que en cierto periodo tienen repercusiones negativas para el Estado, la población, el medio ambiente y la economía.

La tributación selectiva al consumo puede tener como finalidad la captación de recursos y mejorar la asignación de recursos, lo que implica establecer una contribución que en principio es discriminatoria, pero que su finalidad va más allá del sistema tributario y busca finalidades extrafiscales, es decir el fin que persigue puede ser social, económico o de otra naturaleza, pero no tributario.

En el caso de México, en el año 2013, se presentó por parte del Ejecutivo Federal la propuesta de creación de dos nuevos supuestos en la Ley del Impuesto Especial sobre Producción y Servicios (LIEPS), que son las bebidas azucaradas y los alimentos no básicos con alta densidad calorica (ANBADC).

El IEPS en su generalidad grava gasolina y diesel; bebidas alcohólicas; cervezas y bebidas refrescantes; tabacos labrados; juegos y sorteos; plaguicidas, carbono y Telecomunicación. Y para efectos de este trabajo, se adiciona bebidas saborizadas y ANBADC.

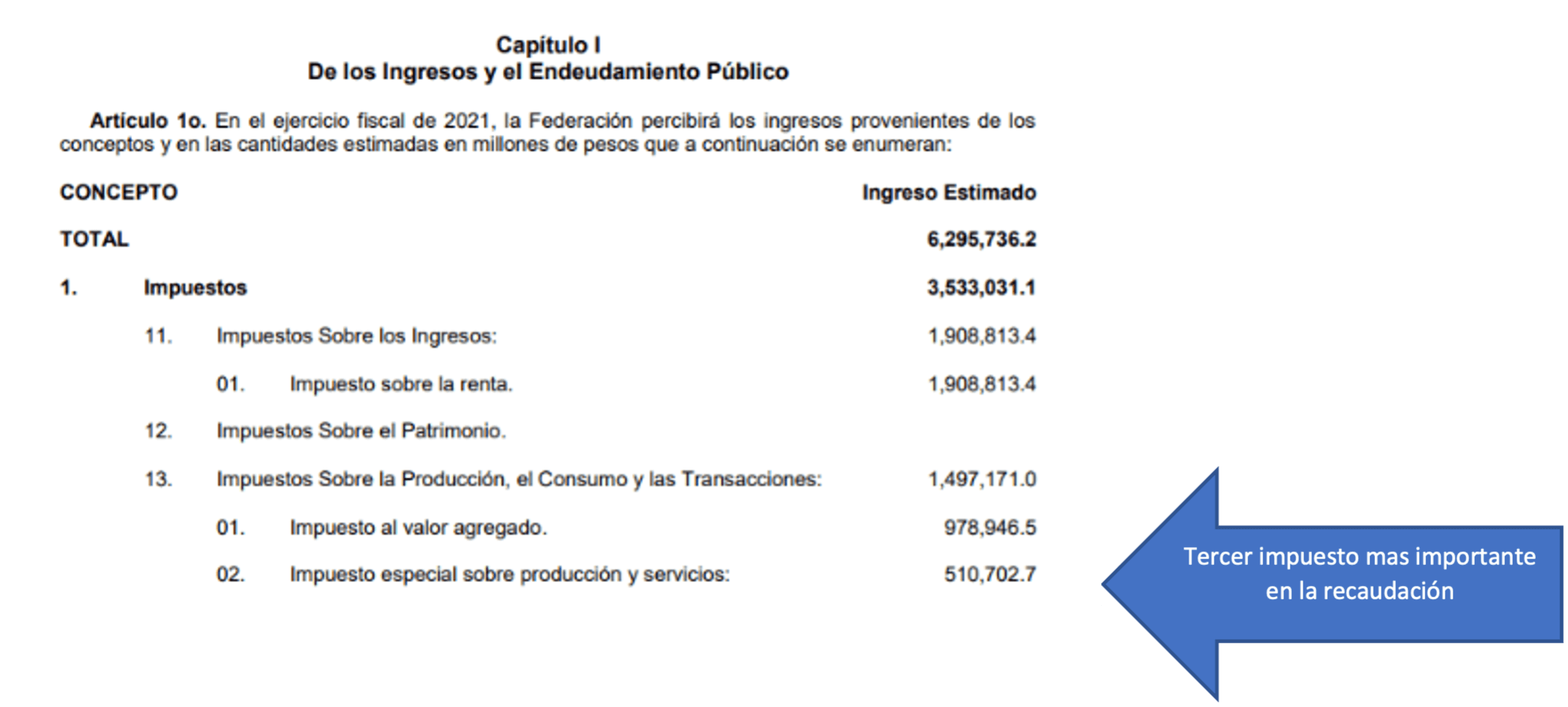

Este impuesto es de control e inhibidor de consumo pero que a lo largo del tiempo se ha convertido en un impuesto de recaudación, tal como se aprecia en la tabla 1 que es el ingreso estimado a recaudar de acuerdo con la Ley de Ingresos de la Federación 2021.

Tabla 1. Ingreso estimado

Fuente: Ley de Ingresos de la Federación 2021.

Fuente: Ley de Ingresos de la Federación 2021.

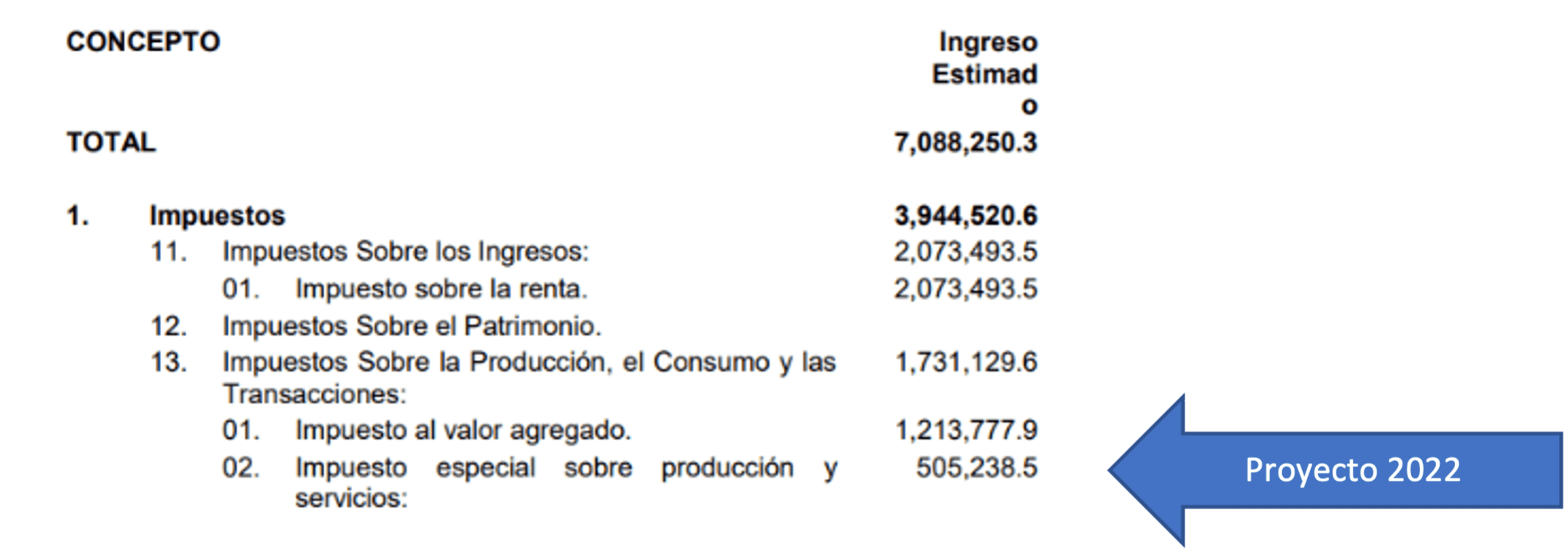

En la tabla 2 según la Ley de Ingresos de la Federación para 2022, se vuelve a contemplar una importante recaudación en IEPS, con una disminución asociada a los estímulos fiscales aplicados a los combustibles automotrices.

Tabla 2. Ingreso estimado

Fuente: Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2022.

Fuente: Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2022.

De acuerdo con la exposición de motivos en 2013, para la implementación de los nuevos supuestos para la acusación del IEPS tenemos:

Esos problemas identificados de salud en México tiene como consecuencia: muerte prematura, reducción en la productividad laboral asociados al sobrepeso y la obesidad, problemas económicos en las familias al destinar recursos en el tratamiento de enfermedades crónicas, un costo elevado y en su caso imposibilitar al Estado que pueda garantizar el derecho a la protección a la salud, por lo tanto a todas luces se advierte que la finalidad de implementar un impuesto tiene totalmente fines extrafiscales relacionadas directamente con el tema de salud.

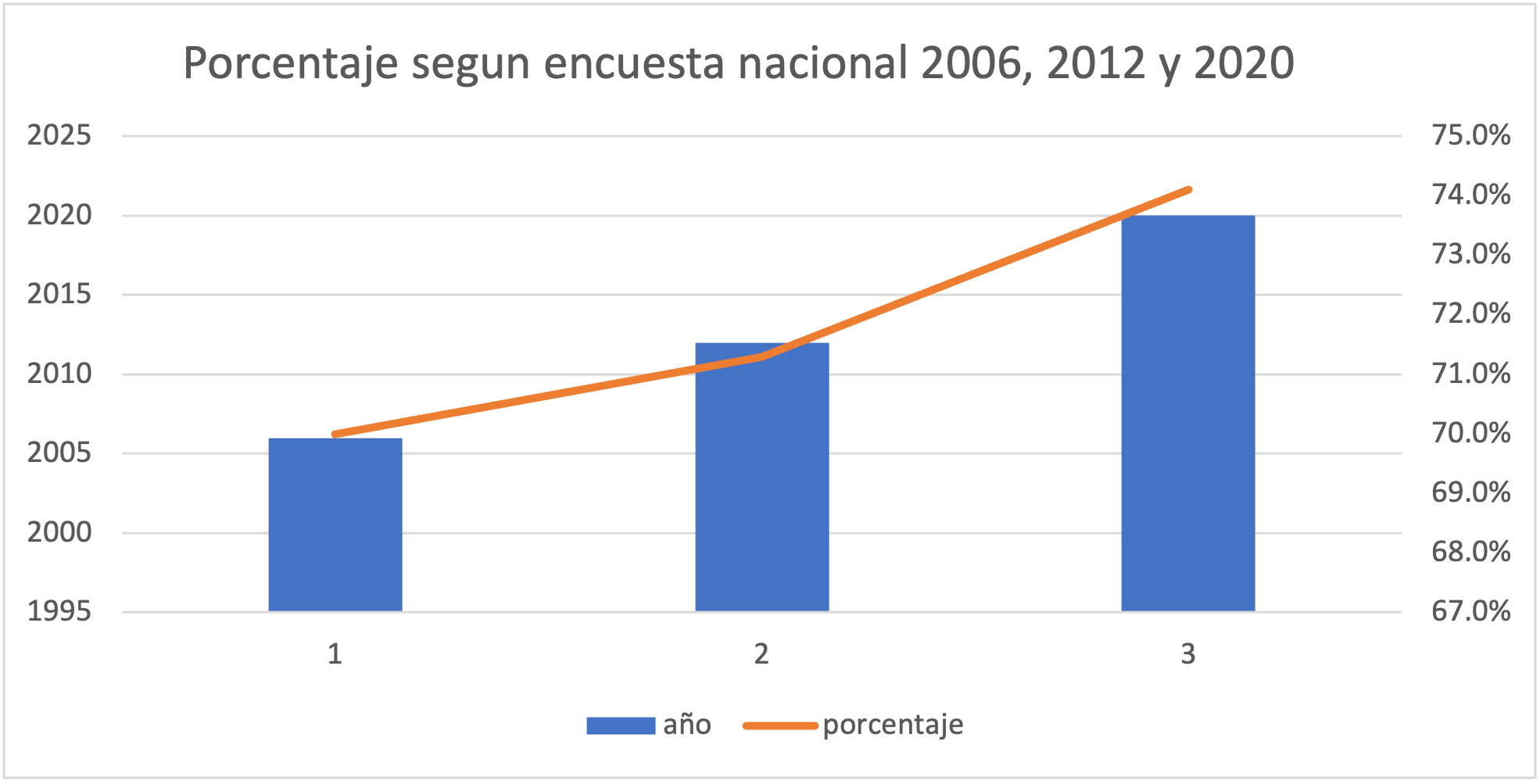

Un punto importante a considerar es ¿Qué ha pasado con esos índices después de 6 años de implementación? ¿Se logró disminuir esos porcentajes? Según la ENSANUT 2020, publicada en su página de internet por el Centro de Investigaciones en Evaluación y Encuestas se tiene lo siguiente:

En la siguiente grafica se muestra la la variacion en el porcentaje de población que padece obesidad y sobrepeso desde el año 2006 al 2020 misma que ha tenido un crecimiento constante:

Gráfica elaborada con información de ENSANUT.

Gráfica elaborada con información de ENSANUT.

Ahora bien, en cuanto a la recaudación tributaria ¿cómo vamos?

La tasa de IEPS para bebidas saborizadas comenzó en 2014 en un peso por litro, actualmente es de $1.3036 por litro. Y una tasa del 8% para ANBADC de 275 kilocalorías o mayor por cada 100 gramos.

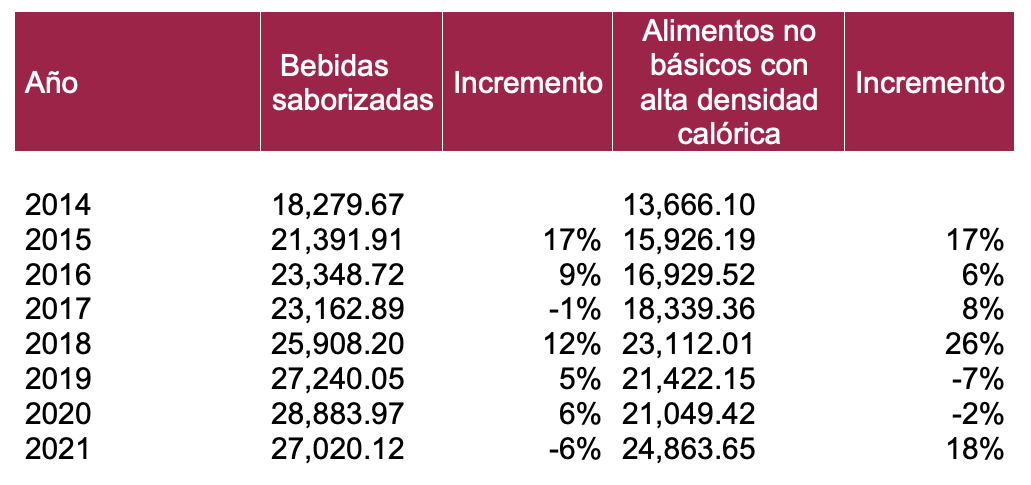

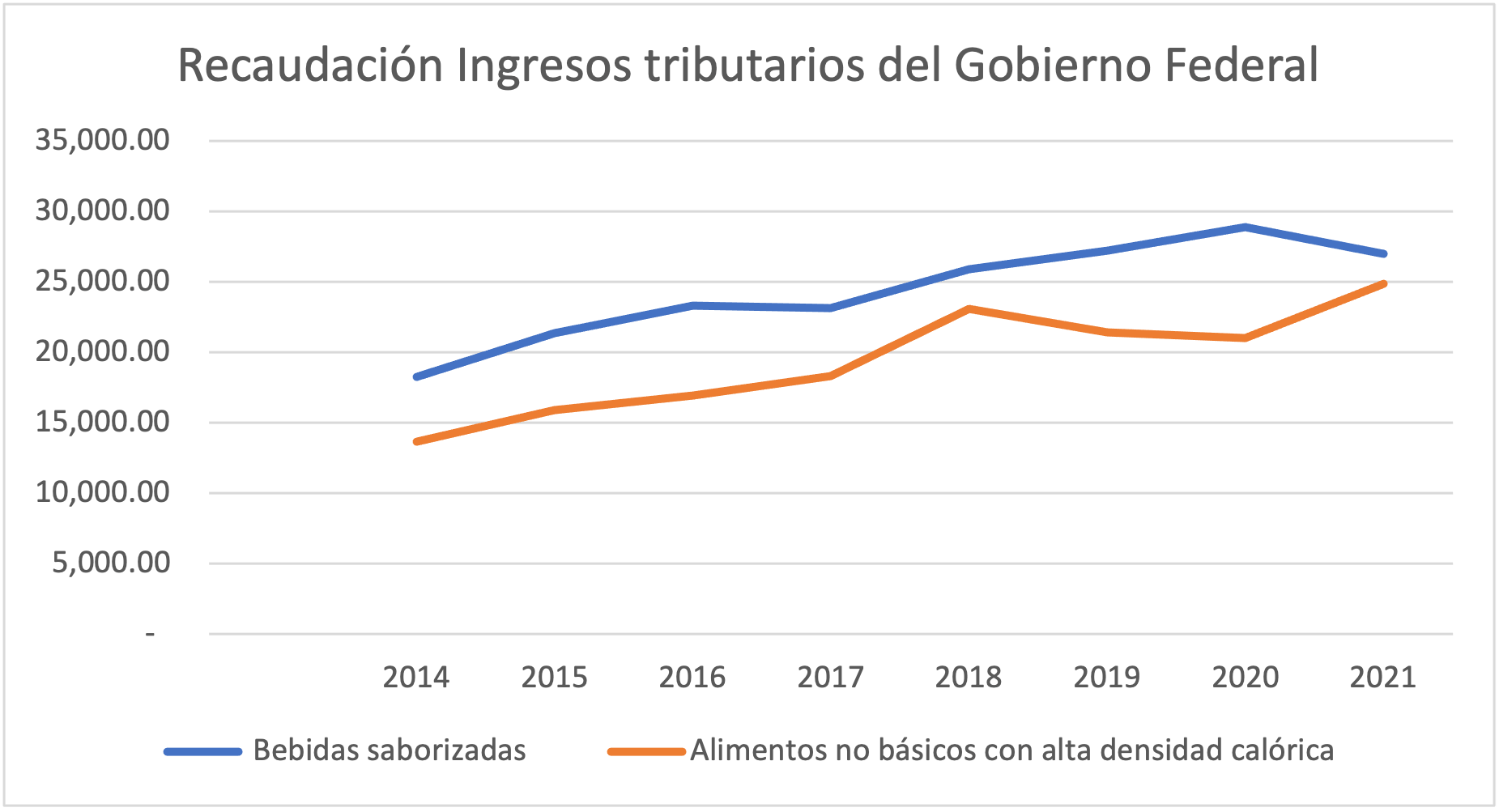

Según el informe de ingresos tributarios por segmento en el caso específico IEPS, proporcionado por el Servicio de Administración Tributaria (SAT) tenemos:

Tabla y gráficas propias elaboradas con información proporcionada en la página datos.gob.mx, así como por cifras de SAT.

Tabla y gráficas propias elaboradas con información proporcionada en la página datos.gob.mx, así como por cifras de SAT.

Nota: El cierre 2021 fue proyecto por el autor.

Tema jurisdiccional.

Es importante hacer mención que estos temas ya han sido analizados por la Suprema Corte de Justicia de la Nación conformando jurisprudencia (Tesis de jurisprudencia 71/2017 10a.). Aprobada por la Segunda Sala, en sesión privada del treinta y uno de mayo de dos mil diecisiete), y en el análisis efectuado, indican que la finalidad de el IEPS como medida impositiva es proporcional y razonable con el fin extrafiscal.

Etiquetado.

Imagen obtenida de Google.

El 08 de noviembre de 2019, se publicó en el Diario Oficial de la Federación la modificación a la Ley General de salud, con la finalidad de que se publicara en el etiquetado frontal la advertencia respecto del exceso de los límites máximos de contenido energético, azúcares añadidos, grasas saturadas, sodio y los demás nutrimentos críticos e ingredientes que establezcan las disposiciones normativas competentes. Datos que no han logrado el impacto buscado en la disminución del consumo de esos productos.

Conclusiones.

Lo anterior arroja como conclusión que, el objetivo principal extrafiscal para este impuesto en cuanto a la inclusión de bebidas azucaradas y ANBADC, que era la disminución del porcentaje poblacional respecto de problemas de obesidad y sobrepeso no ha sido logrado, y que por el contrario ha incrementado de 71.3% a 74.1% es decir un 2.8% de total de la población, por lo que al parecer esta vía de la contribución al producto para encarecerlo y que la población no la consuma por ser más costoso, no ha sido efectiva; por el otro lado para temas de recaudación ha sido efectivo y ha impactado en el incremento como se apreció en las tablas de recaudación, pues al 2020 se logró una recaudación en bebidas saborizadas y ANBADC de 28,883.97 y 21,049.42 millones de pesos respectivamente.

Por lo que, este problema de salud pública en Mexico continúa siendo todo un reto que debe ser resuelto lo mas pronto posible pues las implicaciones afectan a los mexicanos en cuanto a su calidad de vida y al mismo Estado como sujeto obligado de proporcionar la protección a la salud.

Mesografía.

- Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2021

- Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2022

- Ley del Impuesto Especial sobre Producción y Servicios. 2021

- https://ensanut.insp.mx/encuestas/ensanutcontinua2020/informes.php

- htts://ensanut.insp.mx/encuestas/ensanut2006/doctos/informes/ensanut2006.pdf

- https://www.finanzaspublicas.hacienda.gob.mx/work/models/Finanzas_Publicas/docs/paquete_economico/ilif/ilif_2022.pdf

- http://omawww.sat.gob.mx/cifras_sat/Paginas/datos/IngresosTributarios.html

- Tesis [J.]: I2a./J. 71/2017, Segunda Sala de la Suprema Corte de Justicia de la Nación, Semanario judicial de la Federación y su Gaceta, Decima Época, Tomo II, junio 2017, p. 705. Reg. digital 2014503

27,765 total views, 16 views today

2 comentarios

Felicidades Javier, por el artículo presentado, existen diversos trabajos de investigación a través de los cuales se puede llegar a la conclusión que si bien podría mejorar la recaudación un alza en las alícuotas, por ejemplo de los Impuestos al consumo en determinados bienes, esto no asegura el cambio de comportamiento de la ciudadanía porque son estilos de vida que están arriagados en ellos. De aqui la reflexión e importancia de analizar también estos estilos de vida, y buscar productos que realmente mejoren la salud, pero el cambio siempre es personal. Sin embargo, el reto queda para los gobiernos de seguir fomentando una cultura del buen consumo de alimentos, y evaluando a la vez la aplicación de alícuotas. Me alegra que un trabajo de investigación revisado en el Módulo de Política y Técnica Tributaria, del Diplomado en Tributación del CIAT, ha servido de motivación también para escribir este artículo. Felicidades.

Al leer el contenido de la información sobre el propósito que dio origen al impuesto de control también llamado IEPS, y al observar las graficas que muestran el crecimiento que ha tenido los problemas ocasionados por el consumo desmedido de los alimentos no básicos que son con alta densidad calórica se puede opinar que la realidad de las circunstancias es mucho muy distinta a la que el gobierno al parecer tenia cuando se pensó en implementar este impuesto ya que se pensaba que al subir el precio de dichos productos los consumidores disminuirían el consumo, pero lo sorprendente es que aun que el precio suba se siguen consumiendo y no se ha tomado conciencia de lo perjudicial para la salud de quien lo consume, las enfermedades que provocan estos alimentos van aumentando dejando al gobierno en una situación en la que le es muy complicado enfrentarlas ya que tiene que brindar un sistema de salud muy costoso a los individuaos enfermos por el consumo de dichos productos, sin embargo esta la otra parte en la que se observa que la recaudación por este impuesto va a la alza y que se esta convirtiendo así en un impuesto de gran importancia en el presupuesto de recaudación y dice el articulo el gobierno se enfrenta una difícil situación en cuanto al crecimiento de las enfermedades y como hará frente a ellas, luego entonces podríamos decir ¿Por qué no prohibir de alguna manera la producción de estos productos si sabemos que están perjudicando la salud? es a caso por que son una gran fuente de recaudación y no se debe perder la oportunidad de contar con este fuente de ingresos para el gobierno, son preguntas que nos hacemos, pero la realidad es que si no se toma conciencia y solo se piensa en el impuesto y el cobro el país se convertirá en un país de grandes enfermedades, pero con una fuente de recaudación que ya esta probada que va en aumento y que el ciudadano jamás se resiste a pagar por el contrario diría que hasta lo hace con gran placer al consumir.