Algunos hitos en la evolución tecnológica del Servicio de Impuestos Internos de Chile

El uso intensivo de la TIC para fines tributarios es una de las estrategias más relevantes y con resultados probables más exitosos que puedan emprender las Administraciones Tributarias (en adelante AATT). El caso del Servicio de Impuestos Internos de Chile (en adelante SII) es un ejemplo interesante de analizar en el contexto Latinoamericano, por ser pionero en la implementación de variadas soluciones tecnológicas para facilitar el cumplimiento tributario, así como también para controlar la correcta aplicación del sistema tributario y velar por el cumplimiento cabal de las obligaciones tributarias que le asisten a los contribuyentes.

El camino emprendido hacia una Administración Tributaria moderna comenzó cuando el SII optó, desde muy temprano, por la opción estratégica de priorizar el Internet como el canal privilegiado para vincularse con los contribuyentes. Así ha quedado de manifiesto desde la creación de la página web del SII, en el año 1995. De ahí en adelante, la institución ha ido paulatinamente incorporando las tecnologías de la información y la comunicación (TIC) como aliado estratégico en el desarrollo de soluciones informáticas para facilitar el cumplimiento tributario y maximizar el cumplimiento voluntario.

Lo anterior ha quedado refrendado entre otras cosas, a través de reconocimientos internacionales, como en el año 2003 cuando la Organización de Naciones Unidas (ONU) entregó al SII un premio a la innovación tecnológica en la entrega de servicios públicos[1]. Lo que se premió específicamente fue la página web www.sii.cl en la categoría “innovaciones en el servicio público” a la cual el SII postuló con la propuesta de declaración de impuestos a la renta[2]. Por su parte, el medio internacional The Economist, destacó al SII como pionero mundial en el uso de internet[3].

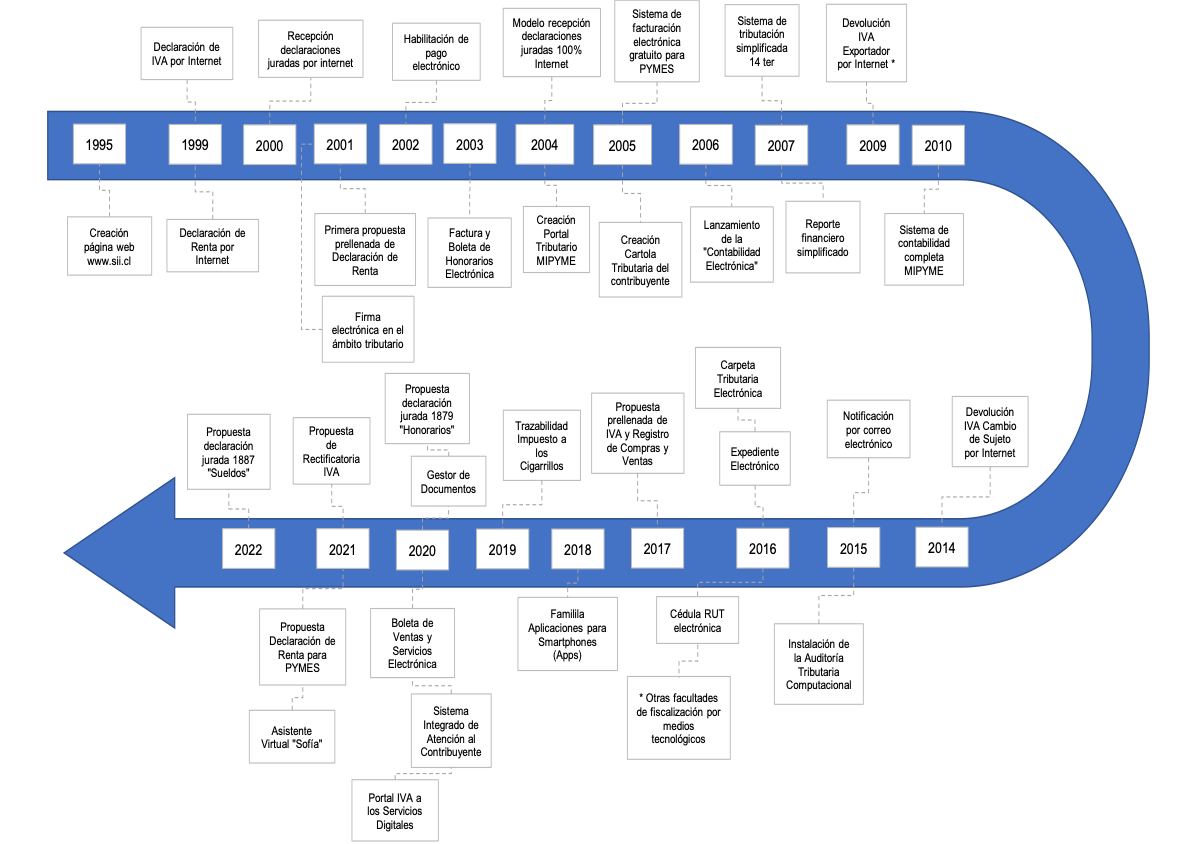

Pero más allá de los premios recibidos y reconocimientos internacionales, veamos la evolución tecnológica del SII a través del tiempo. Para ello, se presenta la siguiente línea del tiempo:

Elaboración propia

De la ilustración anterior, podemos observar la evolución que ha tenido la Administración Tributaria chilena en cuanto a la puesta a disposición de variadas soluciones tecnológicas, tanto para el debido control tributario como para asistir y facilitar el correcto cumplimiento de la normativa tributaria. Estos importantes avances le han permitido contar con una plataforma informática de primer nivel y de estándar mundial, lo que le posibilita cruzar una gran cantidad de datos con precisión y rapidez. Por lo extenso de la materia, no nos podremos detener a analizar cada uno de ellos, sin embargo, a continuación se destacan algunos de los hitos modernizadores más relevantes:

Conclusiones

La facilitación del cumplimiento tributario disminuye los costos de cumplimiento en que incurren los contribuyentes para cumplir con sus obligaciones tributarias, lo que redunda en una mayor aceptación del sistema tributario, impactando positivamente en los contribuyentes, en las AATT y en la sociedad en general.

Se debe tener presente la necesaria conciliación entre la facilitación del cumplimiento y el debido control que deben ejercer las AATT para aplicar correctamente el sistema tributario. La factura electrónica, por ejemplo, trae innumerables beneficios para los contribuyentes y para las AATT, pero también trae retos importantes, como combatir las facturas falsas o apócrifas.

Las nuevas tecnologías digitales son una gran oportunidad y un aliado en la puesta a disposición de servicios que ofrecen las AATT a los contribuyentes, pero también son un enorme desafío. Ello porque los sistemas tecnológicos no son infalibles, es decir, pueden fallar. Por eso es importante contar con buenos equipos interdisciplinarios y con gente altamente capacitada. También es recomendable que la Administración Tributaria se reúna con los actores involucrados en el uso y aplicación de estas nuevas tecnologías, para que se puedan recoger inquietudes y mejorar los servicios ofrecidos.

Por último, las nuevas tendencias en tecnología requieren para su implementación superar numerosas barreras, como la cultura organizacional; el nivel de alfabetización digital de la población; las reglas establecidas; la inercia institucional y la aversión al riesgo; aspectos que solo pueden resolverse con liderazgo, visión de futuro y el desarrollo de nuevas capacidades.

[1] Noticia, “ONU entregó premio al SII por innovación tecnológica en prestación de servicios” https://www.sii.cl/pagina/actualizada/noticias/2003/240603noti01aa.htm

[2] Noticia, “Sitio Web del SII gana premio Servicio Público de las Naciones Unidas” https://www.sii.cl/pagina/actualizada/noticias/2003/270503noti01jo.htm

[3] Noticia, “Destacan al SII Chileno como Pionero Mundial en Uso de Internet” https://www.sii.cl/pagina/actualizada/noticias/0724not10001.htm

[4] Noticia, “Parte nuevo Registro Automático de Compras y Ventas que beneficiará a más de 600 mil contribuyentes”

https://www.sii.cl/noticias/2017/010817noti01er.htm

[5] Noticia, “Nueva Propuesta de IVA ya está disponible en sii.cl”

https://www.sii.cl/noticias/2017/310817noti01srm.htm

[6] Ver noticia https://www.sii.cl/noticias/2018/040718noti01aav.htm

[7] Noticia, “A partir de hoy todas los empresas del país deben facturar electrónicamente”

https://www.sii.cl/noticias/2018/010218noti01er.htm

[8] Noticia, “Cerca de 400 mil rectificatorias de IVA que el SII recibe al año cuentan desde hoy con una propuesta elaborada por el Servicio”

https://www.sii.cl/noticias/2021/130921noti01aav.htm

[9] Ver https://www.sii.cl/ayudas/apps/

[10] Ver portal Boleta Electrónica SII https://www.sii.cl/portales/boleta_electronica/

[11] Ver portal Operación Renta empresas 2021 https://www.sii.cl/destacados/renta/2021/index_empresas.html

[12] Noticia, “Investigadores PUCV abrieron discusión sobre uso de inteligencia artificial en procesos de fiscalizaciones tributarias”

https://www.pucv.cl/uuaa/vriea/investigadores-pucv-abrieron-discusion-sobre-uso-de-inteligencia

[13] Castellón, Pamela (2012) “Caracterización y detección de contribuyentes que presentan facturas falsas al SII mediante técnicas de data mining”, Facultad de Ciencias Físicas y Matemáticas, Universidad de Chile, Santiago, Chile https://repositorio.uchile.cl/bitstream/handle/2250/111947/cf-castellon_pg.pdf?sequence=1&isAllowed=y

[14] Noticia, “Más de $20 mil millones ha recaudado el SII en el control del uso de facturas para defraudar al fisco”

https://www.sii.cl/noticias/2020/091120noti01er.htm

[15] Noticia, “Investigadores del DIA+T son los creadores del nuevo chatbot del Servicio de Impuestos Internos”

https://www.pucv.cl/uuaa/derecho/noticias/investigadores-del-dia-t-son-los-creadores-del-nuevo-chatbot-del

8,228 total views, 5 views today