BLOCKCHAIN: Conceptos y aplicaciones potenciales en el Área Tributaria (2/3)

4. PROPUESTAS PRÁCTICAS DE USO EN LA ADMINISTRACIÓN TRIBUTARIA: PRESENTACIÓN Y COMENTARIOS

4.1 Enderezando fraudes de VAT en la Unión Europea[1]

Se estiman entre 50€ y 60€ billones anuales las pérdidas de la Unión Europea (UE) por la fraude en el IVA intracomunitario denominada MTIC (Missing Trader Intra-Community).

Básicamente el MTIC ocurre en una operación intracomunitaria cuando el comprador de un producto en un país que no es el suyo no cumple con las reglas y no hace el cargamento reverso, no llena verazmente una declaración de IVA para el país del vendedor y no remite el IVA causado, pero además vende el producto a otra empresa de su país, cobrando el IVA por el nuevo valor del producto. Por no remitir el IVA al país del vendedor original, este vendedor se vuelve un “vendedor desaparecido” (missing trader). La autoridad tributaria del país del missing trader debe actuar rápido ya que esta empresa y/o sus propietarios pueden dejar el país. Para eso, necesita ser rápidamente informada de la transacción (ver detalles sobre el MTIC[2]).

En este sentido, la Comisión Europea, en su Plan de Acción sobre el IVA, en 2016, recomendó que los estados miembros necesitan de nuevos medios de compartir informaciones, para que más rápidamente puedan identificar y desmantelar redes de fraude. Este año (2017) la UE deberá introducir un sistema de IVA intracomunitario definitivo, basado en la tributación en el país destino.

VIES y DICE

El VIES (VAT Information Exchange System) es un sistema informatizado de intercambio de informaciones sobre operaciones intracomunitarias entre los países de la UE. El mayor problema de este sistema son los tiempos demasiados altos involucrados en este intercambio, además que la información intercambiada es agregada. Los detalles de una operación deben ser solicitados individualmente (lo que implica en tiempo adicional para la respuesta).

Los tiempos involucrados son medidos en meses. En la detección de la fraude MTIC, eso es crítico.

DICE

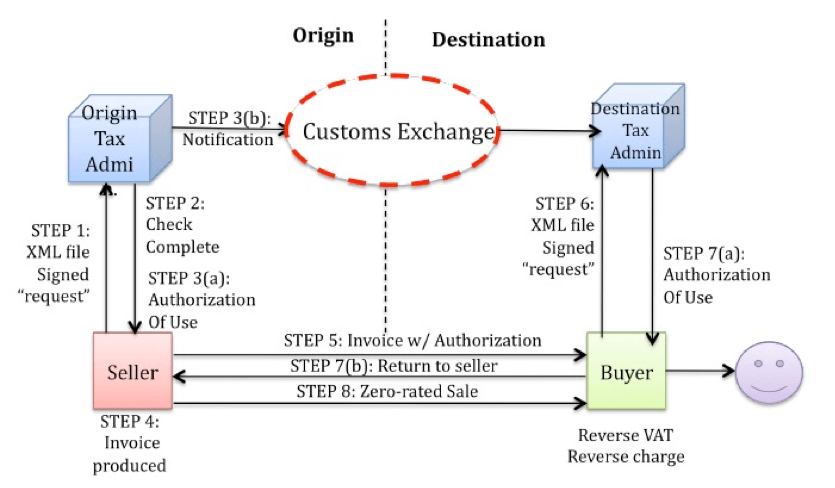

La iniciativa DICE (Digital Invoice Customs Exchange) representa un intento de mejorar los tiempos de intercambio y la calidad de los datos. Serán intercambiadas facturas automatizadas y firmadas digitalmente. Asimismo, esta iniciativa estaría basada en el intercambio de informaciones entre bases de datos centralizadas independientes de cada uno de los 28 países miembros, tarea extremamente compleja en términos de seguridad, calidad y confiabilidad de la información. El uso de DICE está basado en el siguiente esquema (Figura 4):

Figura 4: Esquema de funcionamiento de DICE

Fuente: Ainsworth & Todorov[3]

La propuesta de Ainsworth & Shact es implementar DICE en blockchain, conforme se describe a continuación.

Principios de la implementación del IVA en blockchain

Para implementación del IVA en blockchain, una comunidad económica necesitará de una red de computadores, un protocolo de red y un mecanismo de consenso. Cada producto o servicio comercializado tendrá su propio libro-mayor distribuido de transacciones, mostrando el propietario original, los intermediarios y el actual. Cada transacción verificada de este elemento se constituirá en un bloque adicionado a su libro-mayor, que estará conectado a los bloques anteriores, creando una cadena de bloques.

Existirá un historial verificado de la propiedad del IVA. Si los nodos de la red no validan una transacción, un reclamo valido de IVA no podrá ser emitido.

Red de computadores y protocolo

La red de computadores sigue el concepto general del blockchain, manteniendo una copia idéntica de la cadena de bloques en cada nodo. No puede ser un blockchain público, y los operadores deben ser indicados por los gobiernos. Cada nodo será responsable por validar las transacciones propuestas y determinar si las partes involucradas son probables contribuyentes cumplidores. Esta determinación podrá ser basada en Inteligencia Artificial, asociación automática de datos o intervención de auditores.

Los autores recomiendan la adopción del protocolo Intel Sawtooth Lake[4], que es la contribución de Intel al proyecto HyperLedger.

Mecanismo de consenso

No existe un mecanismo de consenso universal: cada solución debe ser establecida de acuerdo al problema a ser resuelto. Así, en un sistema de blockchain para el IVA, este mecanismo debe estar basado en criterios objetivos que evalúen los riesgos de fraude. El protocolo Sawtooth Lake, mencionado anteriormente, posee mecanismos de consenso prácticos, que pueden ser seguidos, de acuerdo al mostrado a continuación.

Propuesta en marcha

El fundamento de la propuesta es que ambas jurisdicciones, del vendedor y del comprador, tienen interés en confirmar la legitimidad de la transacción.

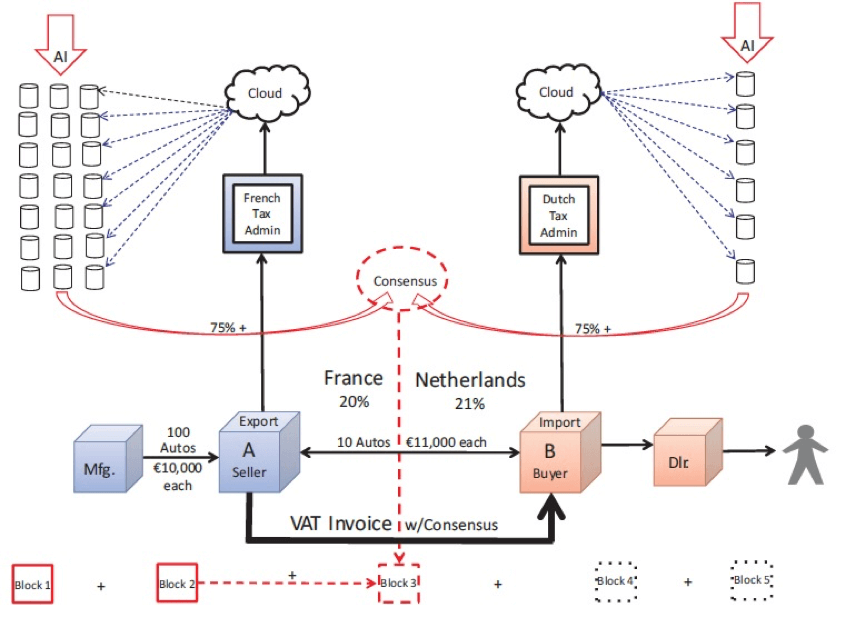

A continuación, se presenta un ejemplo práctico (Figura 5).

Figura 5: Esquema de la propuesta DICE en blockchain

Fuente: Ainsworth & Shact

Suponga que una fábrica de autos en Francia produce 100 autos para exportación que son vendidos domésticamente para A por €10.000 cada. A acuerda con B, en Holanda, la venta de 10 autos por €11.000 cada. Después de la importación, B vende los autos a revendedoras en Holanda, que a continuación los vende a consumidores finales holandeses.

Un libro-mayor distribuido registra las transacciones de adquisición de material para la construcción de cada uno de los 10 autos (block 1), los cuales son transferidos para A (block 2). La venta transfronteriza para B es el “block 3”. Si el consenso es encontrado, el “block 3” es encadenado al “block 2” del mismo modo por el cual el “block 2” fue encadenado al “block 1”. Cuando A y B acuerdan los términos dela transacción, deben transmitir el intento a sus respectivas administraciones tributarias (Francia y Holanda).

A continuación, el acuerdo será diseminado internamente por cada administración tributaria para efectos de evaluaciones de riesgos tributarios de la transacción y de cada contribuyente involucrado, a ser realizados por sistemas de Inteligencia Artificial.

Sistemas de inteligencia artificial orientados al área tributaria están disponibles, en términos prácticos, para la realización de análisis de riesgo. En el Estado brasileño de Ceará se instaló un sistema de evaluación de riesgo (“inteligencia fiscal”), en tiempo real, para controlar la emisión de facturas relacionadas al IVA (ICMS)[5].

Se supone que cada evaluación específica se hace en un nodo de la red interna de una administración tributaria, por ejemplo, si los precios siguen al mercado, si los bienes están asegurados, si los contribuyentes tienen buen historial tributario, anomalías estadísticas, etc.

En el ejemplo, se estableció que el consenso será encontrado cuando por lo menos 75% de los nodos de cada administración convengan con la transacción. Cuando este consenso es encontrado, este evento será automáticamente registrado en el libro-mayor y será colocada una huella digital en la factura.

Con la transacción autorizada y registrada, los auditores pueden dar seguimiento on-line a la conclusión de la misma.

Comentarios

De modo similar al DICE original, su implementación en blockchain no irá eliminar la primera ocurrencia del fraude MTIC/MTEC, pero detectará en tiempo real esfuerzos de continuidad de la misma. También proporcionará a las administraciones tributarias más y mejores informaciones, on-line, para bloquear más rápidamente intentos de fraude.

Para su implementación en los términos propuestos por Ainsworth & Shact, será importante definir la contribución en términos de tecnología que cada país hará para almacenar el libro-mayor distribuido y mantenerlo.

[1] Ainsworth & Shact, “Blockchain technology may solve VAT fraud”, TaxNotes, vol. 83 #13, sept 26, 2016

[2] https://en.wikipedia.org/wiki/Missing_trader_fraud

[3] Ainsworth & Todorov, “DICE – Digital Invoice Customs Exchange”, Boston University School of Law, Working Paper 13-40, August 2013

[4] https://intelledger.github.io/introduction.html

[5] http://diariodonordeste.verdesmares.com.br/cadernos/negocios/sefaz-vai-adotar-novo-modelo-de-controle-fiscal-1.1091356

6,406 total views, 2 views today

8 comentarios

Excelente trabajo.

Este tipo de fraude también ocurre en nuestras latitudes, veo difícil por no decir imposible, que en nuestros países se pueda implementar algo como lo que está haciendo la UE.

Un abrazo

Gracias, Maria Eugenia. Hay que persistir…

Cordiales saludos

Es interesante ver cómo la tecnología generalmente lleva una ventaja de entre dos y cinco años a la reacción de las administraciones tributarias , aún así es grato comprobar que hay un interés por reaccionar de manera oportuna, una lógica distinta privilegiaria la innovación.

Saludos.

Estimado Polo, en el documento final (3/3) habrá un comentario sobre el desarrollo de una nueva tecnología, desde su fase «hype» hasta un real y práctico aprovechamiento. Gracias.

la verdad no entendi el proceso. es claro que cuando vendo a otro pais es sin IVA por cuenta no exporto impuestos.

Estimada Luz Stella, de hecho cuando se resume algo tan complejo puede perderse algo. Pero en ( https://www.bu.edu/law/files/2016/10/BLOCKCHAIN-3.pdf ) puedes encontrar el artigo completo de Ainsworth & Shact en que me basé para la descripción a que te referes. Gracias.

Estimado Antonio, gran síntesis de un tema tan complejo,me parece da para rastrear más no sólo por blockchain y sus posibilidades tecnológicas sino por el impacto en lo modelos de tributación; por otro lado vamos muy tarde, no sólo por modelos de gestión y tecnologías en las AATT, las respuestas a nivel de norma aun no tienen definiciones precisas sobre las infracciones administrativas o delitos fiscales en este marco; es decir nuestra respuesta cuando la haya, quizá se enfrente a una realidad diferente a la actual.

Estimado Alejandro. Es verdad que una nueva tecnología tiene necesidad de un ecosistema apropiado para ser debidamente aprovechada. En el área tributaria, son leyes, reglamentos y procesos. Se puede aprovechar el momento para esta revisión, conforme se hizo en muchos países para sacarle el máximo al uso de la Internet. Gracias!