Breve resumen del informe de Fijación de Precios del Carbono 2023 del Banco Mundial

El informe del Banco Mundial Estado y Tendencias en la Fijación de Precios al Carbono 2023 [1]proporciona una visión general actualizada de los instrumentos de fijación de precios del carbono existentes y emergentes en todo el mundo. También explora las tendencias de esos instrumentos, incluidos los impuestos al carbono, los mecanismos de créditos de carbono y los sistemas ETS de comercio de emisiones (en español, RDCG, régimen de derechos de comercio de emisiones). Según el informe, la fijación de precios del carbono debe seguir creciendo, en precio y cobertura, para impulsar la acción climática mundial y cumplir con los objetivos del Acuerdo de París.

En medio de la crisis energética mundial y los problemas económicos, los ingresos por créditos de carbono negociados en los sistemas de comercio de emisiones (RDCG) y los impuestos al carbono alcanzaron un récord en 2022, alcanzando casi 100 mil millones

“La Fijación de precios del carbono es una herramienta de política esencial para descarbonizar las economías mundiales. A través de varios instrumentos, los precios del carbono brindan incentivos económicos para realizar cambios amigables con el clima en el consumo, la producción y la inversión”[2]. Las olas de calor intensas del verano del 2023, registrado como el año más caluroso de la historia del clima, jugaran probablemente un papel importante en las próximas evoluciones de las políticas de precios a las emisiones de carbono.

Los precios del carbono se desaceleraron en 2022, pero siguen creciendo

Después de años de alto crecimiento, los precios del carbono en los RCDE y los impuestos al carbono se han desacelerado. La crisis energética mundial del 2022 fue superada, e incluso la mitad de los precios de los instrumentos aumentaron. Alrededor de un tercio tiene precios similares, mientras que menos de 15% declinaron. El RCDE de la Unión Europea, vinculado con el régimen de Suiza, registró los mayores aumentos, con precio alcanzando 100 Euros por primera vez. Pero en otros RCDE, los precios del carbono se redujeron hasta en un 35%, como en el caso de los ETS de la República de Corea. Los precios del Reino Unido quedaron vinculados al sistema europeo, aunque últimamente divergen.

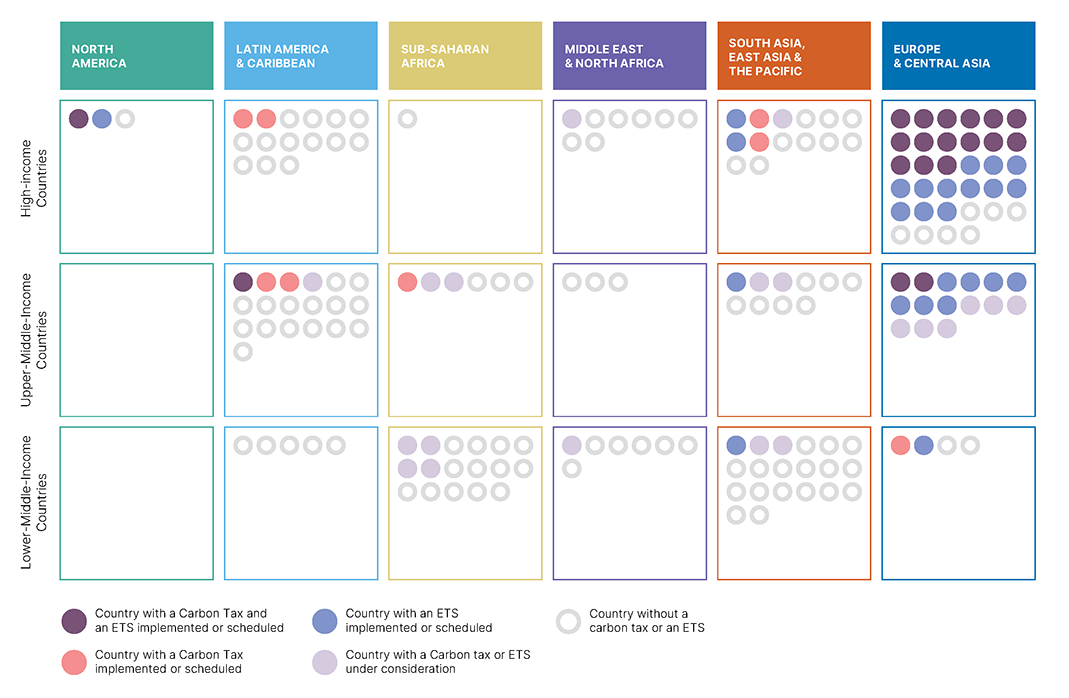

“La mayoría de los instrumentos de los países de renta alta tienen precios superiores a 50 USD, y casi todos por encima de 15 USD. En los países de renta media, la mayoría tienen precios inferiores a 10 dólares. No obstante, hay varios ejemplos de instrumentos en países de renta media con precios superiores a 10 dólares, como los proyectos piloto del RCDE de Pekín y Guangdong (China), el impuesto sobre el carbono de Letonia y los impuestos subnacionales sobre el carbono de México (Querétaro, Yucatán y Zacatecas).”

Varios países decidieron fortalecer sus RCDE e impuestos al carbono en los próximos años. Por ejemplo, Singapur aumentará el impuesto al carbono de la nación a partir de 2026, de USD 4-34 a USD 38-60. Del mismo modo, Canadá está llevando a cabo su plan para aumentar su línea de base federal para repasar USD 127 para 2030.

Fuente de los gráficos: Banco Mundial. Aunque el número de RCDE e impuestos al carbono adoptados ha aumentado ligeramente a 73, en abril de 2023, la mayoría de ellos se presenta todavía en Europa

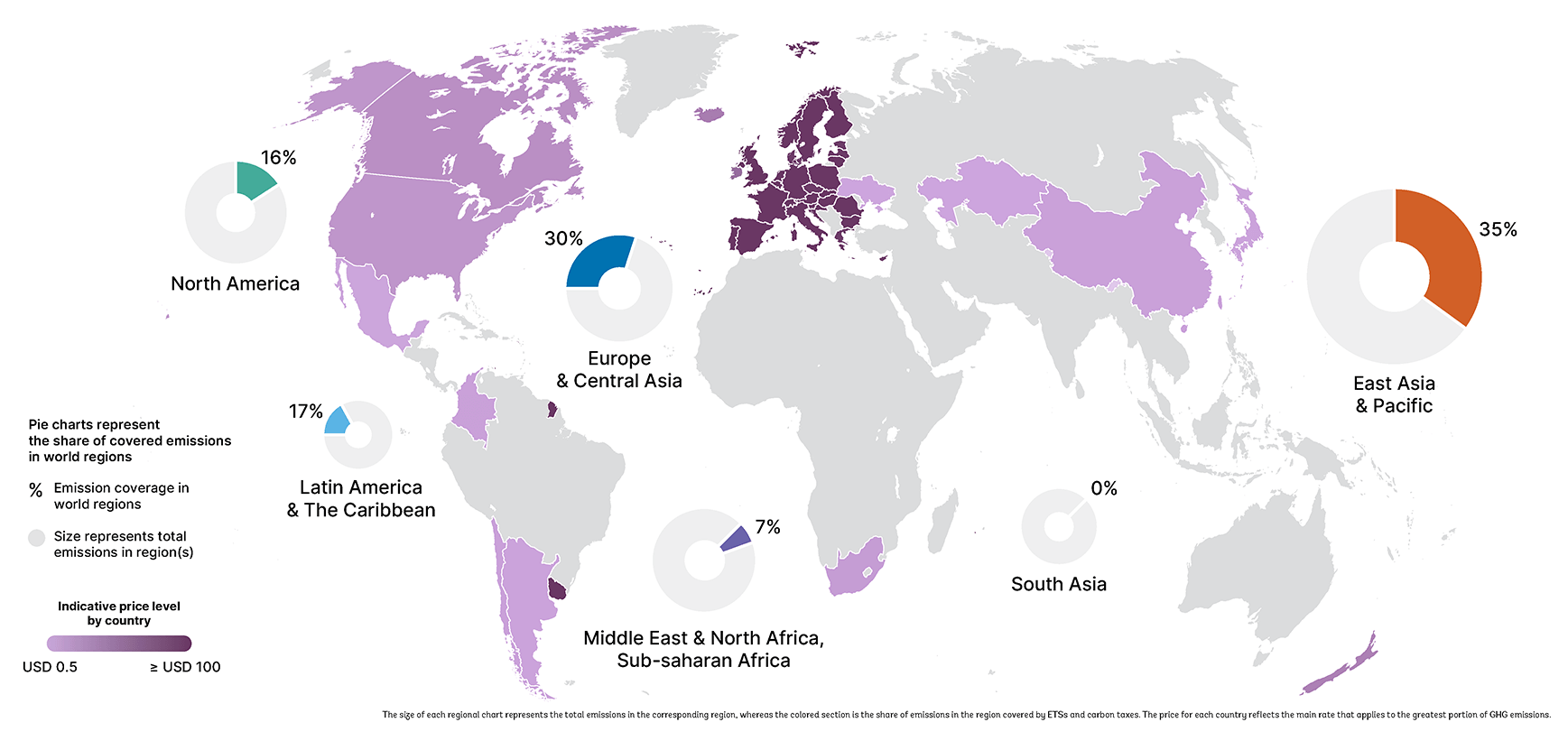

Aparte de los cambios en las políticas, los mercados energéticos y la sequía fueron algunos de los principales factores que afectaron los precios del carbono en la mayoría de los RCDE. Los precios al carbono tienen que crecer a largo plazo para impulsar las inversiones a la escala y el ritmo necesarios. Para mantener el calentamiento global por debajo de 2°C, los precios deben alcanzar De $50/tCO2 a $100 / tCO2 para 2030.

A partir de abril de 2023, menos de 5% de las emisiones globales de GEI están cubiertas por un precio directo del carbono igual o superior al rango sugerido para 2030 (en valor en dólares estadounidenses de 2023). La mayoría de estos instrumentos de fijación de precios de carbono de alto precio se encuentran en países europeos. El siguiente mapa se refiere tanto a los precios del RCDE como a los impuestos sobre el carbono, y los tonos más oscuros representan precios más altos.

MAPA DE LOS NIVELES DE PRECIOS DEL CARBONO Y DE LA COBERTURA DE LOS IMPUESTOS SOBRE EL CARBONO Y LOS ETS APLICADOS. Los gráficos circulares representan el porcentaje de emisiones cubiertas

La mayoría de los impuestos al carbono cubren los combustibles fósiles, mientras que los RCDE se centran en grandes instalaciones industriales

En 2022, varias jurisdicciones cumplieron con sus planes existentes para nuevos RCDE o impuestos al carbono, o aumentaron su ambición, y algunos revelaron propuestas para desarrollar nuevas iniciativas de fijación de precios del carbono. En general, el pequeño aumento en los instrumentos de carbono en funcionamiento cubre aproximadamente 23% de las emisiones globales de carbono. Este aumento representa un incremento de 1% con respecto al año anterior. Las economías emergentes están mostrando un creciente interés en adoptar instrumentos de crédito de carbono, pero las naciones de altos ingresos aún dominan el mercado global.

Los mecanismos de fijación de precios del carbono en la actualidad se centran en las emisiones energéticas e industriales. La mayoría de los impuestos al carbono cubren ciertos combustibles fósiles utilizados en diferentes sectores, mientras que los RCED a menudo se centran en grandes instalaciones industriales. Otros países también están considerando la creación de futuros RCDE como Vietnam, Tailandia o Malaysia. Taiwán y China aprobaron a principios de este año una ley para introducir un impuesto al carbono sobre los grandes emisores. En América Latina, Colombia y Chile reformaron ligeramente su tributación de las emisiones de carbono y Colombia considera una ley para indemnizar las víctimas de desplazamiento por las emergencias climáticas. En Brasil, se anuncia la presentación de una legislación nacional de RCDE (ETS) en agosto 2023.

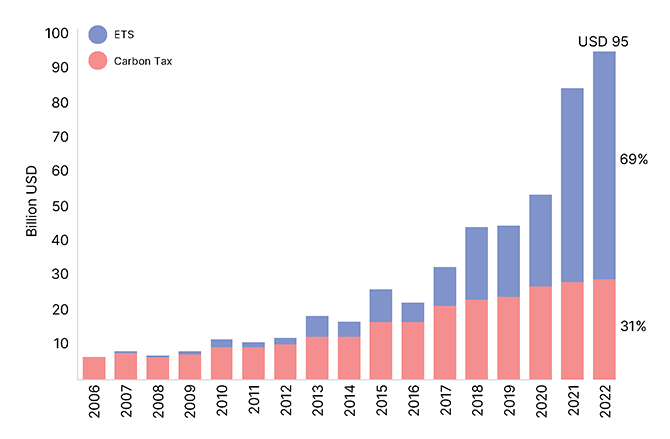

Los Ingresos de precios de carbono alcanzaron casi 100 mil millones (USD)

Un punto culminante del informe, los ingresos totales de carbono de los RCDE y los impuestos aumentaron del 10% en 2022, alcanzando 995 mil millones, un aumento de 10 mil millones. Los ingresos por carbono son el producto del precio del carbono, de las emisiones específicas cubiertas y otros factores de diseño de precios, como reembolsos, dividendos y métodos de asignación. Los ingresos en la Unión Europea (RCDE de la UE) han aumentado 7x desde 2017, generando un total de $42 mil millones en 2022. El aumento de $7.8 mil millones cuenta por más de 76% del aumento total de los ingresos globales por fijación de precios del carbono. Esto se debe en parte a los precios más altos, pero también al cambio de la asignación libre de derechos de emisión de carbono a la subasta.

Evolución de los ingresos globales por tipo de precio al carbono: RCDE (azul) o impuesto (rosado)

En 2022, los RCDE representaron aproximadamente 69% de los ingresos públicos por los precios directos del carbono, mientras que los impuestos al carbono se llevaron el resto, 31%. En cuanto a cómo gastan los gobiernos los ingresos por carbono, se estima que en promedio 46% de los ingresos son afectados a políticas específicas, 29% al presupuesto general, 10% a transferencias directas y 9% a reducciones de impuestos.

Basados en la energía renovable o en base de soluciones naturales, los mercados de créditos de carbono se diversifican.

Después de 2 años de fuerte crecimiento, los mercados de créditos de carbono se desaceleraron el año pasado, con una leve caída a partir de 2021. Un total de 196 millones de créditos de carbono se retiraron en 2022. La oferta de nuevos créditos de carbono y la demanda de los usuarios finales disminuyeron un poco. Los mecanismos de acreditación independientes o mercados voluntarios de carbono suministran la mayoría de los créditos. Pero las emisiones de crédito de mecanismos internacionales como el Mecanismo de Desarrollo Limpio (MDL) crecieron en 2022, representando 30% del total emitido.

El uso corporativo voluntario de créditos de carbono sigue siendo la principal fuente de demanda en el mercado. Además, cada vez más naciones están pensando en establecer sus propios mecanismos de crédito de carbono. Este plan a menudo se combina con una política de impuestos al carbono o ETS. Por ejemplo, Indonesia y Vietnam hicieron algunos preparativos para establecer esquemas nacionales de créditos de carbono, mientras que Sudáfrica evaluó sus estándares internos para producir créditos. Nueva Zelanda será el primer país del mundo en poner precio a las emisiones agrícolas en 2025, con un sistema independiente del RCDE existente.

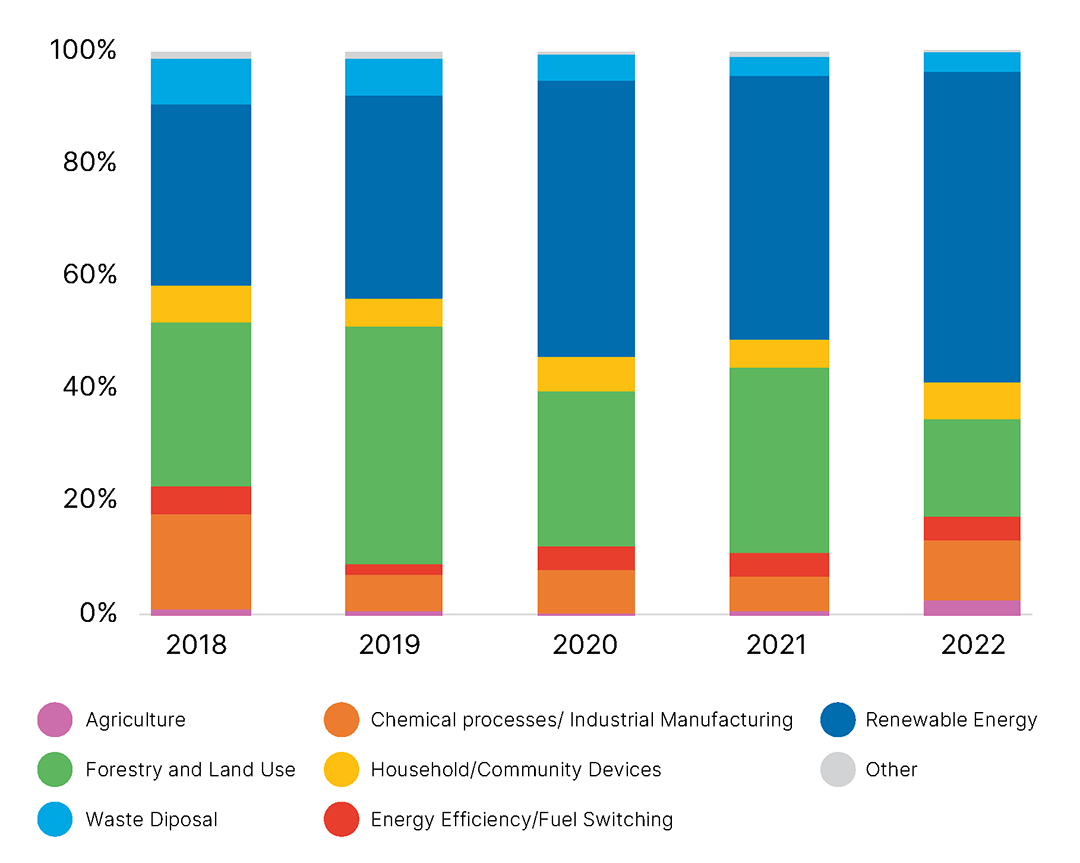

La energía renovable sigue dominando los mercados de carbono. La proporción de créditos de carbono generados por actividades de energía renovable ha aumentado desde 2018. Representan alrededor del 45% de los proyectos registrados y representan 55% de créditos emitidos en 2022. En términos de créditos de carbono retirados el año pasado, 52% provenían de proyectos de energía renovable, comparado con 44% en 2021. Los créditos de energía renovable (REC) todavía están ampliamente disponibles y se encuentran entre los tipos de crédito más baratos.

Porcentaje de la emisión total por categoría de proyecto y año

El costo de la energía renovable disminuyó significativamente en los últimos 10 años, y es posible que los proyectos de ER ya no necesiten los ingresos adicionales de los créditos de carbono, por lo tanto, este suministro de créditos de carbono de grandes proyectos de ER podría disminuir con el tiempo.

En cambio, ha habido un enfoque creciente en las actividades basadas en la naturaleza. Estos incluyen proyectos que involucran reducciones de emisiones de la agricultura y la silvicultura y el uso de la tierra. Los créditos que producen a menudo ofrecen co-beneficios, otros beneficios socioeconómicos además de la reducción de carbono, valorados por muchos compradores. Los mercados de créditos de carbono pueden apoyar la preservación de los bosques proporcionando reducciones de emisiones mediante la reducción de la deforestación y la degradación de los bosques, así como mejorando la gestión forestal (referido como REDD+).

Aunque las emisiones de crédito de las actividades forestales y de uso de la tierra disminuyeron en 2022, esto puede cambiar pronto, según los expertos de la industria. El año pasado, 54% de los nuevos proyectos registrados fueron para soluciones basadas en la naturaleza, potencial de expansión de la oferta en el futuro, y es muy aplicable en los países de América Latina , ya que por ejemplo, las políticas forestales y de conservación de Brasil cambiaron mucho en 2023, y varios países de esta región adoptaron nuevo planes climáticos, come Colombia y Chile. A medida que crece en diversidad y complejidad, es de esperar que el mercado de créditos de carbono madure también en transparencia y normas globales

Diversidad en las políticas de mitigación

Los gobiernos nacionales y subnacionales siguen aplicando instrumentos directos de tarificación del carbono con una serie de diferentes especificaciones de diseño de políticas, que reflejan distintos entornos políticos, institucionales, jurídicos y administrativos. También siguen aplicando una tarificación indirecta del carbono en forma de impuestos especiales sobre los combustibles fósiles y subvenciones por valor de más de 1 billón de dólares cada año, que influyen en el incentivo subyacente, aunque no se adopten principalmente como política de mitigación del cambio climático; en cambio, los subsidios a los combustibles fósiles siguen existiendo en muchos países, obstaculizando la tributación de las emisiones de carbono.

Esto pone de relieve la creciente complejidad del seguimiento de las tendencias en la fijación de los precios del carbono y subraya la importancia cada vez mayor de comprender cómo interactúan los avances en la fijación directa de los precios del carbono con la fijación indirecta y con otras políticas para lograr objetivos climáticos y políticos más amplios. También subraya la importancia de colmar las brechas de datos para garantizar que los responsables políticos y empresariales dispongan de información actualizada sobre cómo se está aplicando la tarificación del carbono, una tarea que el Banco Mundial promete de seguir haciendo.

Mientras el mundo sufre de las crecientes olas de calor, los ecosistemas críticos y las corrientes marinas se ven severamente afectados por el cambio climático, causando graves amenazas, la tributación de la contaminación del aire representa una parte importante de las soluciones, pero su crecimiento sigue siendo demasiado lento, comparado con la urgencia de la acción colectiva requerida para contener el alza de las temperaturas globales.

[1] Banco Mundial “State and trends of carbon pricing 2023”, es la fuente de todos los gráficos y puede descargarse en https://openknowledge.worldbank.org/entities/publication/58f2a409-9bb7-4ee6-899d-be47835c838f

[2] Ver Tambien https://carboncredits.com/6-key-takeaways-from-world-bank-2023-carbon-pricing-report/

22,817 total views, 9 views today