El programa de cumplimiento cooperativo: la estrategia de control tributario en la experiencia internacional

La estrategia de relación colaborativa designada por la OCDE[1] como un marco de referencia para los organismos fiscales para mejorar el cumplimiento tributario, comprende diferentes modalidades[2], entre las que se puede distinguir: 1) “relación cooperativa” propiamente dicha: consiste en toda una gama de servicios brindados por la administración tributaria mediante la interacción con los contribuyentes tendiente a facilitar el acatamiento de las obligaciones fiscales, y el 2) “cumplimiento cooperativo”: las partes asumen recíprocamente obligaciones en un marco de operación basado en la transparencia y confianza justificada, con alta incidencia en el control fiscal por parte de la administración tributaria.

Las estrategias de control

En el “cumplimiento cooperativo” a su vez se destacan dos clases: 1) Control vertical “ex post”: aplica la fiscalización a períodos fiscales anteriores y 2) Control horizontal “ex ante”: aplica la fiscalización o el monitoreo horizontal antes de la declaración de impuestos.

En el denominado control “ex post”, se aplica la gestión de riesgos categorizando al contribuyente según su confianza fiscal en fases y en base a ello, el organismo fiscal aplica un diferente control tanto en intensidad como en asiduidad. Este modelo por ejemplo lo aplica Australia en los programas Top 100 (Justified Trust Program) y Top 1000 (Combined Assurance Program)[3].

En cuanto al control o monitoreo horizontal “ex ante” de la presentación de las declaraciones, basado en una colaboración recíproca, lo aplican entre otros los siguientes países: 1) IRS de EE.UU. (CAP), 2) Belastingdienst de Países Bajos (HTM) y 3) ATO de Australia (ACA).

Esta categoría del cumplimiento cooperativo, que se basa en la adhesión voluntaria, el objetivo fue el control de las grandes empresas multinacionales con operaciones complejas y los beneficios a obtener, por ambos sujetos de la obligación tributaria eran claros: 1) para la AT obtener en un marco de transparencia información idónea para mejorar el control y 2) para las empresas: a) lograr una disminución del costo administrativo, b) obtener la certeza jurídica de las liquidaciones impositivas efectuadas c) la resolución expedita de sus consultas a través de un equipo con alto nivel técnico y d) mejorar su imagen fiscal al ser aceptada entre los contribuyentes más confiables.

Al margen de su programa de cumplimiento cooperativo ACA, Australia también aplica el PCR (Pre-lodgment Compliance Review), que es un programa de revisión anual de cumplimiento previo a la presentación de las declaraciones, aunque en un origen había estado exclusivamente aplicado a los grandes contribuyentes, en la actualidad se ha extendido al resto, en situaciones en las que la AT considera necesaria una garantía de cumplimiento oportuna. Su resultado no conlleva certeza jurídica para el contribuyente como lo es el ACA, salvo en el tema que se solicite una resolución[4].

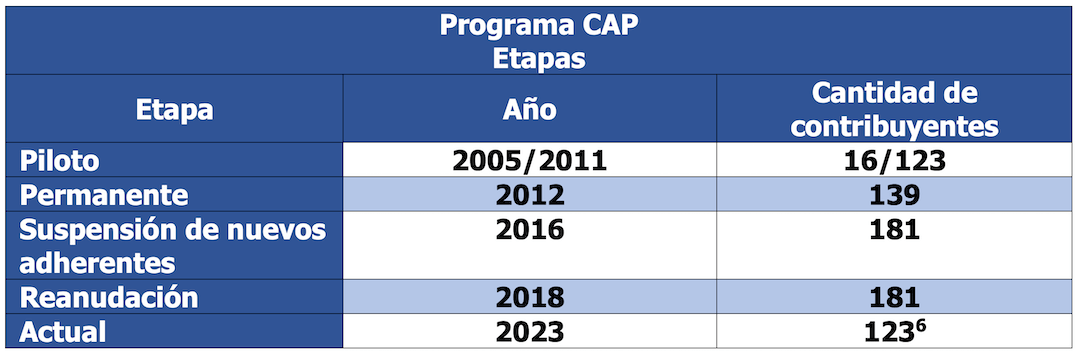

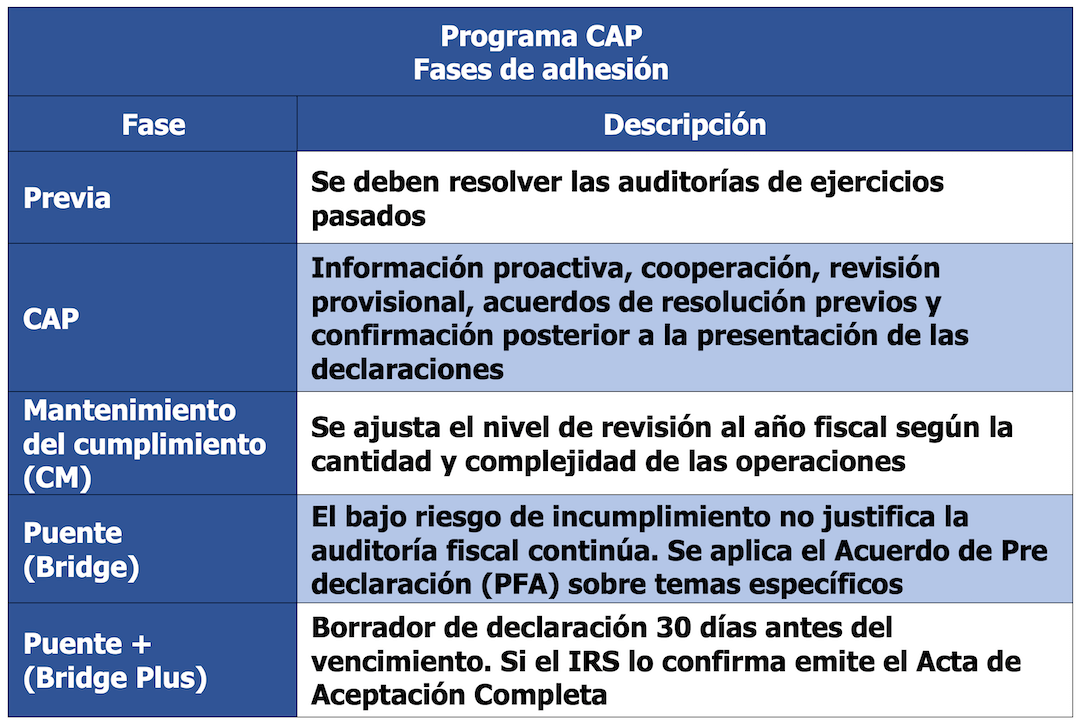

EE.UU.: CAP (“Compliance assurance process”)

Este programa[5] comenzó su aplicación en el 2005 como prueba piloto y a partir del 2011 se incorporó permanentemente a la gestión del Internal Revenue Service (IRS).

A continuación, se describirán las etapas desde su creación, los requisitos para adherirse y las fases de adhesión al mismo:

Fuente: Elaboración propia en base a los datos del IRS, GAO y EY

Fuente: Elaboración propia en base a los datos del IRS

Fuente: Elaboración propia en base a los datos del IRS

Países Bajos: HTM (Horizontal Tax Monitoring)

Este programa[7] se comenzó a aplicar en el año 2005 a las grandes compañías con operaciones complejas, pero atento su éxito inicial se extendió en 2008 a las medianas y pequeñas empresas. En el 2017 ante un informe crítico de evaluación de la Belastingdienst[8], se inició una revisión completa del programa.

Como resultado del mismo después de 15 años de aplicación en 2020 el HTM se rediseño con aplicación a partir del 2023, por el cual caducó para las 100 empresas más grandes y con operaciones más complejas del país, las cuales en sustitución fueron incluidas en planes de fiscalización individuales y personalizados, reforzando para ello los recursos humanos asignados con la máxima cualificación.

Las grandes empresas (no incluidas en las primeras 100) pueden seguir adhiriéndose a la HTM, pero la Administración Tributaria aumentó las acciones de monitoreo imponiendo exigencias más estrictas a las medidas de control interno y realizando verificaciones más frecuentes.

Las pequeñas y medianas empresas no podrán adherirse al HTM y todos los acuerdos celebrados fueron rescindidos.

Australia: ACA (Annual Compliance Arrangements)

El programa[9] lo comenzó a aplicar la Australian Taxation Office (ATO) en el 2008. En el año 2014 solo estaban adheridas 24 empresas de las cuales 18 eran privadas y el resto entes gubernamentales. En 2014 la Australian National Audit Office (ANAO) sostuvo que eran incompletos los informes de evaluación del programa[10].

Históricamente, los Acuerdos de Cumplimiento Anual (ACA) se celebraban con un pequeño grupo de contribuyentes calificados y establecían derechos y obligaciones mutuos y consistía en fases según la “confianza justificada”. A continuación, se invitó al programa a las empresas consideradas claves de la economía.

A partir del 2023 la ATO decidió que las 100 empresas top del ACA con un alto nivel de seguridad, vuelvan al programa de revisión anual de cumplimiento previo a la presentación PCR (Pre-lodgment Compliance Review)[11].

Esto significa que respecto de estos contribuyentes se retoman los controles con un enfoque integral cubriendo los resultados fiscales del total de las actividades económicas y el análisis ETB (impuesto efectivo soportado).

Conclusiones

De la experiencia del programa en los tres países se pueden destacar las siguientes características:

Se han observado entre otras, como mejores prácticas:

[1] OCDE (2013): https://read.oecd-ilibrary.org/taxation/la-relacion-cooperativa-un-marco-de-referencia_9789264207547-es#page36

[2] CIAT (2015): https://www.ciat.org/Biblioteca/DocumentosdeTrabajo/2015/2015_DT-2_cumplimiento_cooperativo.pdf

[3] En estos supuestos obtener la calificación de alta seguridad es previa para incluirse en los programas PCR o ACA.

[4] Dos años posteriores a conseguir la alta seguridad, los contribuyentes pasan al programa de “Monitoreo y Mantenimiento” que limita las auditorías a las nuevas transacciones o cuando hubiera cambios significativos en las actividades comerciales. Cada 3 años existe una revisión integral para revalidar la “confianza justificada”.

[5] IRS: https://www.irs.gov/es/businesses/corporations/compliance-assurance-process-cap-frequently-asked-questions-faqs

[6] https://www.irs.gov/pub/irs-pdf/p55b.pdf

[7] CIATBlog: https://www.ciat.org/ciatblog-la-fiscalizacion-de-las-grandes-empresas-la-estrategia-del-gato-y-el-raton-o-el-modelo-de-monitoreo-horizontal-htm/

[8] No se observaron diferencias entre el resultado de las auditorías fiscales a las empresas adheridas como a las no adheridas al programa.

[9] ATO: https://www.ato.gov.au/businesses-and-organisations/corporate-tax-measures-and-assurance/large-business/in-detail/compliance-and-governance/annual-compliance-arrangements-what-you-need-to-know

[10]ANAO: https://www.anao.gov.au/work/performance-audit/annual-compliance-arrangements-large-corporate-taxpayers

[11]ATO: https://www.ato.gov.au/businesses-and-organisations/corporate-tax-measures-and-assurance/large-business/top-100-justified-trust-program

[12] Como excepción los Países Bajos lo extendieron a las medianas y pequeñas empresas.

[13] GAO: https://www.gao.gov/assets/gao-13-662.pdf

12,264 total views, 10 views today