Riesgos en la política y gestión tributaria de Brasil: Reflexiones y paralelismos en América Latina

El Tribunal de Cuentas de la Unión (TCU) es el organismo de control externo del gobierno federal de Brasil que opera como auxiliar del Congreso Nacional con la misión de llevar adelante el seguimiento de la ejecución presupuestaria y financiera del país, y contribuye para el perfeccionamiento de la administración pública en beneficio de la sociedad.

La calidad de los análisis y del personal técnico del TCU es ampliamente reconocida tanto en Brasil como internacionalmente por el alto nivel de especialización de sus empleados y el rigor metodológico aplicado en sus auditorías e inspecciones.

Esta institución publicó el documento “Lista de Alto Riesgo de la Administración Pública Federal 2024” [1], que consolida la evaluación sobre 29 áreas críticas de la administración pública brasileña que presentan riesgos significativos capaces de comprometer la calidad de los servicios prestados a los ciudadanos y la eficacia de las políticas públicas.

En lo que concierne al área de la “gestión fiscal”, tres importantes riesgos están asociados a las políticas y gestión tributaria:

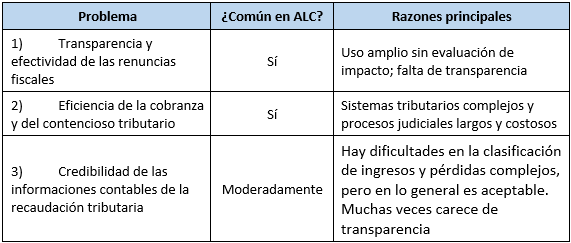

- Transparencia y efectividad de las renuncias fiscales

- Eficiencia de la cobranza y del contencioso tributario

- Credibilidad de las informaciones contables de la recaudación tributaria.

El primer riesgo se refiere al conjunto de debilidades de gobernanza, principalmente en las etapas de formulación y seguimiento de políticas públicas financiadas con subsidios gubernamentales.

El segundo riesgo se refiere a la eficiencia de la recaudación de créditos y litigios tributarios (administrativos y judiciales). Existen riesgos crónicos como la larga duración de los procesos, el alto volumen de liquidaciones canceladas y la baja recaudación de montos provenientes de liquidaciones mantenidas en el proceso administrativo fiscal (PAF), además de discusiones jurídicas sobre cuestiones procesuales del contencioso administrativo.

El tercer riesgo se refiere a distorsiones relevantes en las informaciones contables divulgadas sobre la recaudación tributaria, en especial: descuentos concedidos en operaciones de deuda activa de la Unión no amortizadas de los activos, falta de clasificaciones contables apropiadas, ingresos reconocidos en un período contable incorrecto, etc.

A partir de los riesgos identificados en Brasil, se plantea la siguiente hipótesis: las administraciones tributarias de América Latina y el Caribe (ALC) enfrentan riesgos similares.

Este artículo tiene como objetivo dar un primer paso en el proceso de validación o refutación de esta hipótesis a través de una investigación bibliográfica preliminar, apoyada en el uso de herramientas de inteligencia artificial para realizar búsquedas automatizadas e identificar fuentes relevantes.

ㅤ

1. Transparencia y efectividad de las renuncias fiscales

Situación regional:

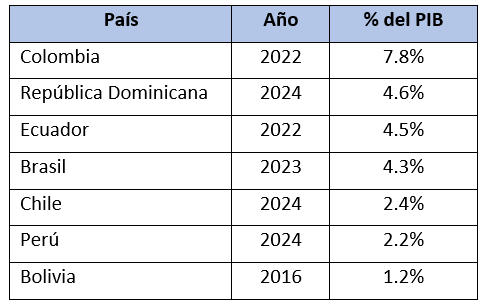

Las exenciones fiscales, también determinadas como gastos tributarios, incluyen una variedad de herramientas como incentivos, exenciones, deducciones, diferimientos, créditos fiscales, tarifas reducidas y regímenes especiales. Estas medidas son ampliamente empleadas en América Latina para fomentar inversiones, promover el desarrollo económico y apoyar a sectores estratégicos. Sin embargo, en muchos casos, carecen de un monitoreo adecuado que permita evaluar su verdadero impacto en la economía.

El diseño y la implementación de estos beneficios fiscales no siempre son transparentes, lo que puede derivar en abusos y generar pérdidas significativas de ingresos fiscales. Además, la cobertura y el nivel de detalle de los informes sobre gastos tributarios varían considerablemente entre los países de la región. Por ejemplo, Brasil y Bolivia cuentan con informes más completos, mientras que países como Colombia y Costa Rica enfrentan importantes desafíos para mejorar la calidad y profundidad de sus reportes [2].

Incidencia económica de los beneficios tributarios

Fuente: [1]

El CIAT gestiona la Base de Datos de los Gastos Tributarios de América Latina y el Caribe (TEDLAC, por sus siglas en inglés) [1], fuente para muchos trabajos de investigación.

ㅤ

Mitigaciones posibles:

El tema de renuncia o gastos fiscales es bastante estudiado por especialistas en administraciones tributarias, academia y organismos internacionales, y ya se tienen delineados caminos para su gestión efectiva, tales como: la creación de un registro público digital de exenciones fiscales, accesible al público, con detalle de las exenciones fiscales otorgadas, los sectores beneficiados y los montos involucrados (ejemplo: el portal brasileño que permite a los ciudadanos consultar los beneficios tributarios (https://portaldatransparencia.gov.br/renuncias); evaluaciones periódicas de impacto, con análisis costo-beneficio de las exenciones fiscales mediante modelos analíticos para verificar si cumplen sus objetivos (ejemplo: el Departamento Nacional de Planeación (DNP) de Colombia evalúa periódicamente la efectividad de los incentivos tributarios)[2]; establecimiento de límites con criterios claros y transparentes para otorgar exenciones, con límites en el tiempo y condiciones para su renovación; supresión de exenciones ineficaces, que no generen el impacto económico o social esperado.

Estas propuestas de solución/mitigación no son novedosas, el mayor problema es alinearlas a decisiones políticas no siempre racionales.

En la referencia [S4] se resume un conjunto de buenas prácticas y recomendaciones de organismos internacionales y entidades de la sociedad civil en materia de beneficios fiscales.

Conclusión:

Se concluye que la transparencia y efectividad de las renuncias fiscales es un problema común a varios países de ALC, donde la falta de mecanismos claros para medir y justificar las exenciones fiscales afecta la transparencia, la confianza y la eficacia del sistema tributario en la mayoría de los países de la región.

ㅤ

2. Eficiencia de la cobranza y del contencioso tributario

Situación regional:

Los problemas en la cobranza tributaria afectan tanto la eficiencia recaudatoria como la sostenibilidad fiscal de numerosos países en la región. Las administraciones tributarias enfrentan importantes desafíos para maximizar la recaudación debido a factores como la evasión fiscal, la elevada informalidad económica y la complejidad de los sistemas tributarios.

Por otra parte, los litigios tributarios suelen ser prolongados y costosos, lo que dificulta la recuperación efectiva de los impuestos adeudados. Por ejemplo, en Argentina, según el CIAT, el tiempo promedio para resolver un litigio tributario supera los cinco años, lo que retrasa significativamente los ingresos fiscales. En México, la complejidad de los sistemas de fiscalización genera altos niveles de litigios, complicando la gestión tributaria.

En Brasil, el costo de cumplimiento tributario es uno de los más elevados del mundo. En 2023, los ingresos administrados por la Secretaría Especial de la Receita Federal de Brasil (RFB) alcanzaron R$ 2,2 billones (aproximadamente USD 400 mil millones), lo que representó el 90% de los ingresos corrientes recaudados durante ese período. Sin embargo, los créditos por cobrar derivados de tributos y contribuciones a la seguridad social, así como aquellos inscritos en la deuda activa, ascendieron a R$ 1,52 billones (USD 276 mil millones). De estos, la deuda activa bajo la responsabilidad de la Procuraduría General de la Hacienda Nacional (PGFN) superó los R$ 1,10 billones (USD 200 mil millones), representando más del 72% de los créditos pendientes [1].

ㅤ

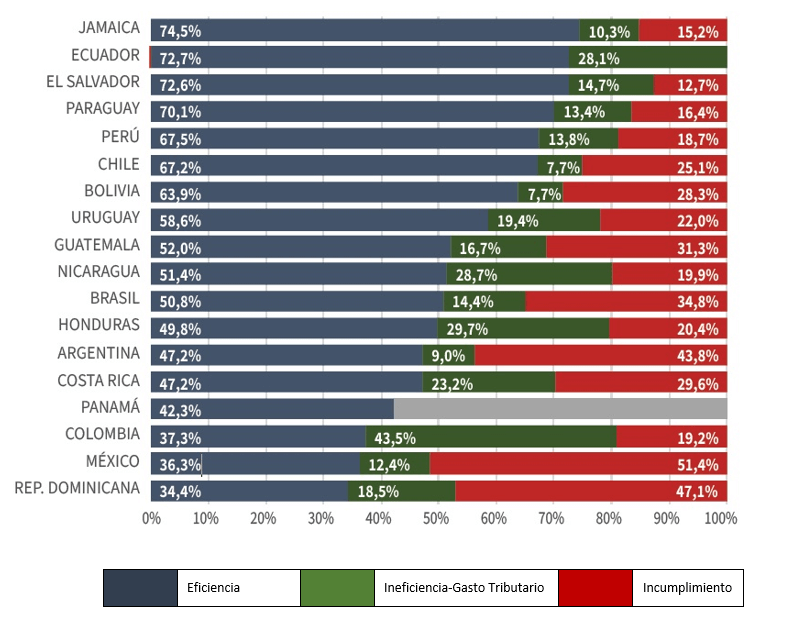

Componentes de la recaudación potencial del IVA

Promedio de países seleccionados 2019-2021

Fuente: [5]

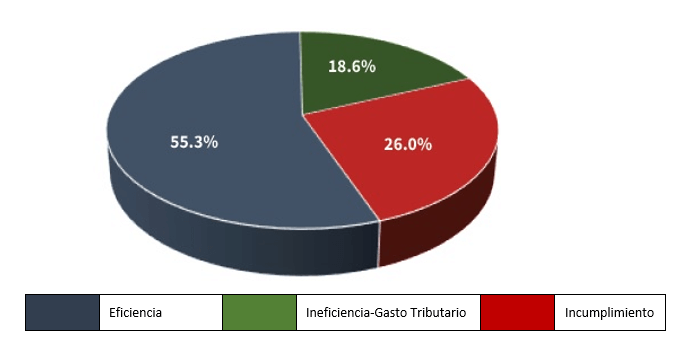

En el trienio 2019-2021, la eficiencia recaudatoria estimada para el IVA en los países analizados fue del 55,3% (similar al promedio del periodo 2016-2018, 55,1%), mientras la brecha tributaria se dividió en un 18,6% atribuible a la brecha generada por los gastos tributarios y en un 26% de incumplimiento.

ㅤ

IVA – Promedio de los países seleccionados 2019-2021

Fuente: [5]

El especialista tributario Everardo Maciel, exsecretario de la Receita Federal de Brasil, resume la problemática del litigio tributario en el país de la siguiente manera:

«El principal problema fiscal en Brasil son los litigios permanentes que socavan la seguridad jurídica, incluso para las propias autoridades fiscales. Las disputas, incluidas las deudas activas y las controversias administrativas y judiciales de las entidades federativas, alcanzan valores superiores a la mitad del PIB brasileño. Estas disputas rara vez están relacionadas con la naturaleza de los impuestos; en su mayoría, se originan en cuestiones procesales. Hay tres principales focos de controversia: la valoración sin culpa, el cuestionamiento de los argumentos tributarios mediante el control difuso de constitucionalidad y la ambigüedad de ciertos conceptos. Los avisos de infracción insubsistentes no generan costos para el Estado, pero perjudican gravemente a los contribuyentes, provocando daños reputacionales, costos legales significativos y la necesidad de presentar enormes garantías en el ámbito judicial.» [6].

Además, el trabajo publicado por el Banco Interamericano de Desarrollo (BID) en su blog “Recaudando Bienestar” destaca los desafíos del contencioso tributario en Brasil y propone soluciones orientadas a mitigar este problema [8].

ㅤ

Mitigaciones posibles:

La agilidad en la identificación y comunicación de posibles ilícitos tributarios, así como la respuesta ágil a demandas administrativas ayudan a mitigar la cantidad de recursos al contencioso.

Actualmente se proponen sistemas de resolución alternativa de conflictos, por medio de mecanismos de mediación tributaria o arbitraje, para resolver disputas fiscales de manera más rápida y eficiente. En España se han implementado tribunales especializados para resolver conflictos tributarios de manera ágil; en Brasil se realizan operaciones de orientación y autorregulación, con el fin de lograr el cumplimiento del contribuyente, evitar litigios y resolver dudas y asuntos pendientes, además de la apertura de canales de comunicación con confederaciones representativas de categorías económicas, sindicatos y entidades de clase a nivel nacional.

Estas medidas se enmarcan en un movimiento global impulsado inicialmente por la OCDE, conocido como “cumplimiento cooperativo” o, en algunos casos, como «relación reforzada» o «monitoreo horizontal». Este enfoque se centra en el establecimiento de una relación bilateral entre los contribuyentes y la administración tributaria, basada en la confianza mutua y la cooperación. El objetivo principal es promover el más alto nivel de cumplimiento tributario voluntario y ofrecer mayor certidumbre tanto para las autoridades fiscales como para los contribuyentes [9].

Conclusión:

La eficiencia en la cobranza tributaria y la resolución de disputas fiscales son desafíos comunes en varios países de América Latina y el Caribe (ALC), derivados de la complejidad de los sistemas tributarios y agravados por la lentitud de los sistemas legales y administrativos en muchos países de la región. Sin embargo, estos problemas son particularmente críticos en Brasil, donde alcanzan una magnitud aún mayor.

ㅤ

ㅤ3. Credibilidad de las informaciones contables de la recaudación tributaria

Situación regional:

La información fiscal no siempre es confiable debido a la falta de estándares uniformes, herramientas tecnológicas adecuadas y una dependencia excesiva de procesos manuales. En algunos países, aunque los datos de los ingresos tributarios estén disponibles, estos no siempre son auditados o validados rigurosamente, lo que genera desconfianza en su precisión.

En Brasil, por ejemplo, la auditoría del Estado Contable del Balance de la Unión 2023 realizada por el Tribunal de Cuentas de la Unión (TCU) identificó errores significativos en los ingresos tributarios, entre ellos:

- • Descuentos concedidos en transacciones de deuda activa de la Unión que no fueron dados de baja de los activos.

- • Falta de clasificación contable adecuada para ciertos asientos contables.

- • Reconocimiento de ingresos en periodos contables incorrectos.

- • Deficiencias metodológicas en las estimaciones contables de ajuste por pérdidas en créditos tributarios.

Estos errores plantean riesgos importantes para el Estado, como la reducción en la recaudación debido a errores o fraudes y la presentación de información financiera incorrecta de manera material [1].

Por otro lado, en países como Venezuela y Cuba, la disponibilidad de datos fiscales es limitada, mientras que en Ecuador existen problemas relacionados con la calidad de ciertos datos, lo que ha llevado a su exclusión de varias estadísticas de América Latina y el Caribe promovidas por la OCDE [10]. Asimismo, el mismo informe estadístico señala la falta de estadísticas tributarias subnacionales en algunos países de la región y las diferencias en el tratamiento de las contribuciones a la seguridad social.

A pesar de los esfuerzos por estandarizar la recolección de datos, persisten desafíos vinculados a las disparidades en las capacidades institucionales de los países, lo que puede comprometer la precisión de las estadísticas tributarias. La ausencia de criterios contables uniformes y suficientemente desglosados en la presentación de datos fiscales dificulta la gestión interna, afecta la transparencia y limita la comparabilidad entre países.

Finalmente, las inexactitudes y discrepancias en los registros contables pueden minar la confianza en la información presentada por las autoridades fiscales, subrayando la necesidad de fortalecer los estándares y los mecanismos de auditoría en la región.

Mitigaciones posibles:

Por lo general, se recomienda la implementación de estándares como las Normas Internacionales de Contabilidad del Sector Público (IPSAS) para armonizar la presentación de los datos fiscales. Según lo propuesto en [1], tres mejoras clave están relacionadas con:

Estimaciones contables: Se sugiere adoptar metodologías de cálculo más robustas, especialmente en el ajuste por pérdidas de créditos fiscales, lo que favorecería la coherencia y transparencia de la información presentada.

Clasificación de créditos tributarios y deuda activa: Las instituciones deberían reevaluar los criterios de clasificación, con el objetivo de alinearse mejor con las normativas vigentes y de reducir el volumen de créditos clasificados como irrecuperables.

Fortalecimiento de controles internos: Es fundamental reforzar los controles internos para minimizar errores en la contabilización de pasivos e ingresos.

Además, el fortalecimiento de auditorías independientes[3] resulta esencial para promover la precisión y la veracidad de los datos fiscales.

Conclusión:

La credibilidad de la información sobre los ingresos también es relevante para el control social por parte de los ciudadanos, los usuarios de los servicios públicos y los proveedores de estos recursos.

Se observa que la transparencia de la recaudación tributaria en ALC, relacionada con la divulgación de datos fiscales, ha crecido sensiblemente. Asimismo, restan algunas cuestiones: ¿la información publicada es suficiente para todos los sectores de la sociedad? ¿la información publicada es suficiente para exprimir una realidad fiscal (auditada)?

La credibilidad de las informaciones contables de la recaudación tributaria no parece ser un problema diseminado en muchos países de ALC, aunque carece un análisis más profundo.

ㅤ

ㅤ4. Comentarios finales

Tal como se estableció al inicio, este trabajo representa un primer paso en la verificación de la hipótesis propuesta. Para avanzar en este análisis, será necesario realizar una evaluación más exhaustiva que incorpore un mayor número de países de la región.

A pesar de las limitaciones señaladas, los datos obtenidos permiten inferir que los tres problemas analizados podrían ser recurrentes en las administraciones tributarias de muchos países de América Latina, aunque con distintos niveles de incidencia.

A continuación, se presenta un resumen de las conclusiones alcanzadas:

Además, aunque sea posible identificar similitudes en la situación de varios países de la región y proponer soluciones de carácter general, la implementación de soluciones específicas requiere evaluaciones detalladas que tengan en cuenta los factores estructurales, económicos e institucionales propios de cada país.

ㅤ

Referencias Bibliográficas:

[1] TCU, 2024. Lista de Alto Risco da Administração Pública Federal 2024. Disponible en: https://sites.tcu.gov.br/listadealtorisco/index.html [2] CEPAL-PTLAC, 2024. Gestión de los Beneficios Tributarios en América Latina: Experiencias, Diagnósticos e Alternativas Políticas. Disponible en: https://www.cepal.org/sites/default/files/static/files/informe_beneficios_tributarios_pltac.pdf [3] Renzio, P., 2019. Contabilizados, Pero Sin Rendir Cuentas: La Transparencia en los Gastos Tributarios en América Latina. International Budget Partnership. Disponible en: https://internationalbudget.org/wp-content/uploads/tax-expenditure-transparency-in-latin-america-spanish-ibp-2019.pdf [4] Gerbase, L., 2021. Beneficios Fiscales y Justicia Fiscal en América Latina: Recomendaciones de las Instituciones Financieras Internacionales y las Organizaciones de la Sociedad Civil. Disponible en: https://derechosypoliticafiscal.org/images/BackgroundPaper-N7-ES-VFok_compressed.pdf [5] Longinotti, F.P., 2024. Eficiencia Recaudatoria y Brecha Tributaria en América Latina y el Caribe: Impuesto al Valor Agregado e Impuesto a las Rentas de las Empresas. CIAT – Documento de Trabajo. Disponible en: https://biblioteca.ciat.org/opac/book/5866 [6] Maciel, E. 2020. Litígio tributário, o problema. Instituto Brasileiro de Ética Concorrencial. Disponible en: https://www.etco.org.br/noticias/litigio-tributario-o-problema/ [7] Peduzzi, P. 2024. Receita anuncia medidas para solucionar litígios tributários. Agencia Brasil. Disponible en: https://agenciabrasil.ebc.com.br/economia/noticia/2024-10/receita-anuncia-medidas-para-solucionar-litigios-tributarios [8] Calijuri, M., Mac Dowell, M., Cartaxo, M. 2022. Estudo: Oito desafios relacionados ao contencioso tributário brasileiro e possíveis soluções. Disponible en: https://blogs.iadb.org/gestion-fiscal/pt-br/estudo-oito-desafios-relacionados-ao-contencioso-tributario-brasileiro/ [9] OECD. 2016. Co-operative Tax Compliance: Building Better Tax Control Frameworks, OECD Publishing, Paris. Disponible en: http://dx.doi.org/10.1787/9789264253384-en [10] OECD et al. 2023. Estadísticas tributarias en América Latina y el Caribe 2023, OECD Publishing, Paris, https://doi.org/10.1787/5a7667d6-es[1] https://ciatorg.sharepoint.com/:x:/s/cds/EdXDni-Sk_NEtwl5F0UnVvIBDprC98xE3zOoypdEqBQKlg?e=NF7Nvv

[2] Lo ideal es también llevar a cabo esta evaluación de forma previa a su aprobación.

[3] Por lo general las auditorías independientes son realizadas por entidades independientes especializadas del Estado. Entidades privadas sufren sospechas de brechas de seguridad de la información.

21,308 total views, 9 views today