¿Controles masivos o intensivos? ¿Cuál debe ser la estrategia de las administraciones tributarias?

El objetivo que me llevo a compartir estas ideas con ustedes es analizar algunas tendencias en materia de la función de fiscalización de las Administraciones Tributarias (AATT), respondiendo básicamente a la pregunta de que tipo de controles deben priorizarse en la actualidad vale decir si aquellos masivos o extensivos o por el contrario los controles intensivos o profundos.

Podemos decir que la fiscalización es la acción mediante la cual las AATT procuran evitar que los contribuyentes incurran en evasión o defraudación fiscal y, en caso de cometerlas, procura detectarlas, probarlas y liquidarlas.

Su objetivo es maximizar el riesgo subjetivo, entendiendo por tal la probabilidad de ser controlado considerando la magnitud de la sanción.

Sin embargo el porcentaje que se obtiene como recaudación directa por las acciones de fiscalización no supera del 2% al 3% de la recaudación total, por ello como dijimos su objetivo es generar riesgo, luchando contra el fraude fiscal y modificando la conducta de los contribuyentes de modo que el cumplimiento voluntario sea cada vez mayor.

Si bien no hay una definición precisa de los controles masivos o extensivos podemos decir que son controles tributarios que se desarrollan aprovechando la informática y la moderna tecnología y que permiten detectar errores materiales y defectos formales cometidos por los contribuyentes en sus declaraciones, así como incoherencias en los datos declarados en contraste con los datos de que dispone la Administración tributaria (AT) de un país.

Se caracterizan por su inmediatez, generalidad, corta duración, se desarrollan en las oficinas de la AT, se contrasta información propia y de terceros y tienen como objetivo llegar a un mayor numero de contribuyentes.

Por otro lado los controles intensivos se caracterizan porque se aplican a formas más complejas de fraude, realizandose un análisis más en profundidad de las declaraciones juradas de los contribuyentes, generalmente se comprueban periodos fiscales más antiguos, tienen una duración mayor, se auditan un menor número de contribuyentes y se destaca la tarea de investigación y selección previa.

A los controles intensivos se los suele definir como la última frontera en la lucha contra el fraude fiscal.

Cabe destacar que en algunos países son los propios códigos tributarios los que delimitan ambos tipos de controles precisando las facultades de cada tipo de control, su duración y demás aspectos.

Otros paises en cambio no tienen esta delimitación en los códigos tributarios sino que los distintos controles se delimitan en los planes anuales de fiscalización, en los planes anuales de recaudación o planes de control tributario, los cuales en algunos casos se publican oficialmente y en otros no.

Todos sabemos que las AATT cada vez cuentan con menos recursos (humanos y materiales) y se les exige mayor eficacia y eficiencia en su principal objetivo recaudatorio.

Por ello en primer lugar se debe plantear cual debe ser la estrategia de las AATT.

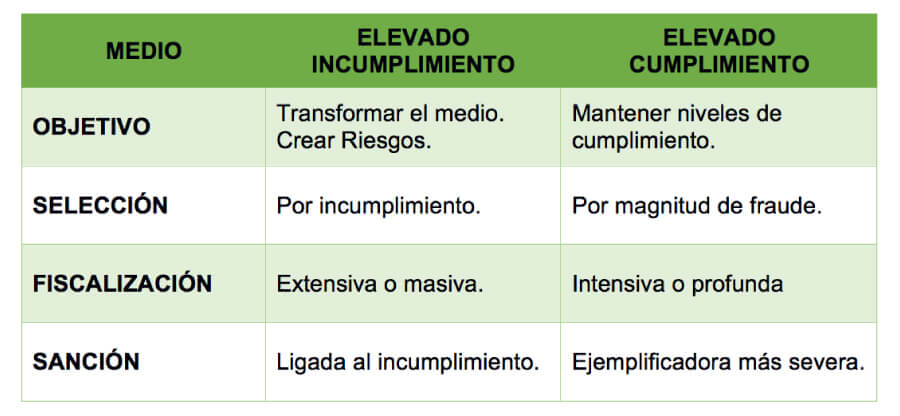

Al respecto, desde que me inicie hace más de 20 años en la docencia de AT, siempre recurro a un trabajo de la Organización de los Estados Americanos (OEA) titulado «El control de los impuestos en los países en desarrollo en América» del año 1976, el cual no por su antiguedad deja de tener vigencia.

En base a la conclusiones de dicho trabajo elaboramos el siguiente cuadro:

Cuando nos enfrentamos a medios donde el incumplimiento es elevado deberíamos priorizar los controles extensivos por sobre los intensivos, buscando realizar una mayor número de auditorias, rápidas, no con tanta profundidad teniendo como objetivo llegar a más contribuyentes para así poder transformar el medio generando riesgos para que el cumplimiento tributario voluntario sea cada vez mayor. Según este esquema que es simple pero bien gráfico dependiendo del medio al que se enfrente una AT deberían ser los tipos de controles a implementar.

En este caso la selección de las auditorias debería estar ligada a los incumplimientos y aplicarse sanciones ligadas a dichos incumplimientos.

Por el contrario en aquellos paises donde el cumplimiento es generalizado el objetivo debe ser mantener dicho niveles por lo que el camino más adecudado es el de las fiscalizaciones intensivas o profundas, donde la selección de los casos se base en la magnitud del fraude y como consecuencia de las auditorías se apliquen sanciones más severas y ejemplificadoras.

Evidentemente que en nuestra materia no todo es negro ni blanco sino que cada situación y el contexto de cada país deben analizarse con mucho detalle para ver que tipo de control priorizar.

Entiendo que no hay una única receta sino que en cada caso habrá que ver que es lo mejor para que la AT logre una aplicación más efectiva del sistema tributario.

Aspectos claves a analizar son el censo de contribuyentes, el cual debe estar completo y actualizado, el tamaño de la AT (recursos humanos, materiales) la cantidad de contribuyentes y distribución territorial y actividades desarrolladas y la disponibilidad de información propia y de terceros, la cual cada vez juega un papel más importante en las actuaciones de control.

Cualquier estrategia de control que se formule debe estar inserta dentro de la estrategia general de toda AT, la cual debe buscar un equilibrio entre la función de control y la función de servicios, tratando siempre de incrementar los niveles de cumplimiento voluntario, modificando conductas en pos a lograr la aceptación social del sistema tributario.

Tanto la función de control como la función de servicios debe ser ejecutada en forma integrada por las distintas área de una AT, trabajando en forma conjunta y coordinada para que la AT mejore dia a dia su eficacia y eficiencia.

Hoy es común que en la mayoria de las AATT las áreas de recaudación se ocupen del control de omisos (contribuyentes que estando inscriptos no presentan al vencimiento sus declaraciones juradas) y del control de los morosos (contribuyentes que presentan sus declaraciones juradas al vencimiento sin ingresar el impuesto respectivo).

En este sentido es conveniente tambíen remarcar la idea de ciclo completo ya que todas las áreas que intervienen en el proceso de control deben procurar la cobranza de los impuestos determinados, todos deben trabajar no solo en determinar los impuestos adeudados sino en cobrar (medidas precautorias, responsabilidad solidaria, entre otras).

Es clave también que el sistema de control sea único independientemente de las modalidades de control que determine cada AT.

Se deben coordinar los distintos tipos de controles tanto para evitar duplicidades de actuación como para así también evitar las denominadas «zonas de sombra» es decir contribuyentes que quedan al margen de ambos tipos de controles. Las AATT deben tener reglas claras para coordinar ambos tipos de controles.

Así por ejemplo ante grandes incumplimientos directamente deberían realizarse controles intensivos.

Por otra parte si un contribuyente ya esta siendo fiscalizado por un control intensivo y se detecta una nueva inconsistencia lo lógico es que la misma se audite dentro del control intensivo.

También puede suceder que una auditoría se inicie como control masivo y luego derive a control intensivo, es decir utilizar control masivo como método de selección del control intensivo.

Por otro lado creo que es importante la imprevisibilidad de los sistemas de control, ya que de esa forma entiendo se optimiza la sensación de riesgo.

El riesgo es el mejor aliado del cumplimiento voluntario por ello la gestión de riesgo de una AT se debe orientar a maximizar dicho cumplimiento, con lo cual cada atuación debe medirse en pos de dicho cumplimiento voluntario.

Por ello creo es conveniente utilizar distintas formas de selección de casos desde la planificación tradicional hasta los análisis de riesgos utilizados hoy mayoritariamente, apoyados en la moderna tecnología.

La gestión de riesgos de cumplimiento es fundamental hoy en la AT e implica un enfoque estructurado para la identificación, evaluación, priorización y mitigación de los riesgos.

La misma debe ser parte de la planificación estratégica y de la planificación operativa.

Al respecto son buenas prácticas recabar información relativa al riesgo tanto de fuentes internas como externas, por ejemplo analizar las auditorías y las declaraciones de los contribuyentes, información de terceros, estudios de comportamiento y actitudes de los contribuyentes con relación al pago de impuestos, estudios de evasión sectorial.

Asimismo es conveniente hacer una identificación, evaluación y clasificación de los riesgos de cumplimiento por segmento de contribuyentes.

Asimismo las AATT deben realizar estudios sectoriales de evasión para así focalizar aún mejor su estrategia de control, utilizando por ejemplo registros sectoriales de control de modo de identificar a los actores claves de las actividades productivas más relevantes de un país y a la vez modificar comportamientos de dicho sector estratégico.

De nada sirve conocer el nivel general de fraude de un país sino conocemos que sectores o que actividades son las que lo están produciendo.

Un tema que también suele discutirse en doctrina es donde deben estar ubicados los controles masivos o extensivos o mejor dicho que área de la AT los debe realizar.

Las soluciones son múltiples a nivel internacional ya que en algunos países los realizan las áreas de recaudación, en otros las áreas de gestión, en otros las de fiscalización, y en algunos en forma conjunta dichas áreas.

Como dije con anterioridad lo importante es que la política de control sea única y que ambos tipos de controles se realicen con independencia del área que lo ejecute.

Respecto a los recursos humanos a afectar a la fiscalización creo que con la moderna tecnología las AATT hoy en dia tienen una oportunidad histórica ya que pueden reorientar recursos hacia controles tanto extensivos como intensivos.

Ello debido a que muchas de las funciones tradicionales de una AT pasarán a simplificarse o directamente eliminarse, ejemplo de ello es la atención al contribuyente la cual con las oficinas virtuales cada vez será menos presencial.

En tal caso es prioritario la formación, capacitación permanente y la gestión del conocimiento del personal dedicado a los controles.

Un pilar fundamental de los controles es la información de la que disponen las AATT, la cual ha crecido exponencialmente en los ultimos años, tanto la apartada por el contribuyente, por terceros o producto de la colaboración nacional e internacional.

Hoy AT es administrar información y la misma es la pieza fundamental para las distintas funciones de la misma y en especial para poder direccionar los esfuerzos hacia los sectores de mayor incumplimiento.

La inversión en recursos informáticos para poder mejorar el sistema de información debe ser la guía de los próximos años de las AATT.

Sin embargo hoy muchas AATT no disponen de un sistema único e integrado de información confiable y de calidad.

Normalmente disponen mucha información pero la misma se encuentra dispersa en distintas áreas y no se hace un trabajo sistemático para mejorar su calidad. Ejemplo de ello es que son pocas las AATT que tienen inventarios de información actualizados.

A la hora de formular los planes anuales de fiscalización creemos que es muy importante que las AATT precisen no solo los montos estimados de recaudación de las distintas acciones a llevar a cabo sino tambien que se fijen metas en cantidad de acciones a realizar confome a los distintos tipos de control.

Ello debido a que fijar metas sólo por montos no garantizará de que las acciones de control lleguen a muchos contribuyentes sino que se llegará a que las auditorias sean extensas en tiempo y se auditen pocos contribuyentes.

Esto hará que con los recursos que se cuentan se fiscalicen a muy pocos contribuyentes y cada vez se hará mas dificil transformar el medio.

Una crítica muy actual que se le hace a muchas AATT en materia de control es que siempre dedican a «cazar dentro del zoológico» o «pescar dentro de la pescera» en el sentido que siempre son los mismos contribuyentes los que son sometidos a los procedimientos de control.

Entiendo que las AATT deben realizar acciones permanentes para detectar sujetos no inscriptos, tales como utilizar información de terceros para identificar empresas recientemente constituídas, así como actividades de empresas existentes que no se han inscripto y realizar controles sorpresivos para descrubrir comerciantes y/o trabajadores no inscriptos.

Los controles masivos deben tener por objetivo un efecto correctivo para lograr mayor exactitud en la información declarada por los contribuyentes, pero también un objetivo disuasivo de modo de que aumente la percepcíon de probabilidad de detección y aplicación de las sanciones por parte de la AT y asimismo deben servir para recopilar más información de la que ya se dispone identificando riesgos de cumplimiento nuevos y confirmando los ya detectados.

Respecto a los controles intensivos hay que buscar su efectividad como medio de generar riesgos para aumentar los niveles de cumplimiento voluntario.

Es preferible hacer menos casos orientados a formas de fraudes mas complejas (ejemplo precios de transferencia, facturas electrónicas apócrifas) pero que los mismo culminen con denuncias penales con sanciones concretas.

Como ideas finales destaco que el sistema de control debe ser único y por sobre todo debe ser adecuado a las características del medio en que se aplica, del mismo deben participar todas las areas de una AT y debe haber una retroalimentación permanente del proceso para corregir lo que se hizo mal y potenciar los controles exitosos.

Si tuviera que hacer una predicción diría que en los próximos años veremos un incremento exponencial de los controles masivos producto de la nueva tecnología y de la mayor información que disponen las AATT por toda la cooperación que existe tanto a nivel nacional como internacional.

Creo que los controles masivos deben ser la gran apuesta de las AATT sobre todo en países donde el incumplimiento es generalizado y en aumento y las desigualdades día a dia se acrecientan producto de que todos los países buscan atraer capitales introduciendo rebajas tributarias para las grandes empresas y por otra parte se continúa gravando con la misma presión tributaria a los trabajadores.

Con relación a los controles intensivos creo los mismos quedarán reservados a formas más complejas de fraude y en muchos casos irán ganando protagonismo los mecanismos de cumplimiento cooperativo los cuales buscan establecer y promover una relación basada en la transparencia y en la confianza mutua entre las AATT y determinadas empresas, como por ejemplo los ya existentes en algunos paises de Europa (Reino Unido, Francia, Suecia, Holanda, España), asimismo el plan piloto de revisiones multilaterales de precios transferencia de OCDE (International Compliance Assurance Program ICAP[1]) y los APAS (acuerdos previos de precios de transferencia) vigentes ya en muchos países, entre otras medidas orientadas a ese sentido.

Seguramente hay muchos mas aspectos para tratar de este tema que puedo haber omitido, sólo pretendi transmitirles algunos conceptos para abrir a debate.

[1] Es un programa voluntario a través del cual las multinacionales pueden someter a revisión sus determinaciones de precios de transferencia, con la finalidad de que las AATT evalúen simultáneamente si es que existen riesgos tributarios en dichas determinaciones. Australia, Canadá, Italia, Japón, Paises Bajos, España y los EEUU en el marco del foro de AATT de OCDE ya han iniciado este programa piloto.

20,380 total views, 6 views today

21 comentarios

Muy atinado este artículo, detalla exactamente la realidad de las Administraciones Tributarias de los países. Muy claro cual debe ser la estrategía para lograr identificar y minimizar los riesgos, logrando el Cumplimiento Tributario de los contribuyentes. Actualmente con ayuda de profesionales del CIAT. Panamá lo esta logrando, pero debemos reconocer que hace falta recurso humano y más herramientas de trabajo. Pero se que lo vamos a lograr si seguimos teniendo a nuestro lado estos grandes profesionales del CIAT

Excelente desde Panamá un saludo

Felicidades

Estimada Virgilia muchas gracias por tus palabras. Estoy convencido que si Panama cuenta con funcionarios que se capacitan permamentemente como es tu caso seguramente mejorara su eficiencia y eficacia- Cordial Saludo¡¡

Excelentes precisiones! Esta es la manera en que trabajamos en nuestra AT

Juan Carlos muchas gracias por sus comentarios. Cordial saludo

Gracias por tus comentarios, muy acertados y claros.

Martin muchas gracias por sus comentarios. Cordial saludo

Me parece importante el análisis, me permitiré añadir que se debe tener cuidado de que el disuasivo no pierda su importancia y tenga siempre efectividad por tanto después de un proceso de control disuasivo efectuar controles extensivos o intesivos, siempre será lo adecuado.

Ej. Cuando un disusivo es repetetivo es decir le notifico varios oficios con el mismo control, y no le cobro nada o cocluyo el proceso al menos de los principales sectores, este oficio pierde su efecto, llegando a estabelcerce en el común de los sujetos pasivos «Ha es un persuasivo no más, tranquilo no pasa nada»

Excelente artículo, actualmente me encuentro realizando una pequeña investigación sobre los controles fiscales así que citaré este artículo ya que me parece muy bueno.

Heidy muchas gracias por tus comentarios y ojala pueda el trabajo servir para tu investigacion. Cordial saludo

Muy didáctico y completo el artículo, que nos brinda una visión panorámica de como deben actuar las AATT en la actualidad. A mi juicio, las ideas aquí suministradas se aplican a todas las AATT, con independencia de la parte del globo en que estén ubicadas. Excelente trabajo. Congratulaciones al autor.

Estimado Demetrius muchas gracias por tus comentarios. Es parte de lo que conjuntamente aprendimos en el Master en Hacienda Publica y administracion tributaria que finalizamos recientemente. Fuerte abrazo

Excelente y muy completa exposición!! Al respecto considero que las AATT han ido aumentando la cantidad de controles extensivos asi como la calidad de los mismos.

Ya no sólo se trata de ver si el contribuyente se encuentra omiso en la presentación de sus declaraciones juradas sino también de las inconsistencias que presenta en las mismas, ya sea mediante el cruzamiento de datos con su propia información o con la de terceros.

Asimismo, tanto la tecnología en si como la introducción de la facturación electrónica permite a las AATT contar con mayor información y de manera mas temprana, por lo que hoy en día las AATT van adaptando y cambiando los controles extensivos tomando en consideración la información que se obtiene. Algunos controles si bien comienzan siendo extensivos en busca de mejorar la calidad de la información que brinda el contribuyente culminan siendo mas intensivos, sin llegar a ser una fiscalización intensiva propiamente dicha.

Por lo que es fundamental establecer los limites de control de las diferentes áreas para utilizar de manera mas eficiente los recursos tanto materiales como humanos. Comparto que las áreas de las AATT deben trabajar de manera mas coordinada ya que no solo aumenta la percepción del riesgo sino que permite una reducción en el costo de la recaudación. Tal como se menciona en el articulo, en oportunidades el contribuyente esta siendo objetivo de un control intensivo e igualmente se lo sigue controlando de manera extensiva, por lo que no se realiza un aprovechamiento de los recursos de manera eficiente.

Adicionalmente coincido en que las actuaciones intensivas no son las que generan mayor recaudación, sino las áreas de controles extensivos, por lo tanto es fundamental dotarla de los RRHH apropiados y capacitarlos en funcion de los cambios que se van sucediendo.

Sin lugar a dudas, en países donde el cumplimiento tributario es alto y existe un alto nivel de aceptación de los impuestos los controles intensivos deben focalizarse en los casos mas complejos que impliquen evasión y fraude fiscal, así como aquellos relativos al lavado de activos.

Por ultimo, creo que la introduccion de matrices de riesgo fiscal dentro de los diferentes procesos es una buena herramienta para reorientar los controles a los sectores de mayor riesgo para las AATT.

Sylvana gracias por tus palabras y por aportarnos tus ideas del tema.

Cordial saludo¡

Excelente artículo, muy relacionado a las buenas prácticas evaluadas con la herramienta TADAT. También me hizo recordar el concepto de tax competition, un cambio en paradigma en cuanto fundamento de la tributacion, en su origen tributar se relacionaba al deber de contribuir y el principio de solidaridad, y ahora se ha transformando en la oferta tributaria de los Estados con el fin de captar inversión. Incluso aquello que mencionas sobre la final carga que recae sobre los trabajadores, lo vi recientemente en un Twitt de OCDE que informaba que la mayoría de ingresos tributarios del 2015 de los países miembros se debía a impuesto a la renta de personas físicas, iva y contribuciones por pensiones, en cambio un pequeño porcentaje correspondía al impuesto a las personas jurídicas.

Juliana muchas gracias por tus comentarios y el articulo que nos compartes. Cordial Saludo

Echa un vistazo al Tweet de @taxfoundation: https://twitter.com/taxfoundation/status/1029394743653027842?s=09

Gracias Juliana por compartir el link. Saludos

Enhorabuena, Alfredo. Muy interesante el artículo y muy oportuno.

Creo que el potencial de los controles masivos es enorme, especialmente, cuando el nivel de incumplimiento es muy generalizado. En todo caso, creo que el control tributario debe organizarse como un proceso integral que se inicia con la gestión del Registro de Contribuyentes, continúa con la calidad del Sistema de información (con todo lo que ello implica) y sigue con los controles extensivos y masivos como un todo que hay que planificar de manera integrada. Y por supuesto, además trabajar de forma coordinada con Cobranza e incluso, con los servicios de Asistencia (o facilitación, en un sentido más amplio).

Sobre los controles extensivos y su potencial se trató extensamente en la Conferencia Técnica del CIAT de 1994, celebrada en Bariloche, Argentina.

Un cordial saludo y muchas gracias por el artículo.

Estimado Fernando un halago enorme para mi tu comentario. Sigo aprendiendo constantemente de Administración Tributaria leyendo tus articulos, ponencias y recomendaciones. un fuerte abrazo.

Estimado Alfredo, habiendo analizado detenidamente tu interesante planteo, van algunas reflexiones.

Las fortalezas y debilidades de la administración de tributos para lograr su objetivo del cumplimiento voluntario de obligaciones son susceptibles de análisis desde distintos puntos de vista: en primer lugar desde los procesos que atienden sus facultades, en segundo lugar desde las funciones que como institución se definen responsables de ellos.

Desde la óptica de sistemas, puede analizarse como una serie de procesos concatenados en ellos están involucrados tanto los recursos humanos que han de definir, diseñar y programar las técnicas de evaluación y control del comportamiento tributario derivado de la situación sociocultural, económica y tributaria que lo condicionan, como aquellos que definen, diseñan y adquieren los recursos tecnológicos que los abastecen.

Tales procesos se integran a la estrategia institucional en la realimentación de las políticas comprometedoras del cumplimiento para las que carece de competencia, en la prestación de servicios para el cumplimiento voluntario y en la función auditora de naturaleza administrativa.

La función auditora contiene aspectos preventivos y aspectos disuasivos que se inician en los procesos que la administración opera para el servicio, tanto cuando se valida el domicilio declarado por el contribuyente y se determinan sus obligaciones, cuando se recuerda al contribuyente el vencimiento de sus obligaciones, como cuando se valida la información ingresada y opera en los siguientes procesos de análisis de congruencia de la información ingresada a través de cruces analíticos para abastecer indicios a los procesos de reclamo al incumplimiento en los que según calificación del perfil de riesgo puede requerirse contacto telefónico o electrónico o resulta necesaria la participación humana realimentadora.

Estos procesos deben operar integradamente tanto en el software cuanto en el hardware realimentándose mutuamente siendo componente humano indispensable para ello mientras el desarrollo de la tecnología no encuentre otras opciones para algunas administraciones.

Es de destacar que en la actualidad es posible que tanto la información financiera, comercial e industrial relacionada derivada de las obligaciones cuanto la disponible por instituciones nacionales y extranjeras, permita determinar y liquidar los impuestos resultantes sin declaraciones del propio contribuyente o acceder virtualmente a sus registros contables, analizarlos y obtener indicios y evidencias que lo comprometen sin intervención de otros especialistas que los científicos de datos.

Las estrategias administrativas elaboradas para el escenario socio económico y tributario, definen el abastecimiento en acciones preventivas o disuasivas según el origen verificado del incumplimiento para influenciar el comportamiento.

Con relación a las preventivas, las tendencias nos guían a una mayor comprensión del origen del incumplimiento discriminando aquel que corresponde a contribuyentes que han decidido no cumplir, de aquellos que no desean cumplir pero que lo harán con atención sobre ellos o de quienes intentan cumplir pero no lo consiguen por complejidad o de los quieren cumplir haciendo fácil y barato el cumplimiento.

Con óptica de administración institucional, se requiere de la realimentación encadenada de 3 niveles de procesos auditores: los que revisan los incumplimientos a las obligaciones básicas de inscripción y presentación de declaraciones, los que analizan a través de cruces la incongruencia de la información ingresada y los que se alimentan con indicios de las dos anteriores.

En relación a la atribución de responsabilidad de las funciones institucionales, los principios de Weber resultan apropiados a una estructura especialista atípica en el orden de las organizaciones y las claves de control de los procesos mencionados definen el nivel de capacitación de los recursos y su calificación para operarlos.

La primera acción preventiva de las funciones auditoras institucionales es la apreciación de sus debilidades y la comprensión de sus efectos para corregirlas.

Decía Jean-Baptiste Colbert, ministro de Luis XVI, que «el arte de recaudar impuestos consiste en desplumar al ganso obteniendo la mayor cantidad de plumas con el mínimo de graznidos».

Infligir castigo al individuo que delinque no es suficiente. Es más importante detectar los riesgos y debilidades sistemáticos de la organización y tomar medidas para fortalecer las debilidades y minimizar los riesgos y oportunidades de futuros abusos.

.

Estimado Jose Luis gracias por aportarnos tus reflexiones del tema. Un cordial Saludo.