Intercambio Automático de Información en América Latina

En julio del año 2021, el Foro Global publicó el Informe de Progreso de la Declaración de Punta del Este – Transparencia Fiscal en América Latina 2021[1]. Basado en la encuesta respondida por dieciséis países de América Latina, el informe trajo varios contenidos importantes, especialmente en lo que se refiere al Intercambio Automático de Información.

Según este informe, en el año 2017, Argentina, Colombia y México llevaron a cabo el primer Intercambio Automático de Información, siendo seguidos en el año 2018 por Brasil, Chile, Costa Rica, Panamá, Uruguay y, luego después, en año el 2020, por Perú. El Ecuador ha contraído el compromiso de empezar el intercambio en el año 2021 y los demás países (Bolivia, El Salvador, Guatemala, Honduras, Paraguay y República Dominicana) aún no han fijado fecha para los primeros intercambios automáticos.

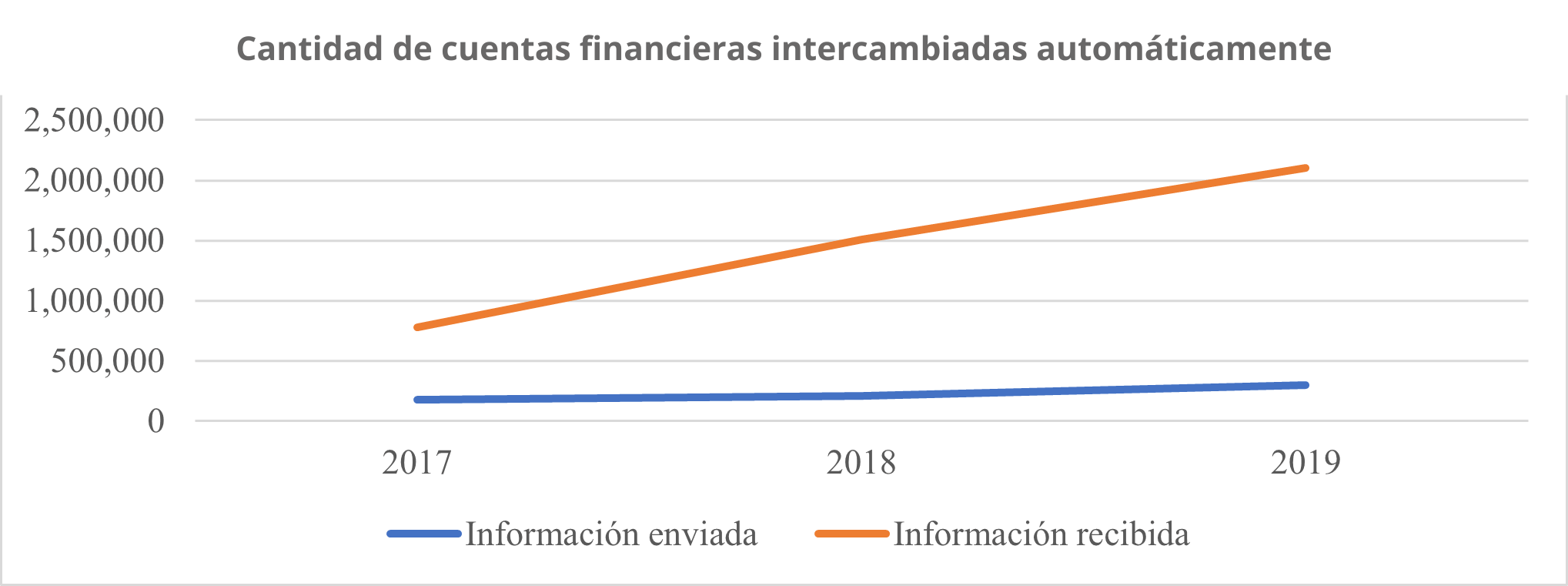

La cantidad de informaciones intercambiadas automáticamente por estos países ha aumentado considerablemente, tanto que cuando se confrontan los datos referentes a los años 2017 y 2019, se observa que fueron aumentadas en un 70 por 100 las informaciones enviadas y en un 236 por 100 para las informaciones recibidas. Como el aumento de las informaciones intercambiadas están de acuerdo con el incremento de la participación de los países en el Intercambio Automático de Información, conforme descrito en el párrafo anterior, se comprueba la importancia de involucrar, cada vez más, a una gran cantidad de jurisdicciones en este proceso de intercambio, para que se puedan alcanzar resultados más efectivos.

Veamos el gráfico a continuación:

*Elaboración propia.

**Fuente: https://www.oecd.org/tax/transparency/documents/tax-transparency-in-latin-america-2021.htm.

Otro dato muy interesante sobre el Intercambio Automático de Información en América Latina es que, basado en los datos de dicha encuesta y demostrado en el gráfico anterior, los países de América Latina están recibiendo más datos de los que están enviando, por ejemplo, en el año 2019 los países enviaron información sobre 300.000 cuentas financieras y recibieron información de 2.1 millones de cuentas financieras. Creemos que es una diferencia significativa y que puede justificarse por la elevada cantidad de riqueza financiera mantenida en el exterior, característica existente, principalmente, en los países de América Latina, África, Rusia y Países del Golfo[2].

En relación con la utilización de los datos intercambiados automáticamente, podemos decir que está muy extendido en América Latina, de los nueve países que ya intercambian los datos del CRS, cinco están haciendo el uso de estos para fines de auditorías fiscales y actuaciones de cumplimiento. De estos cinco, tres fueron citados en el informe, de manera resumida, por el modo como están llevando a cabo sus trabajos (Argentina, Brasil y México).

En el Informe de Progreso de la Declaración de Punta del Este, consta que Argentina posee un sistema que puede desarrollar automáticamente el cruce de datos, intercambiados automáticamente por el CRS, para fines de fiscalización y que, solamente en 2020, han llevado a cabo 1.337 procedimientos de auditorías fiscales basadas en estas informaciones. Es un dato muy interesante y que debe servir de ejemplo para los otros países de América Latina, especialmente como manera de maximizar el uso efectivo de la información intercambiada.

Brasil está, comparándose con los otros países de América Latina, en una situación muy buena y avanzada cuando se trata de la implementación y utilización de los datos intercambiados automáticamente. Firmó la Convención sobre Asistencia Mutua Administrativa en Materia Tributaria en 2011 y utiliza efectivamente los datos recibidos por el intercambio del CRS para los trabajos de fiscalización de contribuyentes, como fue dicho con anterioridad. Sin embargo, se pueden, probablemente, alcanzar mejores resultados con este trabajo desarrollando seminarios y reuniones para intercambiar experiencias y buenas prácticas con relación al uso efectivo de dichas informaciones, especialmente con Argentina.

Y su país, ¿Cómo está actualmente en relación con el Intercambio Automático de Información? ¿Ha firmado algún instrumento legal, Convención sobre Asistencia Mutua Administrativa en Materia Tributaria y etc.? ¿Está desarrollando algún trabajo con los datos intercambiados? En este blog podemos leer un poco más y compartir las novedades de este tema en América Latina.

[1] OCDE (2021), Informe de Progreso de la Declaración de Punta del Este – Transparencia Fiscal en América Latina 2021.

[2] OCDE (2021), Informe de Progreso de la Declaración de Punta del Este – Transparencia Fiscal en América Latina 2021, página 16.

11,871 total views, 7 views today

3 comentarios

Interesante información, sobre el Intercambio Automático de Información Tributaria CRS en América Latina. En el caso de nuestro país, Ecuador, va avanzando en este importante reto, realizó su primer intercambio en septiembre del año 2021, un tiempo récord desde que se adhirió al Foro Global en el año 2017 y firmó en el año 2018 la Convención sobre Asistencia Mutua Administrativa en Materia Tributaria, depositado en la OCDE en el año 2019. Es muy gratificante que las diferentes jurisdicciones sigan añadiendo a nuestro país en sus listas de países participantes y reportables. Esperamos que pronto existan resultados en los procesos de control y se logre el objetivo fundamental que es luchar contra la evasión fiscal tan nociva para nuestros países, con los excelentes resultados que han tenido en las otras jurisdicciones de Latinoamérica.

Hola Carlos, que gusto leer tu aporte, un experto en manejo de datos decía «los datos son como el petróleo» haciendo alusión a que son un producto muy valioso, pero agregaba que además, de tener el petróleo, hay que refinarlo para que sea útil, en tal caso, las AT deben tecnificarse para poder hacer uso de la información y poder dirigirla, tal es el caso de los países que ya están trabajando en fiscalizaciones producto de esos intercambios. Es importante considerar que siempre será necesario la voluntad política de los países para implementar y adherirse a estos proyectos.

Interesante y escalable en la medida que se puedan aprovechar repositorios compartidos en cloud, atendiendo el cumplimiento de.las regulaciones legales de cada país cada vez más flexibles en temas de cloud en la medida de controlar los temas de seguridad y cifrado de la información de punta a punta de su ingesta y consumo.