La Cooperación Regional y el Intercambio de Información Fiscal entre las Administraciones Tributarias

Casos Asia-Pacífico y América Latina

El crecimiento acelerado en la actividad económica de países trae como resultado el aumento del riesgo de asuntos tributarios internacionales que incluyen las evasión y elusión fiscales transfronterizas. Por ello, es de esperar ahora más que nunca que las administraciones tributarias trabajen de forma conjunta para combatir la evasión fiscal. En un contexto global, la Organización para la Cooperación y el Desarrollo Económicos (OCDE), organización internacional con sede en París, ha venido tomando la iniciativa de impulsar la transparencia y el intercambio de información..

Por otro lado, a pesar del aumento en la demanda que existe a nivel mundial para lograr una cooperación más estrecha entre las administraciones tributarias, los marcos o foros de cooperación regional entre las administraciones tributarias en Asia-Pacífico son hasta ahora un tanto incipientes en comparación con los de América Latina y otras regiones. Habrá también espacio para reforzar aún más la capacidad del intercambio de información fiscal, sobre todo en países en vías de desarrollo.

1. Crecimiento económico y riesgo de evasión fiscal transfronteriza

A medida que la proporción de una región en la economía mundial crece, de igual manera el riesgo de evasión y elusión fiscales transfronterizas aumenta. En ese sentido, Cecilia Licona Vite, en el documento “Estudio sobre la Evasión y Elusión Fiscales en México”(1)

, indicó que la evasión y elusión fiscales fueron una causa principal de la baja de ingresos como porcentaje del producto interno bruto (PIB) en México, y que el intercambio de información entre los diferentes países por tratados y acuerdos internacionales era uno de los medios para combatir la evasión fiscal. A esta tendencia se le da mayor énfasis en la región asiática que guía el crecimiento de la economía mundial.

|

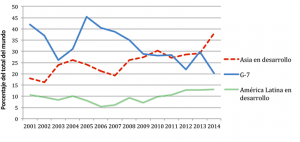

Gráfico 1: Inversión extranjera directa (entrante) como porcentaje del total del mundo en el G-7, Asia y América Latina, en desarrollo en 2001-2014 |

|

| Fuente: Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, Ginebra. |

El Gráfico 1 presenta el flujo de la inversión extranjera directa (IED) entrante como porcentaje del total del mundo en el Grupo de los 7, de Asia y de América Latina en vías de desarrollo, para los años 2001-2014. Tal como se refleja, la IED de Asia en vías de desarrollo superó a los países del G-7 avanzados en el año 2010. Por otro lado, América Latina en vías de desarrollo ha duplicado también su porcentaje desde el año 2007. En el caso de las empresas multinacionales que realizan inversión transfronteriza, éstas abordan sus asuntos tributarios a escala global. (2)

La Global Financial Integrity (GFI), organización sin fines de lucro dedicada a la investigación y asesoramiento, con la sede en Washington D.C., los Estados Unidos, ha advertido el posible aumento del riesgo de evasión fiscal en las regiones. Dicha organización además ha dado a conocer información acerca del flujo financiero ilícito en los países en vías de desarrollo para los años 2004-2013, así como Asia y el hemisferio occidental; lo que sumó el 38,8 por ciento y 20,0 por ciento del mundo, respectivamente.(3)

2. Proyecto de la OCDE sobre el intercambio de información fiscal

En un contexto mundial, la OCDE promueve normas internacionales sobre el intercambio de información entre administraciones tributarias, en particular por su marco del Foro Global sobre la Transparencia y el Intercambio de Información con Fines Fiscales.

(4) Bajo el marco del Foro Global, el proyecto cubre no solamente 34 estados miembros oficiales de la OCDE, que son en su mayoría avanzados e históricamente gravitan para Europa, sino otros países y territorios que incluyen centros financieros offshore y países emergentes. Para enero de 2016 el Foro Global contaba con 130 miembros.

El origen del proyecto de la OCDE sobre el intercambio de información fiscal se remonta a mayo del año 1996 cuando un comunicado del consejo de la OCDE a nivel ministerial pidió a la OCDE que analizase y desarrollase medidas para hacer frente a los efectos de distorsión de competencia fiscal perjudicial. Dos meses después, el comunicado económico de la Cumbre del G-7 celebrada en Lyon en julio del año 1996 indicó los riesgos de competencia fiscal perjudicial entre estados, y secundó el trabajo de la OCDE en este terreno.

Desde comienzos de los años 2000, el proyecto ha enfocado dos elementos principales; es decir, transparencia, que sería en otras palabras disponibilidad y acceso a información por autoridades tributarias, y el intercambio de información. En los últimos años, el Grupo de los 20 apoya consistentemente el trabajo de la OCDE sobre el intercambio de información fiscal; y en particular, pone énfasis en la importancia de la participación de países en vías de desarrollo.

3. Proyecto de la OCDE, Asia-Pacífico y América Latina

¿Hasta qué punto participan Asia-Pacífico y América Latina en el proyecto de la OCDE sobre transparencia y el intercambio de información? No se puede decir que las dos regiones están bien representadas entre los 34 miembros ordinarios de la OCDE, donde cuatro son de Asia-Pacífico (Australia, Corea, Japón y Nueva Zelanda), y dos son de América Latina (Chile y México).

Por otra parte, en la primera etapa del proyecto, la OCDE enfocaba territorios del Caribe y del Pacífico. Cuando un informe de adelanto de la OCDE, del año 2000, Towards Global Tax Co-operation: Progress in Identifying and Eliminating Harmful Tax Practices, identificó 35 países y territorios como paraísos fiscales, los 35 incluían 15 jurisdicciones del Caribe (Anguila, Antigua y Barbuda, Aruba, las Bahamas, Barbados, las Islas Vírgenes Británicas, Dominica, Granada, Montserrat, las Antillas Neerlandesas,(5) Santa Lucía, San Cristóbal y Nieves, San Vicente y las Granadinas, las Islas Turcas y Caicos, las Islas Vírgenes de los Estados Unidos); 2 países centroamericanos (Belice y Panamá), y 7 jurisdicciones del Pacífico (las Islas Cook, las Islas Marshall, Nauru, Niue, Samoa, Tonga y Vanuatu).

Bajo el marco actual del Foro Global sobre la Transparencia y el Intercambio de Información, el alcance del proyecto se ha extendido considerablemente, e incluye centros financieros como la Región Administrativa Especial de Hong Kong y Singapur, y países emergentes.

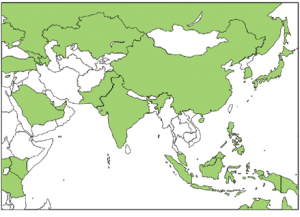

| Gráfico 2: Miembros del Foro Global de la OCDE en Asia |

|

| Fuente: Organización para la Cooperación y el Desarrollo Económicos, París. |

| Gráfico 3: Miembros del Foro Global de la OCDE en América del Sur |

|

| Fuente: Organización para la Cooperación y el Desarrollo Económicos, París. |

De los 130 miembros del Foro Global, hasta enero del 2016, había 22 jurisdicciones de Asia y el Pacífico, y 31 jurisdicciones latinoamericanas.(6) Además de los países miembros de la OCDE, se agregan al Foro Global los países miembros del G-20 en las regiones; es decir, Argentina, Brasil, la República Popular China, India e Indonesia (véase los Gráficos 2 y 3).

Por otro lado, como el mapa del Gráfico 2 indica, países emergentes mayores en el Sudeste asiático como Myanmar, Tailandia y Vietnam siguen en blanco. A la luz del proyecto de la Comunidad Económica de la ASEAN(7) (CEA), que se llevó a cabo en dicembre del año 2015, es importante que la colaboración entre las administraciones tributarias ajuste el paso al avance de la integración económica. A este respecto, la OCDE fortalece actividades en la región asiática, a menudo en colaboración con organizaciones compañeras como el Banco Asiático de Desarrollo.(8)

Como un movimiento nuevo, la Comisión Europea publicó en junio del año 2015 una lista de países y territorios que los países miembros de la Unión Europea evalúan con respecto a la aplicación de las normas de la buena gobernanza fiscal (transparencia, intercambio de información y competencia fiscal equitativa), y un bastante número de los países y territorios listados son en Asia-Pacífico y América Latina, particularmente Oceanía y el Caribe.(9) Esto indica la importancia de las dos regiones para el tema de transparencia fiscal.

4. Marcos de cooperación regional para las administraciones tributarias

Daniel Drezner introduce, come una categoría de organizaciones gubernamentales internacionales, las organizaciones de vecindad cuyos miembros se basan en geografía.(10) Administraciones tributarias que tienden también a formar marcos o foros en cada región. Estos marcos regionales que tienen por objeto fomentar cooperación entre administraciones tributarias más directamente, y el intercambio de información efectivo para luchar contra la evasión fiscal transfronteriza, es sin duda uno de los temas principales en sus actividades regionales.

|

Cuadro 1 : Marcos de Cooperación Regional para las Administraciones Tributarias Mayores |

||||||

|

Nombre |

Número de Miembros |

Año de Establecimiento |

Secretaría Permanente |

|||

|

Centro Interamericano de Administraciones Tributarias(CIAT) |

38 |

1967 |

Ciudad de Panamá |

|||

|

Study Group on Asian Tax Administration and Research (SGATAR) |

17 |

1970 |

Nada |

|||

|

Commonwealth Association of Tax Administrators (CATA) |

47 |

1978 |

Londres |

|||

|

Centre de rencontres et d’études des dirigeants des administrations fiscales (CREDAF) |

30 |

1982 |

París |

|||

|

Organización Intra-Europea de Administración Fiscal (IOTA) |

46 |

1996 |

Budapest |

|||

|

Pacific Islands Tax Administrators Association (PITAA) |

16 |

2003 |

Suva, Fiyi (interina) |

|||

|

Association of Tax Authorities of Islamic Countries (ATAIC) |

28 |

2003 |

Jartum, Sudán |

|||

|

African Tax Administration Forum (AFTF) |

36 |

2009 |

Pretoria |

|||

El Cuadro 1 es una lista de marcos regionales mayores especializados en cooperación entre administraciones tributarias en el mundo. El Centro Interamericano de Administraciones Tributarias (CIAT) se inauguró en el año 1967 en Panamá y es el foro regional más viejo para las administraciones tributarias en la lista. Las principales actividades del CIAT incluyen la promoción de cooperación entre administraciones tributarias, asistencia técnica, y estudios e investigaciones sobre los temas tributarios. Para realizar estas actividades, el CIAT tiene la Secretaría Ejecutiva en la Ciudad de Panamá. Las organizaciones miembros pagan contribuciones anuales según la escala económica de los países. Cabe mencionar que los 38 países miembros del CIAT incluyen, no sólo americanos, sino también cinco europeos, entre ellos España, Francia y Portugal. La participación de los países miembros europeos refleja una unión económica entre América Latina y Europa, y su interés en las actividades de asistencia técnica.

Por otra parte, en Asia-Pacífico está el Study Group on Asian Tax Administration and Research (SGATAR) con 17 autoridades miembros en Asia del Este y del Sudoriental, y Oceanía que incluyen administraciones fiscales en cuatro países miembros de la OCDE. A pesar de que el SGATAR tiene una historia relativamente larga, y su primera reunión se celebró en Gran Manila en el año 1971, sus funciones y resultados siguen moderados en comparación con ésos del CIAT. El informe “Supporting the Development of More Effective Tax Systems”, presentado por organizaciones internacionales en la Cumbre del G-20 de Cannes en noviembre del año 2011, indicó que los conocimientos de la capacidad de administración tributaria en Asia estaban limitados en comparación con otras regiones como América Latina.(11)

El SGATAR mismo sintió la necesidad de fortalecer sus funciones. El comunicado de su reunión anual realizada en Sídney, Australia, en noviembre del año 2014 puso en claro que el grupo ejecutaría continuamente sus actividades bajo una plataforma nueva. Mientras tanto, la Pacific Islands Tax Administrators Association (PITAA), otro marco de cooperación regional en Oceanía planeaba establecer su secretaría permanente en Fiyi como el país anfitrión.(12)

5 Situación actual del intercambio de información fiscal

¿Cuál es la situación actual del intercambio de información fiscal entre las administraciones tributarias en las regiones? Reflejando el crecimiento económico de países emergentes y el fortalecimiento de transparencia en centros financieros, la demanda del intercambio de información tiende a aumentar en las regiones.

Cuadro 2: Obligaciones Tributarias Recaudadas por el Intercambio de Información en Australia

|

2012-2013 |

2013-2014 |

|||||||

|

Ranking |

Jurisdicción Compañera |

Obligaciones Tributarias (dólares australianos) |

Jurisdicción Compañera |

Obligaciones Tributarias (dólares australianos) |

||||

|

1 |

Singapur |

159 millones |

Gran Bretaña |

39 millones |

||||

|

2 |

Gran Bretaña |

147 millones |

Sudáfrica |

38 millones |

||||

|

3 |

Islas Caimán |

38 millones |

Jersey |

38 millones |

||||

|

4 |

Países Bajos |

25 millones |

Islas Cook |

28 millones |

||||

|

5 |

Estados Unidos |

24 millones |

Italia |

28 millones |

||||

|

6 |

Irlanda |

22 millones |

Bahamas |

21 millones |

||||

|

7 |

Nueva Zelanda |

14 millones |

Singapur |

18 millones |

||||

|

8 |

Italia |

11 millones |

Japón |

13 millones |

||||

|

9 |

República Popular China |

10 millones |

Bermuda |

9 millones |

||||

|

10 |

Islas Vírgenes Británicas |

10 millones |

Malasia |

9 millones |

||||

Fuentes: Commissioner of Taxation Annual report 2012-2013 y 2013-2014. Australian Taxation Office, Camberra.

El Cuadro 2 muestra las primeras diez jurisdicciones compañeras para la Australian Taxation Office en materia de obligaciones tributarias recaudadas por el intercambio de información fiscal en los años 2012-2013 y 2013-2014. El cuadro indica además que, mientras los compañeros para el intercambio de información tienden a cambiar cada año, la proporción de socios comerciales en Asia y Oceanía, y centros financieros en el Caribe es considerable.

Cuadro 3: Intercambio de Información en América Latina en el año 2010

|

Número de Pedidos Enviados |

Número de Pedidos Recibidos |

|||

|

Argentina |

47 |

8 |

||

|

Brasil |

2 |

29 |

||

|

Chile |

8 |

22 |

||

|

Ecuador |

4 |

1 |

||

|

México |

112 |

25 |

||

|

Perú |

2 |

1 |

Fuente: Banco Interamericano de Desarrollo. Marzo del año 2013. Estado de la Administración Tributaria en América Latina: 2006-2010. Washington D.C.

El Cuadro 3 refleja los números de los casos del intercambio de información en países seleccionados en América Latina en el año 2010. Teniendo en cuenta la escala y crecimiento económico en América Latina, se puede prever el empleo más activo del sistema del intercambio de información en la región.

6 Factores claves del sistema del intercambio de información

En términos generales, mientras los países avanzados intercambian activamente informaciones fiscales con jurisdicciones compañeras, el nivel del sistema del intercambio de información es diverso según las jurisdicciones, y de forma específica, será necesario para que países en vías de desarrollo fomenten aún más la capacidad del sistema. El sistema del intercambio de información fiscal se compone de varios factores que incluyen fundamentos legales y práctica en administración tributaria.

En primer lugar, la administración tributaria ejecuta el intercambio internacional de información fiscal mediante los acuerdos internacionales como los tratados tributarios, a través de una cláusula sobre el intercambio de información,(13) y los acuerdos especiales sobre el intercambio de información tributaria.

|

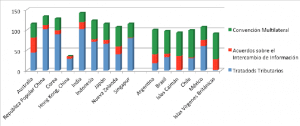

Gráfico 4: Redes de Acuerdos Internacionales en Asia-Pacífico y América Latina |

|

| N.B.: El gráfico muestra la totalidad de los acuerdos, considerando los firmados. No todos los acuerdos considerados aquí incluyen una cláusula sobre el intercambio de información que satisface normas internacionalmente acordadas.

Fuente: Organización para la Cooperación y el Desarrollo Económicos, París. |

El Gráfico 4 muestra el grado de redes de acuerdos tributarios internacionales en jurisdicciones principales en Asia-Pacífico y América Latina. Se podría decir que estas jurisdicciones tienen en general una red internacional suficiente. Sobre todo, un instrumento multilateral, la Convención Multilateral sobre Asistencia Administrativa Mutua en Materia Fiscal, que contribuye a la expansión de la red para el intercambio de información además de los acuerdos bilaterales.(14)

En segundo lugar, un sistema de intercambio de información efectivo requiere un juego de derecho y reglamento con los cuales la administración tributaria pueda obtener información previsiblemente relevante, con el fin de llevar a cabo dicho intercambio de información, para después ofrecer la información a autoridades extranjeras. El concepto de información previsiblemente relevante contiene también información bancaria.(15)

Además de los fundamentos legales, el tercer punto en cuestión son las disposiciones de organización en la administración tributaria. Estas disposiciones de organización contendrán un equipo dedicado a realizar el intercambio de información, que se llama a menudo la Unidad de Intercambio de Información, los manuales de instrucciones internos, y los sistemas de las tecnologías de la información y la comunicación (TIC).

Finalmente, lo que importa es que el proceso de intercambio de información forme parte de las actividades generales para reforzar el cumplimiento de las obligaciones tributarias, especialmente la inspección y la investigación fiscal. Por más que la Unidad de Intercambio de Información en la sede cumpla con normas internacionales, si los inspectores e investigadores al frente no pueden suficientemente utilizar el sistema de intercambio de información, dicho sistema sería algo así como un tesoro sin valor.

7. Cómo reforzar la cooperación regional y el intercambio de información

¿Cómo se pueden promover la cooperación regional y el intercambio de información fiscal suaves en las regiones? Se podrían clasificar los medios para promover cooperación regional y el intercambio de información en tres categorías: (1) ésos que cada administración tributaria debe abordar, (2) ésos que marcos de cooperación regional deben abordar y (3) ésos que esperan que organizaciones internacionales apoyen.

Ante todo, considerando que cada jurisdicción acciona la función de la administración tributaria, cada gobierno debe tener la responsabilidad y propiedad sobre el proceso del intercambio de información fiscal. Los medios que cada jurisdicción debe abordar tienen múltiples facetas, y se componen ampliamente de fundamentos legales y de un sistema administrativo.

Por otra parte, hay límites en este enfoque a nivel de jurisdicción, particularmente en países en vías de desarrollo, y por lo tanto los diferentes marcos y organizaciones internacionales tienen papeles que desempeñar.

Como se ha visto en la sección 4, parece que los marcos de cooperación regional para las administraciones tributarias en Asia-Pacífico tienen espacio para el fortalecimiento, y estas mismas administraciones podrían obtener un aprendizaje en base a la experiencia del Centro Interamericano de Administraciones Tributarias (CIAT), así como de otros marcos de cooperación regional. Adicionalmente, el reforzamiento de los marcos de cooperación regional tiende a mejorar el intercambio de información fiscal entre aquellas jurisdicciones que tienen lazos económicos fuertes, como consecuencia del diálogo y el intercambio de conocimientos y experiencias.

Finalmente, es importante tomar como referencia no sólo la iniciativa de la OCDE y su Foro Global sobre la Transparencia e Intercambio de Información con Fines Fiscales como regulador y promotor de normas internacionales, sino además las de otras instituciones financieras de desarrollo internacional y agencias de desarrollo bilaterales que pueden desempeñar papeles más activos en beneficio de las administraciones tributarias en países en vías de desarrollo en Asia-Pacífico y América Latina.(16) Las administraciones en países en vías de desarrollo con recursos limitados necesitan asistencia técnica de la comunidad internacional. Por otra parte, los marcos de cooperación regional y la OCDE no tienen suficientes recursos para ofrecer las actividades de asistencia técnica “hechas a la medida” para cada país con ingresos bajos, y desde este punto de vista, las instituciones financieras y agencias de desarrollo que tienen experiencia en el desarrollo de la capacidad pueden llenar la brecha que pueda darse entre la oferta y la demanda.(17)

13,264 total views, 2 views today

2 comentarios

Hola buen día.

Al parecer es primordial elaborar y promover los límites legales sustentadores para realizar el Intercambio Internacional de Información y para los instrumentos de atención al contribuyente; pero por momentos cavilar en ¿Se podrá llegar a tener un Código Tributario estándar para América Latina? ¿Sería bueno elaborar un Sistema Estándar para América Latina de Bases de Datos de cada contribuyente? resulta prudente.

“Paraíso Fiscal” así se les llama a algunos países, pero en algunos de esos países hay un gran margen de pobreza, porque no hay un adecuado Sistema Tributario, no hay una abundante recaudación del Estado y solo hay un pequeño grupo con un alto nivel económico; si se quiere utilizar características terrestres para las Políticas Tributarias y Económicas se podría decir que hay algunos Oasis en esos países y que hay ausencia de la Política Fiscal es decir un Desierto Fiscal.

La Cultura de la Calidad, la Cultura de la Innovación y la Cultura Tributaria mejorarían la Cooperación Regional y el Intercambio de Información Fiscal entre las Administraciones Tributarias.

“Y si hay un gobernante que establezca las leyes e instituciones antes descritas, no creo yo imposible que los ciudadanos accedan a obrar en consonancia” (Platón – La República)

“Ahora bien, lo que nosotros opinamos, ¿será acaso sorprendente o imposible que lo opinen también otros?” (Platón – La República)

“Pues bien, ahora hallamos, según parece, que, si es realizable, lo que decimos acerca de la legislación es lo mejor, y, si bien es difícil que llegue a ser realidad, no resulta en modo alguno imposible” (Platón – La República)

“Todo lo que existe en el Mundo es fruto del azar o la necesidad” – Demócrito. http://kirk-douglas-z.blogspot.pe/

Muchas gracias por sus comentarios, señol Zerillo. La ‘República’ (Πολιτεία) por Platón (Πλάτων) tiene también una oración: ‘en los asuntos públicos, cuando hay que satisfacer algunas contribuciones, es el justo, aun con los mismos bienes, el que tributa más, y menos el injusto’(Libro I, XI). La justicia es una clave del sistema tributario.