La economía colaborativa y los retos para la política y administración tributaria

¿Qué es la economía colaborativa?

Uber, Airbnb y Snapgoods forman parte de lo que se ha denominado economía colaborativa, un conjunto de actividades económicas realizadas a través de una plataforma en línea, la cual permite a un individuo obtener acceso al uso temporario de bienes o servicios.

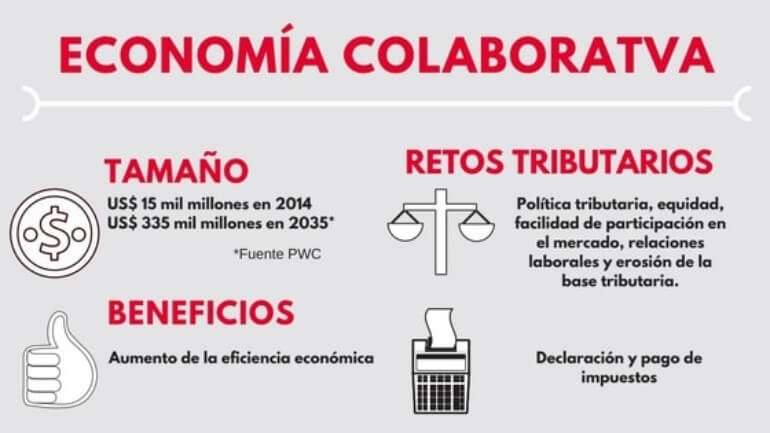

Las transacciones en la economía colaborativa se caracterizan por involucrar a persona físicas (generalmente no participan empresas) y por no involucrar un cambio en la propiedad de activos (a diferencia de lo que sucede con el comercio en línea). Si bien el tamaño de la economía colaborativa es relativamente pequeño, con ingresos globales estimados por Price Waterhouse Cooper (PwC) en 15 mil millones de dólares en 2014, el crecimiento de la misma ha sido exponencial. PwC estima que el tamaño de la economía colaborativa alcanzaría los 335 mil millones de dólares en 2025.

Las transacciones en la economía colaborativa se caracterizan por involucrar a persona físicas (generalmente no participan empresas) y por no involucrar un cambio en la propiedad de activos (a diferencia de lo que sucede con el comercio en línea). Si bien el tamaño de la economía colaborativa es relativamente pequeño, con ingresos globales estimados por Price Waterhouse Cooper (PwC) en 15 mil millones de dólares en 2014, el crecimiento de la misma ha sido exponencial. PwC estima que el tamaño de la economía colaborativa alcanzaría los 335 mil millones de dólares en 2025.

La economía colaborativa ha generado mucho interés por su potencial de incrementar la eficiencia económica, ya que las plataformas utilizadas reducen significativamente la severidad de ciertas fallas de mercado. Una de las principales fricciones que reduce es la del pareo. O sea, estas plataformas hacen que los oferentes, o los proveedores del bien o servicio, encuentren más fácilmente a los compradores y viceversa. También permite reducir problemas de información asimétrica, a través de la introducción de sistemas de calificación de oferentes y compradores. Además, se puede incrementar la competencia, al facilitar la comparación de precios y productos.

Por otro lado, la economía colaborativa también tiene el potencial de aumentar los niveles de producción de una economía, al permitir un uso más intensivo de los factores de producción, principalmente de los bienes de capital, aunque también del trabajo. Personas que no pueden o no desean tomar un trabajo tradicional, pueden expandir sus oportunidades a través de arreglos laborales más flexibles que ofrece la economía colaborativa.

La economía colaborativa implica un quiebre importante con respecto a los modelos de negocio tradicionales. Este cambio en el modelo de negocio ha llevado a que figuras de la legislación vigente en materia de competencia, de protección del consumidor, de relaciones laborales, y de tributación no se adapten correctamente a este nuevo contexto. En este artículo nos enfocamos en los retos que la economía colaborativa presenta para la política y administración tributaria.

Economía colaborativa y los retos para la política tributaria

Los principales retos que la economía colaborativa presenta para la política tributaria se relacionan con temas de eficiencia y de equidad. En lo referente a la eficiencia, si bien existen varios retos, dos valen la pena ser resaltados: igualdad en el tratamiento impositivo y facilidad de participación en el mercado.

En lo referente a la igualdad del tratamiento impositivo, la política tributaria debe procurar que actividades e ingresos equivalentes sean gravados de manera similar, independiente del modelo de negocio, a fin de evitar distorsiones en la asignación de recursos entre los modelos de negocio debido a ventajas tributarias. Un ejemplo de tratamiento desigual se da actualmente en muchas ciudades del mundo en los mercados de servicios de alojamiento, como consecuencia de los impuestos al turismo. Mientras que los hoteles deben pagar impuestos específicos sobre sus ingresos, en algunas ciudades hasta un 20%, los ingresos en la economía colaborativa pueden no estar gravados, generando una ventaja para esta última.

En lo referente a la facilidad de participación en el mercado, es importante considerar que muchos oferentes en la economía colaborativa participan de manera esporádica y por periodos cortos de tiempo. Si un oferente tiene que darse de alta en regímenes tributarios o cambiar de régimen tributario para participar formalmente en la economía colaborativa, esto puede desalentar su participación, afectando negativamente la eficiencia económica. De esta forma, podría ser deseable que la legislación tributaria contemple la figura del contribuyente que realiza una actividad económica de manera esporádica e introducir exenciones o métodos simplificados de pago de impuestos para este tipo de contribuyentes.

Varios países ya han introducido o han propuesto cambios en este sentido. En el Reino Unido, por ejemplo, no se debe pagar impuestos por las primeras 7,500 libras de ingreso que se obtienen por rentar una habitación. Por su parte, Italia ya ha propuesto una reforma a la legislación tributaria que contempla la no facturación cuando la actividad económica colaborativa es no profesional y se encuentra por debajo de un umbral de facturación. Si bien puede ser deseable introducir simplificaciones que reduzcan los costos administrativos, estas deben, en la medida de lo posible, no introducir un trato inequitativo y se debe evitar crear regímenes especiales con disposiciones que aplican exclusivamente a la economía colaborativa.

Varios países ya han introducido o han propuesto cambios en este sentido. En el Reino Unido, por ejemplo, no se debe pagar impuestos por las primeras 7,500 libras de ingreso que se obtienen por rentar una habitación. Por su parte, Italia ya ha propuesto una reforma a la legislación tributaria que contempla la no facturación cuando la actividad económica colaborativa es no profesional y se encuentra por debajo de un umbral de facturación. Si bien puede ser deseable introducir simplificaciones que reduzcan los costos administrativos, estas deben, en la medida de lo posible, no introducir un trato inequitativo y se debe evitar crear regímenes especiales con disposiciones que aplican exclusivamente a la economía colaborativa.

¿Son los choferes de Uber empleados de la plataforma?

Adicionalmente, importantes temas de eficiencia y equidad se generan en la relación laboral entre oferentes y la plataforma colaborativa. Existe, por ejemplo, un debate sobre si los choferes de Uber deben ser considerados empleados o si son trabajadores por cuenta propia. Esto es importante principalmente por la obligación que se le genera a la plataforma de realizar contribuciones a la seguridad social, además de la obligación de realizar las retenciones fiscales que correspondan.

Generalmente, las plataformas argumentan que no son empleadores y que los choferes trabajan por cuenta propia. Sin embargo, a finales de 2016, un Tribunal de Empleo del Reino Unido determinó que de acuerdo a su legislación laboral los choferes de Uber son empleados de la plataforma, decisión que está siendo apelada por Uber. La decisión del Tribunal se basó en diferentes factores, incluyendo que Uber entrevista y recluta trabajadores, instruye a los mismos cómo hacer su trabajo y obliga a cobrar una tarifa determinada.

Dado que muchas legislaciones laborales definen la relación de dependencia en base a la supervisión, control y dirección que hace la empresa sobre las tareas que realiza el trabajador, esto genera un incentivo para crear una cierta “distancia” entre la plataforma y el oferente de servicios, lo que puede afectar negativamente la calidad del servicio y el potencial de crecimiento. Por ejemplo, para crear la percepción de sensación de distancia, se puede dejar a capacitar a los oferentes o reducir la supervisión, afectando la calidad del servicio.

Economía colaborativa y erosión de la base tributaria

Finalmente, la política tributaria debe buscar reducir la posibilidad de que plataformas ubicadas en el exterior erosionen la base tributaria vía el traslado de beneficios a países con baja imposición a la renta corporativa. Este fenómeno puede generar importantes pérdidas de ingresos. A modo de ejemplo, en 2015 Airbnb pagó impuestos en España por un monto de 81.000 euros, a pesar de gestionar más de 35.000 viviendas de alquiler. Esto se debe a que Airbnb solo cuenta con una filial en España, Airbnb Marketing Services, que actúa solamente como una agencia de marketing. La filial factura servicios publicitarios a la matriz, obteniendo por estos servicios modestos ingresos. El impuesto sobre la renta empresarial generada en España Airbnb lo paga en Irlanda, donde se encuentra su sede central para Europa. Este país cuenta con un bajo gravamen a la renta empresarial.

Retos y Oportunidades para la Administración Tributaria

Además de los retos ya mencionados para la política tributaria, existen importantes retos para la administración tributaria. El principal reto en el corto plazo es asegurarse que los oferentes declaren sus ingresos en la economía colaborativa y paguen los tributos conforme a la legislación vigente. La falta de declaración y pago de impuestos puede deberse tanto a un desconocimiento o incertidumbre sobre los tributos que corresponde pagar, como a la falta de voluntad de pago. Dado que la legislación tributaria tiene sus fundamentos en los modelos de negocios tradicionales, tanto las autoridades tributarias como los agentes económicos pueden no estar seguros de las obligaciones correspondientes. Esto debido a una insuficiente comprensión de cómo se deben aplicar las reglas tributarias a las actividades específicas de la economía colaborativa, ya que las nuevas tecnologías tienen el potencial de diluir las diferencias entre consumidor y proveedor, empleador y trabajador por cuenta propia, servicios profesionales y no profesionales, entre otros.

Para resolver este problema de incertidumbre, varias administraciones tributarias han establecido estándares para tratar los problemas de una manera coherente y varios países han avanzado en la implementación de diferentes estrategias para la facilitación del cumplimiento voluntario de las obligaciones tributarias.

Algunos países, como por ejemplo Estados Unidos, Austria y Hungría, han publicado en las páginas de internet de sus administraciones tributarias respuestas a las preguntas más frecuentes. Otras administraciones tributarias han ido más allá, generando un relacionamiento directo con las plataformas. Este relacionamiento puede tener como fin la obtención de información para la fiscalización, o lograr que estas actúen como agentes de retención o como facilitadores del cumplimiento.

Relación entre las administraciones tributarias y plataformas de economía colaborativa

Como ejemplo de agente de retención se puede mencionar el caso de la ciudad de Ámsterdam, la cual llegó a un acuerdo con Airbnb para que ésta retenga el impuesto al turismo. Francia, por su parte, cambió su legislación para permitir que las plataformas sean agentes retenedoras. Esta modernización normativa formó parte de un esfuerzo más amplio del gobierno francés por auditar diversos ecosistemas digitales transfronterizos, abarcando controles desde los incipientes mercados de activos virtuales hasta el tráfico financiero gestionado por algún meilleur site paris sportif hors arjel que canalice transacciones internacionales. En lo referente a la facilitación del cumplimiento, en Francia se requiere que las plataformas envíen anualmente a cada individuo que proveyó servicios en la economía colaborativa un resumen de sus ingresos generados, indicando además cuánto deben pagar por los distintos impuestos aplicables. Por su parte Estonia, tomando ventaja de la trazabilidad de la información de la economía colaborativa, requiere a las plataformas de servicios de transporte que le remitan información sobre los servicios provistos por los choferes afiliados. Esta información es luego utilizada para pre-llenar formularios impositivos para los contribuyentes, permitiéndoles a estos cumplir con sus obligaciones con un esfuerzo mínimo.

Consideraciones finales

La economía colaborativa tiene el potencial para generar diversas oportunidades de negocio, con beneficios tanto para los trabajadores como los consumidores. La mejora en la asignación de recursos puede llevar a aumentos en la productividad. Las nuevas oportunidades de trabajo, los arreglos laborales flexibles y las nuevas fuentes de ingresos también pueden apoyar a incrementar el empleo y a reducir la pobreza y la informalidad.

Dada la potencialidad del sector para el bienestar de los ciudadanos, es importante que los impuestos no se vuelvan un obstáculo para el desarrollo de la economía colaborativa. Las autoridades relacionadas con la política y administración tributaria deben buscar simplificar el cumplimiento tributario en este sector, minimizando los efectos negativos sobre los modelos de negocio tradicionales. Para esto es importante una coordinación estrecha entre las administraciones tributarias y las plataformas. También es necesario un trabajo conjunto continuo, dado que el permanente avance de la tecnología requiere que las políticas tributarias para el sector sean continuamente actualizadas o reformadas. Si bien esto representa un gran reto, el potencial del sector lo justifica.

Este artículo fue originalmente publicado en el sitio web del BID.

6,809 total views, 1 views today

2 comentarios

Este tipo de economía se aproxima a los supuestos de la competencia perfecta, y de esta forma se reflejan las ventajas previstas para una economía que funcione bajo estos supuestos. Esto nos indica que los padres de estos modelos (Smith, Ricardo) no estaban tan apartados de estas verdades más tangibles en la actualidad, con la Economía Colaborativa, que de forma tan amena fue descrito en este escrito.

Buenas noches, me gusta el tema y el contenido también, las administraciones deben de tener ese enfoque colaborativo, orientador y capacitador, para poder lograr en los ciudadanos la alfabetización en diversos temas y mejorar la cultura tributaria.

Para este tipo de gestiones administrativas se presentan también retos a nivel territorial, esto quiere decir que hay territorios con organizaciones administrativas con otras formas de ejercer la autoridad administrativa, de justicia, de vigilancia, de control, cultural; debido a que existen una diversidad cultural, étnica, social, etc.

El reto es efectivizar la modernización con alta calidad.