El primer modelo CIAT de intercambio de información fue de 1990

Un poco de historia sobre los trabajos del CIAT en el ámbito internacional

Hace algunas semanas, he acudido a los archivos físicos que guarda la biblioteca del CIAT e identifiqué un documento redactado por el Ex Secretario Ejecutivo del CIAT, Edison Gnazzo, que a mi entender resulta muy valioso para la comunidad CIAT. El referido documento, denominado “Intercambio de Información entre las Administraciones Tributarias”, fue presentado en el Congreso sobre “Armonización Impositiva-Aduanera de los Países Miembros del MERCOSUR”, que se realizó en la Ciudad de Buenos Aires, los días 27 al 30 de Octubre de 1992.

Hace algunas semanas, he acudido a los archivos físicos que guarda la biblioteca del CIAT e identifiqué un documento redactado por el Ex Secretario Ejecutivo del CIAT, Edison Gnazzo, que a mi entender resulta muy valioso para la comunidad CIAT. El referido documento, denominado “Intercambio de Información entre las Administraciones Tributarias”, fue presentado en el Congreso sobre “Armonización Impositiva-Aduanera de los Países Miembros del MERCOSUR”, que se realizó en la Ciudad de Buenos Aires, los días 27 al 30 de Octubre de 1992.

Recientemente, el documento ha sido escaneado para que pueda ser consultado por toda la comunidad de MiCIAT, a través de la biblioteca electrónica. El mismo trata aspectos vinculados al proceso de integración económica internacional, aspectos organizacionales de las administraciones tributarias de países del MERCOSUR y obviamente, su tema central, que es el intercambio de información tributaria entre Estados, todos ellos desde una perspectiva bastante actual, a pesar de la fecha en que fue redactado.

A mí entender, el mayor aporte que nos deja Edison Gnazzo y que me motivó a escribir este artículo, es un anexo, redactado con una máquina de escribir mecánica, con las cláusulas del Modelo CIAT de Tratado de Intercambio de Información Tributaria, publicado por la Secretaría Ejecutiva del CIAT en el año 1990(1).

Dicho Modelo, muy bien comentado en el documento de Gnazzo, ha sentado precedentes, por haber sido uno de los primeros creados por un organismo internacional(2).

El Modelo del CIAT de 1990, tal como su preámbulo lo indica, constituía un marco general de orientación para la negociación entre países. Ello implica que el mismo no resultaba de aplicación obligatoria por parte de los países miembros del CIAT.

Si bien el Modelo CIAT de 1990 podía ser implementado en el ámbito administrativo, en la mayoría de los países americanos, requería de una norma de jerarquía legal. En aquella época, muchos de los Convenios para Evitar la Doble Imposición Fiscal en el continente Americano, contemplaban cláusulas restringidas de intercambio de información fiscal. Por ejemplo, en la mayoría de los convenios para evitar la doble imposición suscritos entre el Gobierno de Alemania y países de América Latina, el Art. 26, establecía que “…Las autoridades competentes de los Estados Contratantes intercambiarán la información que fuera necesaria para la aplicación del presente Convenio….”.

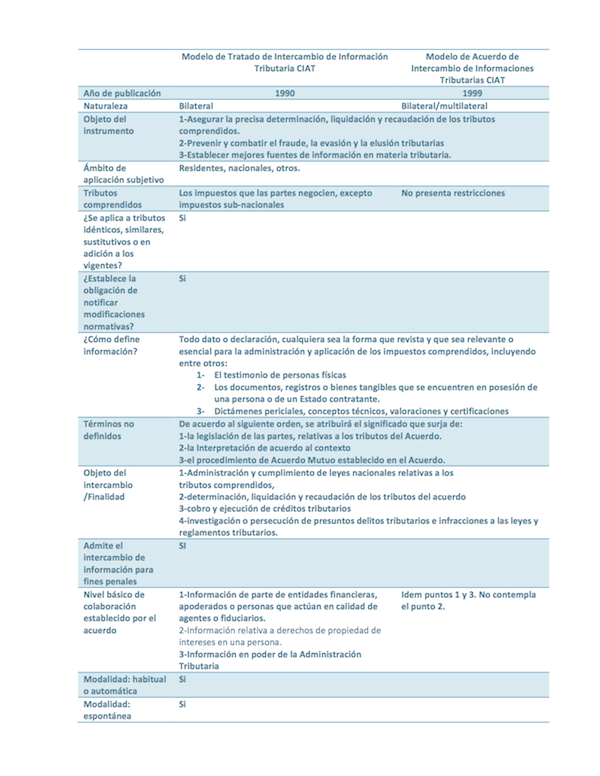

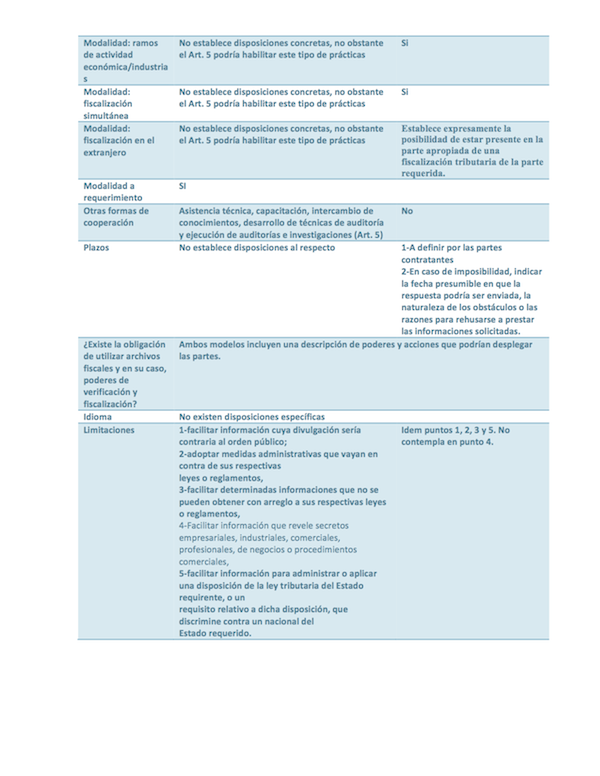

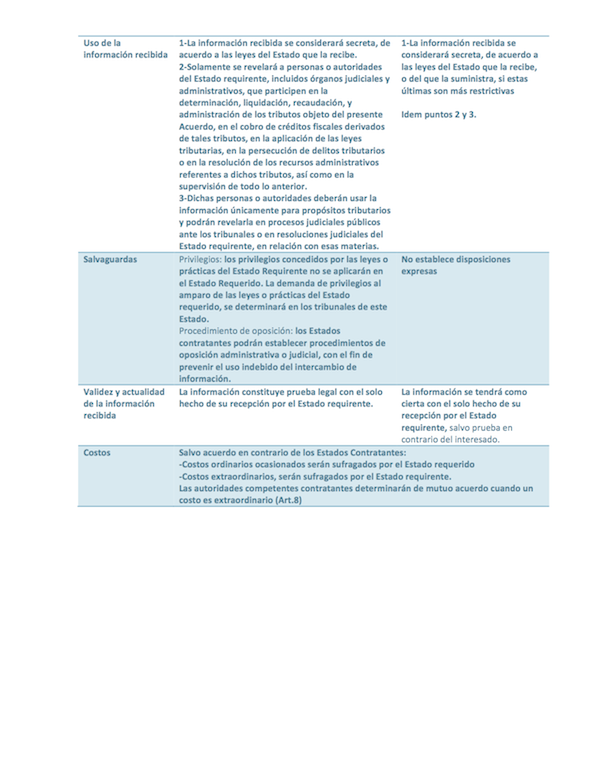

El Modelo de Tratado del CIAT de 1990 resultaba ser bastante avanzado para su época y estaba en línea con varios de los estándares internacionales de amplia aceptación en nuestros días. A continuación se brinda un detalle de las principales diferencias y similitudes con el Modelo de Acuerdo de Intercambio de Informaciones Tributarias del CIAT publicado en el año 1999:

3,447 total views, 2 views today

2 comentarios

Estimado Gonzalo; Recién veo tu blog, en realidad buscando otra cosa. Te agradezco y felicito por traernos éste material que no deja de ser «TODO» un antecedente del tema.

Incluso, pienso, en la tremenda actualidad que tiene y que seguirá teniendo el intercambio de información por parte de las administraciones tributarias.

Leyendo el blog del Dr. J.C.Ayala sobre la globalización pienso que necesariamente las Administraciones Fiscales deben también «globalizarse» como los mercados, el comercio, etc.. y, el intercambio de información puede ser, al menos según veo, un gran puntapié para ello.

Un Abrazo Compatriota !

Estimado Norman,

Agradezco mucho tu comentario y el interés que siempre demuestras en los asuntos internacionales.

Estoy convencido que la cooperación internacional, en la actualidad no constituye una opción para incrementar los niveles de eficiencia en el control de operaciones internacionales, sino una herramienta imprescindible.

Es posible que muchos funcionarios de administraciones tributarias que estan comenzando a intercambiar información con otros fiscos no tengan mi misma visión, en razón de los resultados obtenidos (que a veces pueden ser escasos), el costo y los tiempos que demandan estos procedimientos, entre otras razones. Pero lo que hay que destacar sobre este particular, es que se ha comenzado un nuevo camino que parte del intercambio de información a requerimiento y que tal vez, luego de varios años, se oriente hacia la acción de «compartir información».

Todos hemos comprobado que en los últimos años, la cooperación internacional se ha posicionado fuertemente en las agendas de los países de Latinoamérica y el Caribe. Ello tiene que ver mucho con los esfuezos desplegados por la OCDE, el Global Forum, el G20, el CIAT y numerosas organizaciones internacionales. No obstante, lo que me llama la atención es que han transcurrido varias décadas desde que la comunidad internacional esta impulsando prácticas de cooperación y salvo escasas excepciones, la mayoría de los países de América Latina y el Caribe estan lejos de alcanzar la denominada «efectiva cooperación».

Es por ello que este año el CIAT ha desplegado acciones de coordinación con el Global Forum, el Banco Mundial, la Guardia di Finanza de Italia, el IRS de los Estados Unidos y otras organizaciones para brindar asistencia en la implementación del efectivo intercambio de información.

Acompañando tus comentarios y los del Dr. Ayala, no hay duda que para controlar sujetos globales, necesitamos administraciones tributarias globales!

Un gran abrazo desde Panamá

Gonzalo