Tributación del carbono en 2026: Expansión del Comercio de Derechos de Emisiones (RCDE).

La evolución de los precios del carbono en 2025 mostro una expansión significativa en cobertura, liderada por los Regímenes de Comercio de Derechos de Emisiones (RCDE), mientras que los impuestos al carbono directos se mantuvieron estables.

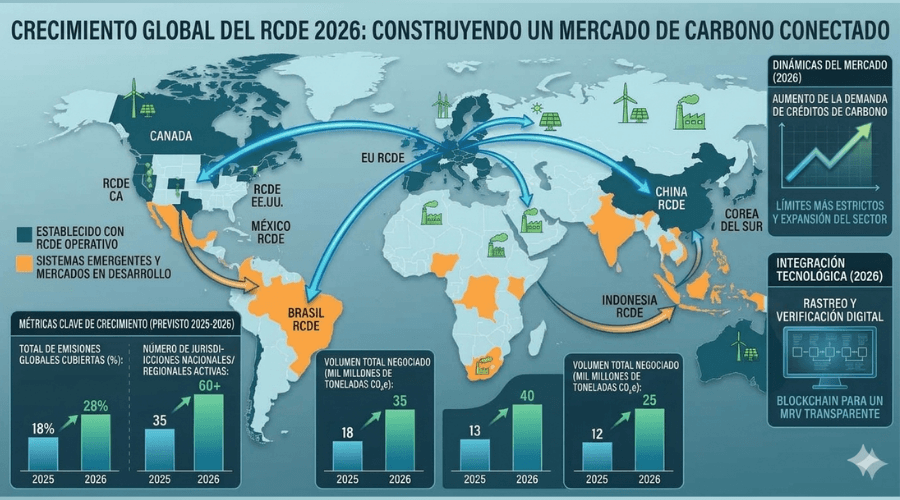

En 2026, alrededor de 30% de emisiones globales de gases de efecto invernadero (GEI) están bajo algún instrumento de fijación de precios del carbono (IPC).[i]

Del 27 al 30 de abril, la Conferencia Internacional de Santa Marta (Colombia) reúne a 500+ líderes latinoamericanos —gobiernos, empresas y academia— para acelerar la transición energética, vinculando RCDE e impuestos con despliegue masivo de renovables más almacenamiento. Su agenda destaca incentivos fiscales verdes que complementan los RCDE, presenta modelos exitosos como el liderazgo solar de Chile, el boom eólico de Brasil y el hidrógeno verde mexicano, además de explorar financiamiento mixto que combina finanzas multilaterales con mercados voluntarios de carbono.

Los RCDE elevan costos de combustibles fósiles, generan fondos vía subastas que financian renovables, despliegan soluciones estructurales y reducen emisiones de base, creando una sinergia estratégica que analizamos a continuación

1. Fuerza Impulsora de los Regímenes de Comercio de Derechos de Emisiones (RCDE)

El principal impulsor del aumento de la cobertura global en 2025-26 es la expansión de los RCDE. La cobertura de estos sistemas se ha más que duplicado en los últimos años, alcanzando aproximadamente el 22% de las emisiones globales, y se prevé una aceleración de este aumento.

- • Gran expansión de China: un acontecimiento crucial en 2025 fue la ampliación del sistema nacional de comercio de derechos de emisión de China para incluir los sectores del aluminio, el cemento y el acero en marzo de 2025 (cubriendo retrospectivamente las emisiones de 2024). Esta única medida aumentó significativamente la cobertura total mundial hasta aproximadamente el 28 %.[ii]

- • Profundización Sectorial: Los RCDE están profundizando su cobertura en sectores clave donde ya están establecidos y expandiéndose a nuevas áreas.

- • Electricidad e Industria: Estos sectores siguen siendo el foco principal, con más de la mitad de las emisiones del sector energético y aproximadamente el 40% de las emisiones industriales ahora cubiertas por alguna forma de fijación de precios del carbono.

- • Transporte Marítimo: El RCDE de la UE se ha ampliado para cubrir las emisiones de grandes buques de carga y pasajeros, y se espera una cobertura total para 2026. El RCDE del Reino Unido está siguiendo un camino similar, con el objetivo de incorporar el transporte marítimo nacional para 2026.[iii]

2. ¿RCDE, Cual es su naturaleza fiscal?

Mientras que un impuesto al carbono es un instrumento tributario: un gobierno fija un precio por tonelada de CO₂ emitida (ej. 25 USD/t en Colombia), un RCDE es basado en cantidad: establece un límite total de emisiones y emite derechos negociables; el precio emerge del mercado (ej. 45-65 USD/t en EU ETS 2026).

Algunos estudios clasifican los RCDE como impuestos implícitos, debido a su:

- • Generación de Ingresos: Las subastas generan fondos fiscales (EU ETS: 38.8B€ en 2024, ~63% a Miembros).

- • Pago Obligatorio: Las empresas deben adquirir derechos de emisión para cumplir con la normativa, de forma similar a un gravamen. Tienen sustancia económica: Desde una perspectiva fiscal, el RCDE impone costo a emisiones, internalizando las externalidades.

Otros estudios NO clasifican los RCDE como Impuestos porque:

- • Es un mecanismo de Mercado: el precio está determinado por la oferta y la demanda, no es fijo. Su base Jurídica es el derecho ambiental (ej. SEMARNAT México, MADS Colombia), más que el derecho tributario (DIAN).

- • Normas Contables: Bajo marcos como las Estadísticas de Finanzas Públicas (EFP)del FMI, los RCDE se excluyen de la categoría de «impuestos» —definidos como pagos no correspondidos al gobierno central— y se clasifican como «pagos por permisos administrativos», ya que representan transacciones por derechos adquiridos, no gravámenes compulsorios sin contraprestación directa.

Mientras los impuestos al carbono son gravámenes ‘por diseño’ (ley tributaria), los RCDE son regímenes reguladores (derecho ambiental) con efectos económicos similares —internalización del costo del carbono— cuyo tratamiento contable depende de la estructura legal de permisos y subastas.[iv]

3. Rol estable de los Impuestos al Carbono

El rol estable de los impuestos al carbono se mantiene sólido en 2026, cubriendo ~5-6% de emisiones globales de GEI, principalmente en transporte y construcción vía combustibles fósiles. A abril 2026, 27 países mantienen impuestos explícitos al carbono (27 en 2025), con cobertura similar al 5% global pese al crecimiento de RCDE/ETS. Se centran en sectores como aviación y calefacción.

Diversos Fundamentos y Niveles

Los precios de este varían ampliamente: <0.10 USD/tCO₂ (Malasia), ~25 USD/tCO₂ (México, Colombia), hasta 150+ USD/tCO₂ (Suecia, Uruguay, Suiza). Estas diferencias reflejan prioridades fiscales vs. climáticas.

Integración con políticas existentes: La mayoría integra impuestos al carbono con los impuestos especiales (IEPS) existentes (ej. Colombia vía DIAN, Panamá), reduciendo así los costos administrativos. Esto facilita la expansión subnacional (8 estados de México en 2026)

4. Tendencias Emergentes y Alineación Global

El año 2025 marcó un punto de inflexión hacia un mercado global de carbono más integrado y efectivo, tendencia que se consolidó en lo que va de 2026.

- • Auge del Mecanismo de Ajuste Fronterizo por emisiones de Carbono (CBAM): El CBAM de la UE, que obliga a los importadores a reportar emisiones incrustadas en productos como acero, aluminio y cemento, ha transformado cadenas de suministro mundiales y presionado a otras regiones a fortalecer sus precios nacionales del carbono. El Reino Unido lanzó su propio CBAM en enero de 2026, alineándose con la UE y ampliando la presión sobre exportadores globales.

- • Integración de Compensaciones: Jurisdicciones como Colombia y Singapur han ampliado el uso de compensaciones de carbono elegibles para cumplir obligaciones tributarias, vinculando mercados de cumplimiento con el voluntario. En 2026, México se unió a esta tendencia al permitir compensaciones en su nuevo sistema de precios del carbono, cubriendo 40% de emisiones nacionales.

- • Crecimiento Futuro: La expansión continúa con nuevos mecanismos en marcha en Brasil (ETCE nacional piloto desde Q1 2026) e India (esquema interestatal en fase de implementación), cubriendo más del 25% de las emisiones globales para finales de año.

En conclusión, la cobertura de precios del carbono hasta abril de 2026 muestra una expansión constante, liderada por sistemas de comercio de emisiones. Aunque aún no hay un mercado mundial integral de alto precio, los avances de 2025-2026 reflejan un compromiso global con la internalización del costo de las emisiones, clave para estabilizar el clima.

Podemos esperar que esta tendencia de expansión se acelere en 2026, más allá de posiciones nacionales específicas.

¿Por qué persiste la Tendencia Global, a pesar de vientos en contra?

Varios factores aseguran la continuidad de esta expansión:

- • Impulso subnacional en los EE. UU.: Estados como California y del noreste mantienen mercados regionales resilientes, con empresas y gobiernos locales avanzando en descarbonización pese a dinámicas federales.

- • Presión del Mercado Global: El CBAM de la UE y del Reino Unido actúan efectivamente como un mecanismo de presión externa, empujando los exportadores a adoptar precios del carbono para competir. En su defecto la UE aplica «valores por defecto» que son más elevados, e incluyen un recargo del 10 % en 2026, que aumentará hasta el 30 % en 2028 para fomentar la transparencia.

- • Demanda Corporativa e Inversionista: Miles de empresas globales, incluyendo estadounidenses, cumplen compromisos de cero netos con precios internos del carbono y mercados voluntarios. Este último superó los 3.000 millones de dólares en 2025 y se proyecta en 10.000 millones para 2027, impulsado por exigencias ESG.

En resumen, la cobertura de precios del carbono avanza sólidamente en 2026, con China y Europa fortaleciendo sistemas, México y Brasil lanzando los suyos, e India escalando[v]. La economía mundial internaliza progresivamente el costo del carbono en la tributación global.

Referencias:

[i] https://info.calyxglobal.com/webinar-on-demand-the-state-of-quality-and-pricing-in-the-vcm-2026 Sobre la ampliación de la cobertura de las emisiones de CO2.

[ii] International Carbon Action Partnership (ICAP) (2025). «Status Report 2025: Emissions Trading Worldwide – The Sectoral Expansion of China’s National ETS.»

[iii] https://www.gov.uk/government/publications/introduction-of-carbon-border-adjustment-mechanism/carbon-border-adjustment-mechanism

[iv] IMF (2024/2025). «Government Finance Statistics Manual: Treatment of Emissions Trading Permits as Administrative Fees.»

[v] [i] https://habitaro.com/mercado-carbono-mexico-2026/

68 total views, 52 views today