Conciliar una paradoja fiscal: argumentos a favor de la fiscalidad ecológica en medio de las subvenciones a los combustibles fósiles.

A medida que el mundo se enfrenta a la crisis climática, la transición hacia una economía más sostenible nunca ha sido más crítica. Los productos y servicios que promueven la responsabilidad medioambiental deben desempeñar un papel fundamental en este viaje. Sin embargo, persiste una realidad alarmante: muchos de estos productos beneficiosos se enfrentan a impuestos más altos, a un trato desfavorable o se clasifican erróneamente. ¿Cómo podemos comprometernos realmente con la sostenibilidad mientras nuestros sistemas económicos favorecen la dependencia de los combustibles fósiles?

Este blog explora cómo los sistemas fiscales actuales pueden enfrentar contradicciones en su voluntad de cambio hacia una economía más sostenible y qué se puede hacer para rectificar este desajuste.

La carga financiera de las opciones sostenibles

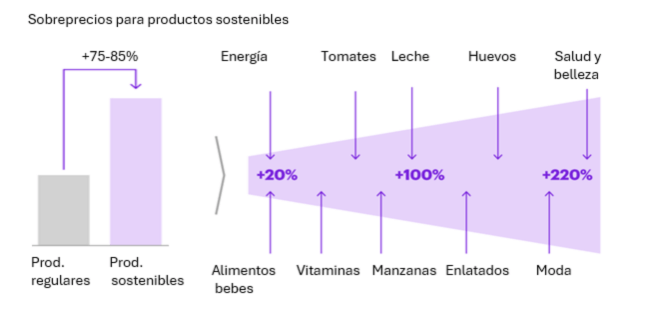

Los productos sostenibles suelen ser más caros [1]. No dejamos de oír esta frase. Según la investigación realizada por la consultora neerlandesa Kearny, los precios de los productos sostenibles son más altos en un 75-80% de media. Eso un importante sobreprecio [2]. Esto se aplica a los productos que se venden en los supermercados, alimentos ecológicos, ropa, productos de limpieza o cosméticos, como se indica en el siguiente gráfico.

De hecho, la sostenibilidad de un producto se determina en la fase de fabricación o producción, y ésta es sólo una fracción del coste que paga el consumidor final. El problema es que cuando un producto cuesta un poco más en la fase de producción (ejemplo: alimentos ecológicos), la diferencia de precio se multiplica porque los intermediarios seguirán aumentando el precio después de la fase de producción, y una diferencia inicial del 10% en los costes de producción puede acabar con una diferencia de más del 50% en los precios al consumidor. ¨Entonces, ¿cómo pueden las empresas rebajar los márgenes de los productos sostenibles para alcanzar un rango que más consumidores estén dispuestos a pagar? Según el estudio, la forma ideal de conseguir que estos sobreprecios se sitúen por debajo del 10%, lo que los haría más competitivos en el mercado, es ajustar los precios al final de la cadena de valor, cambiando el pensamiento empresarial y la lógica contable de un margen relativo a un margen fijo. Esto permitiría una producción sostenible como margen de coste fijo en lugar de multiplicarse a lo largo de la cadena de valor.

David y Goliat. Los impuestos ecológicos frente a las subvenciones a los combustibles fósiles.

Incentivos para prácticas nocivas Paradójicamente, muchos productos tradicionales se gravan con tipos impositivos más bajos a pesar de su impacto medioambiental negativo. Por ejemplo, los combustibles fósiles pueden disfrutar de enormes subvenciones, mientras que sus homólogos más ecológicos se enfrentan a penalizaciones. Esto incentiva a los consumidores y a las empresas a seguir utilizando productos perjudiciales en lugar de cambiar a opciones respetuosas con el medio ambiente. Como destaca el CIEP de México [3], los precios artificialmente bajos de los sistemas de combustibles fósiles ¨desincentivan las inversiones en eficiencia energética, tecnologías renovables, infraestructuras energéticas y aumentan la vulnerabilidad de los países ante la volatilidad de los precios internacionales de la energía. Es una forma altamente ineficiente de proporcionar apoyo a los hogares de bajos ingresos porque la mayoría de los subsidios suelen ser captados por los hogares de altos ingresos.¨

En el sitio fossilfuelsubsidytracker.org [4], una colaboración entre la OCDE y el Instituto Internacional para el Desarrollo Sostenible (IISD), se puede encontrar un mapa interactivo de las subvenciones a los combustibles fósiles por países. En 2022, el mundo ha gastado 7 billones en ayudas a los combustibles fósiles. Según el FMI, esto representa aproximadamente el 7% de la economía mundial y el doble de la cantidad total gastada en educación. En cambio, la proporción media del PIB procedente de la fiscalidad medioambiental ronda aproximadamente el 2%. [5]

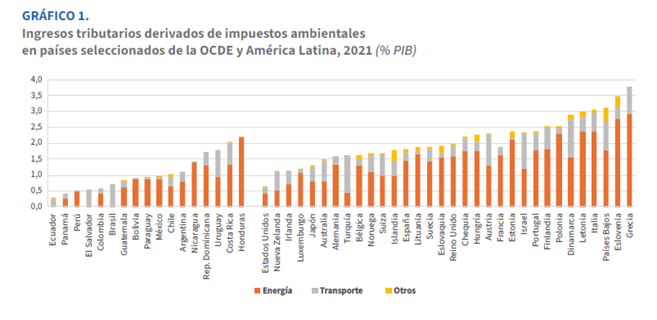

Esto puede apreciarse en el siguiente gráfico, extraído del reciente estudio del CIAT sobre fiscalidad ambiental, en el que se comparan los países de la OCDE y ALC en cuanto a su participación en el PIB de los impuestos verdes sobre la energía, el transporte y otros.

Fuente: Hacia Administraciones Tributarias Verdes: Requisitos, capacidades y transformaciones ante los retos medioambientales y climáticos / 2024 [6]

Fuente: Hacia Administraciones Tributarias Verdes: Requisitos, capacidades y transformaciones ante los retos medioambientales y climáticos / 2024 [6]

El estudio del CIAT sobre Administración Tributaria Verde en los países de ALC analiza las realidades que enfrentan las administraciones tributarias de la región. La construcción de un sistema tributario moderno debe considerar criterios recaudatorios, ambientales y sociales para cumplir con las metas de descarbonización y los compromisos internacionales en materia de cambio climático. «El estudio ofrece una visión general de la fiscalidad verde en la región, revisa experiencias de reformas fiscales ambientales y analiza el espacio fiscal para la implementación de impuestos ambientales, así como el papel de la fiscalidad sobre las actividades extractivas. Aborda los vínculos entre la administración tributaria y la fiscalidad verde, haciendo hincapié en los requisitos de información, los mecanismos de control esenciales, la formación de recursos humanos y las capacidades necesarias para gestionar mecanismos de compensación que ayuden a la transición ecológica.

La buena noticia es que, a pesar de la enorme discrepancia a favor de las industrias de combustibles fósiles, el mundo avanza hacia una economía más verde, sobre todo gracias a las innovaciones tecnológicas. En 2023, la economía mundial habrá invertido el doble en proyectos de energía limpia que en combustibles fósiles (2 billones frente a 1 billón). Sin embargo, la industria de los combustibles fósiles sigue recibiendo muchas más subvenciones. A menudo hay una falta de coherencia en las políticas energéticas, ya que los gobiernos apoyan tanto las iniciativas de energía limpia como las industrias de combustibles fósiles. Como resultado, el movimiento hacia economías sostenibles es demasiado lento, si tenemos en cuenta la aceleración de las alteraciones climáticas Según las mediciones, la temperatura de julio de 2024 fue 1,21°C (2,08°F) superior a la media del siglo XX de 15,8°C, y fue el decimocuarto mes consecutivo de récord de temperatura global.

Esto puede llevar a situaciones en las que los fondos públicos se utilicen para subvencionar los combustibles fósiles, incluso mientras las inversiones del sector privado se destinan a las energías renovables. Las importantes inversiones en proyectos de energías limpias indican el reconocimiento de la necesidad de una transición hacia un sistema energético más sostenible. Sin embargo, el alto nivel persistente de subvenciones a los combustibles fósiles puede socavar estos esfuerzos al perpetuar la dependencia de los combustibles fósiles y ralentizar la transición hacia alternativas más limpias.

¿Cómo conciliar esta paradoja entre los objetivos económicos a corto plazo que representan las subvenciones a los combustibles fósiles y los objetivos sostenibles registrados en las Contribuciones Determinadas a Nivel Nacional de cada país? En las dos primeras décadas de este milenio, los sistemas fiscales se han adaptado con éxito a los cambios tecnológicos, convirtiéndose en administraciones electrónicas basadas en datos. ¿Quizá el reto ahora sea aprovechar las oportunidades de estas tecnologías para acelerar el movimiento hacia sistemas económicos más sostenibles y justos?

[1] EcoSwap. (n.d.). Are sustainable products more expensive? Retrieved from https://ecoswap.uk/are-sustainable-products-more-expensive/

[2] Kearney. (2022). Why today’s pricing is sabotaging sustainability. Retrieved from https://www.kearney.com/industry/consumer-retail/article/-/insights/why-todays-pricing-is-sabotaging-sustainability

[3] CIEP. (2023). Impacto de los subsidios a los combustibles fósiles en México. Obtenido de https://ciep.mx/ipte-oaxaca/

[4] Fossil Fuel Subsidy Tracker. (sin fecha). Mapa interactivo de las subvenciones a los combustibles fósiles en todo el mundo. Obtenido de https://fossilfuelsubsidytracker.org/

[5] FMI. (2023). Las subvenciones a los combustibles fósiles ascienden a la cifra récord de 7 billones de dólares. Obtenido de https://www.imf.org/en/Blogs/Articles/2023/08/24/fossil-fuel-subsidies-surged-to-record-7-trillion

[6] CIAT. (2024). Hacia administraciones tributarias verdes: requisitos, capacidades y transformaciones ante los retos ambientales y climáticos. Obtenido de https://www.ciat.org/dt-04-2024-hacia-administraciones-tributarias-verdes-requisitos-capacidades-y-transformaciones-ante-los-retos-ambientales-y-climaticos/

17,334 total views, 11 views today

13 comentarios

Desde mi punto de vista, todo el tema de migrar la economía de un País a los objetivos de sostenimiento basado en las energías limpias, con el fin de aportar significativamente a reducir el calentamiento global, y reducir la huella de carbono en el Mundo es necesaria , además importante, mas sin embargo considero que se exige demasiado a los Países que menos contribuyen a esta problemática, y esos Países en su afán de demostrar su interés por sumarse a estas peticiones, permite que su economía se desestabilice, caso concreto lo que sucede con Colombia, es muy evidente que Colombia no puede dejar de depender de un solo tajo de los combustibles fósiles, porque su economía se reciente.

En mi opinión, mientras nos enfrentamos a los impactos devastadores del cambio climático, sigamos subsidiando industrias que lo provocan. Los combustibles fósiles, responsables de gran parte de las emisiones de gases de efecto invernadero, continúan recibiendo un trato preferencial en comparación con las alternativas más limpias. Esta distorsión de los mercados, lejos de fomentar la transición hacia una economía sostenible, perpetúa un modelo energético obsoleto y perjudicial para el planeta.

La carga económica de las opciones sostenibles es otro obstáculo significativo. Los productos ecológicos, a menudo más caros, enfrentan una desventaja competitiva en un mercado donde los productos convencionales, a menudo subvencionados, resultan más atractivos para el consumidor. Esta situación crea un círculo vicioso: si los productos sostenibles son más caros, la demanda disminuye, lo que a su vez dificulta reducir sus costos de producción.

Un claro ejemplo de esta disonancia es la persistente brecha entre las políticas fiscales que promueven la sostenibilidad y aquellas que favorecen la dependencia de los combustibles fósiles, excelente articulo muchas gracias.

La eliminación de subvenciones y la implementación de impuestos ambientales deben considerar el impacto en diferentes grupos sociales y económicos. Es crucial evaluar y mitigar los efectos negativos sobre sectores vulnerables, asegurando que las políticas sean justas y equitativas.

Este artículo destaca la contradicción entre las políticas fiscales actuales y la necesidad urgente de una transición hacia una economía más sostenible. A pesar de los avances tecnológicos en la administración tributaria, las subvenciones a combustibles fósiles y la carga fiscal sobre productos sostenibles obstaculizan el progreso hacia un futuro más ecológico. Es fundamental que los gobiernos reconsideren sus estrategias fiscales para fomentar la sostenibilidad y reducir la dependencia de fuentes de energía perjudiciales para el medio ambiente.

Impacto Económico a Corto Plazo vs. Responsabilidad Ambiental a Largo Plazo**: Las subvenciones a los combustibles fósiles suelen justificarse por la necesidad de mantener precios bajos en sectores clave, como el transporte y la energía, lo cual es importante para economías dependientes de estos recursos. Sin embargo, estas políticas no son sostenibles a largo plazo, ya que contradicen los compromisos ambientales asumidos en las Contribuciones Determinadas a Nivel Nacional (CDN). La paradoja surge cuando los beneficios inmediatos se enfrentan con las consecuencias negativas a largo plazo, como el cambio climático. Una posible solución es el rediseño de las políticas fiscales y energéticas para fomentar una transición progresiva hacia energías limpias, ofreciendo incentivos a corto plazo para reducir la dependencia de los combustibles fósiles sin impactar bruscamente la economía.

Incentivos Económicos para la Transición Energética**: Es necesario conciliar los intereses a corto y largo plazo mediante la creación de incentivos económicos que impulsen la transición hacia energías limpias. Esto podría incluir la reorientación de las subvenciones hacia tecnologías más sostenibles, como la energía solar o eólica, y la creación de marcos normativos que impulsen la inversión en infraestructura verde. Al mismo tiempo, la capacitación y reubicación de trabajadores de industrias tradicionales sería crucial para mitigar el impacto social de la transición energética. Este enfoque permitiría que los países cumplan con sus CDN sin sacrificar el crecimiento económico.

Compatibilización de Políticas Públicas**: La clave para resolver esta paradoja radica en la compatibilización de las políticas públicas. Las políticas de subvención a los combustibles fósiles podrían ser reformadas para ser más eficientes, es decir, focalizadas en sectores donde la transición energética sea más lenta o costosa, mientras que se promueven iniciativas de investigación y desarrollo en energías renovables. La inversión en innovación tecnológica puede ser la palanca para descarbonizar la economía a largo plazo sin sacrificar la estabilidad económica a corto plazo.

Compatibilización de Políticas Públicas**: La clave para resolver esta paradoja radica en la compatibilización de las políticas públicas. Las políticas de subvención a los combustibles fósiles podrían ser reformadas para ser más eficientes, es decir, focalizadas en sectores donde la transición energética sea más lenta o costosa, mientras que se promueven iniciativas de investigación y desarrollo en energías renovables. La inversión en innovación tecnológica puede ser la palanca para descarbonizar la economía a largo plazo sin sacrificar la estabilidad económica a corto plazo.

Pienso que, para comprometernos realmente con la sostenibilidad, necesitamos un enfoque integral que incluya ajustes fiscales, combinación de reformas políticas, incentivos económicos, educación, colaboración internacional e innovación, cambio de cultura para crear un entorno que realmente apoye y promueva la transición hacia una economía sostenible. Solo así podremos crear un sistema económico que favorezca la sostenibilidad y reduzca nuestra dependencia de los combustibles fósiles.

Bogotá, Colombia

Gracias

I have been browsing online more than three hours today yet I never found any interesting article like yours It is pretty worth enough for me In my view if all website owners and bloggers made good content as you did the internet will be a lot more useful than ever before

Thank you for your encouragement! We have a lot to work on, indeed!

El artículo destaca la contradicción en los sistemas fiscales actuales que buscan promover la sostenibilidad, pero en realidad favorecen la dependencia de los combustibles fósiles. Los productos sostenibles suelen ser más caros debido a los costos de producción y los márgenes de beneficio, lo que los hace menos competitivos en el mercado. Por otro lado, los combustibles fósiles reciben enormes subvenciones, lo que incentiva su uso y ralentiza la transición hacia alternativas más limpias.

Es necesario ajustar los precios de los productos sostenibles y cambiar la lógica contable para hacerlos más competitivos. Además, es fundamental eliminar las subvenciones a los combustibles fósiles y implementar impuestos ambientales que promuevan la sostenibilidad.

El artículo también destaca la importancia de la innovación tecnológica y la inversión en proyectos de energía limpia, pero advierte que la falta de coherencia en las políticas energéticas y la persistencia de subvenciones a los combustibles fósiles pueden ralentizar la transición hacia una economía más sostenible.

Es correcto, y gracias por su comentario atinado.