El futuro de las administraciones tributarias está en la inteligencia generada por datos masivos

La transformación digital, la profesionalización de la administración pública y la mayor cooperación tributaria y bancaria a nivel internacional están impulsando la creación de una segunda misión dentro de las administraciones tributarias más allá del control fiscal tradicional: la agencia de datos.

Esta nueva etapa de evolución institucional de las AT es el tema que abordamos en el estudio ¿Quo vadis, administración tributaria?, que publicamos en colaboración con el Centro Interamericano de Administraciones Tributarias (CIAT). En este blog discutiremos algunas de las principales conclusiones

ㅤ

Factores que están impulsando la transformación hacia una agencia de datos

Hay tres factores importantes que están impulsando esta transformación. En primer lugar, se ha consolidado una mayor autonomía presupuestaria y de gestión que impulsó la profesionalización de los recursos humanos y la mejora de la infraestructura, así como la independencia técnica del organismo.

Segundo, se han incorporado y desarrollado masivamente las tecnologías de la información y las telecomunicaciones, facilitado no solo el cumplimiento y control de las obligaciones, sino también la incorporación de servicios no solamente tributarios, como la factura electrónica. Esta última ha posibilitado la recolección de datos masivos sobre transacciones económicas que ahora pueden ser utilizadas para dar más transparencia sobre los precios de bienes y servicios para las compras públicas hasta a una medición más precisa sobre la actividad económica.

Por último, en cumplimiento de los compromisos de transparencia internacional (del Foro Global) se ha avanzado en el levantamiento del secreto bancario, permitiendo el intercambio de información y el conocimiento del último beneficiario de la propiedad, logrando un amplio acceso a datos financieros y patrimoniales de los contribuyentes a nivel global. Eso permite que las AT sean también un agente clave para el combate al fraude y lavado de dinero.

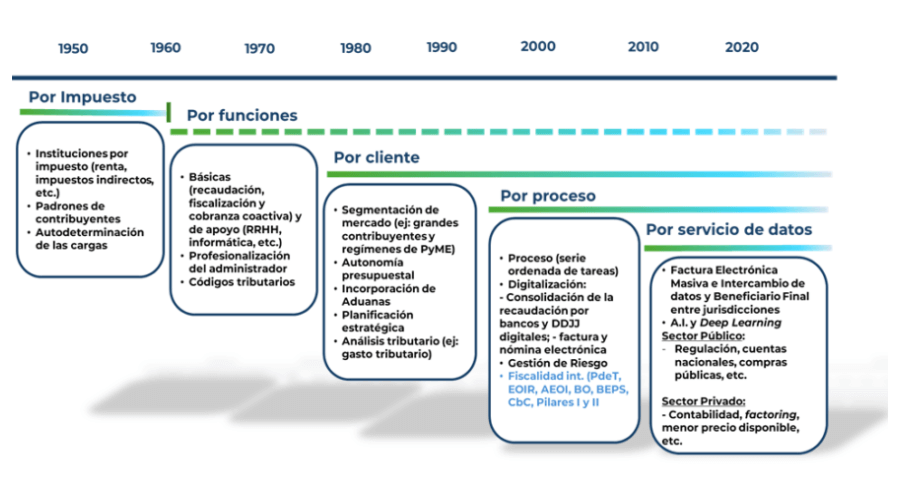

Esta enorme acumulación de información sobre los contribuyentes está convergiendo las administraciones en centros de datos e inteligencia económica, expandiendo las líneas de negocio desarrolladas a lo largo de décadas y, por ende, generando cambios en los arreglos institucionales para cumplir con estas funciones (Figura 1).

ㅤ

Figura 1. Etapas de la administración tributaria, principales componentes e hitos

Fuente: Barreix y Zambrano (2018).

ㅤㅤㅤ

El potencial de una agencia de datos dentro de la administración tributaria

La creación de una agencia de datos permitirá las administraciones tributarias profundizar el control fiscal.

Las nuevas herramientas de ciencia de datos y los importantes avances computacionales, permiten la explotación de la masiva información disponible, y, por ende, hacen que la fiscalización con base en riesgo y predeterminación de obligaciones pueda ser una realidad. Además, la digitalización de funciones tradicionales (registro, recaudación, fiscalización, etc.) mejorará significativamente el control fiscal.

Por otra parte, se debe promover decididamente el cumplimiento voluntario, aprovechando la disponibilidad anticipada de información sobre las operaciones del contribuyente. Esta disponibilidad anticipada permite aplicar un enfoque prospectivo, basado en análisis predictivo del comportamiento del contribuyente, complementario al tradicional control de revisión “forense” basado en auditorias de periodos anteriores.

ㅤㅤㅤ

Prestador de servicios digitales

La agencia de datos también permitirá que la administración tributaria se posicione como un prestador de servicios digitales en su actividad económica y al propio contribuyente. Algunos ejemplos de estas nuevas funciones son entre otros:

- • Promoción de la equidad a través de la política fiscal. En Ecuador, por ejemplo, se utilizan los datos de la factura electrónica para informar las devoluciones del IVA a contribuyentes indigentes o con discapacidad.

- • Ampliación del crédito a las empresas de menor porte a través del “factoring” mediante la venta a terceros de sus facturas electrónicas convalidadas como se hace en Chile.

- • Impulso a la transparencia de mercado. El uso de la información de los precios de los productos y servicios en la factura electrónica ayuda a identificar el menor precio de bienes de consumo masivo para los consumidores, como ocurre en el estado brasileño de Rio Grande do Sul con el aplicativo móvil Menor Preço.

Adicionalmente, las administraciones tributarias estarán en condiciones de apoyar al gobierno en áreas clave como:

- • Monitoreo económico anticipado para la toma de previsiones micro y macroeconómicas, al conocerse en tiempo real las transacciones de la economía, por sectores económicos, zonas geográficas y tipo de contribuyente.

- • Regulación y defensa de la competencia mediante la factura electrónica que puede facilitar la identificación de abusos de poder mercado de monopolistas con rentas económicas, o la colusión en precios por oligopolistas que mejoren la eficiencia y equidad en el mercado.

ㅤ

La readaptación institucional de la recaudación y la estrategia de gestión de datos

La efectividad de la administración tributaria como una agencia de datos depende de transformación digital y el tránsito de la información de las siguientes partes interesadas:

- Instituciones públicas proveedoras de información (catastros, registros, agencias reguladoras, otros niveles de gobierno, etc.);

- Otros receptores de su acción (ministerios, poder judicial, policía, agencias de seguridad nacional, etc.) y,

- El intercambio de información con otras jurisdicciones.

Para ser exitosos en esta tarea, las administraciones tributarias tendrán que hacer arreglos institucionales para asegurar que, por un lado, se recolecten y procesen datos de calidad de los entes recaudadores en el sector público y, de otro, estas instituciones puedan ofrecer servicios para dinamizar las operaciones del sector privado.

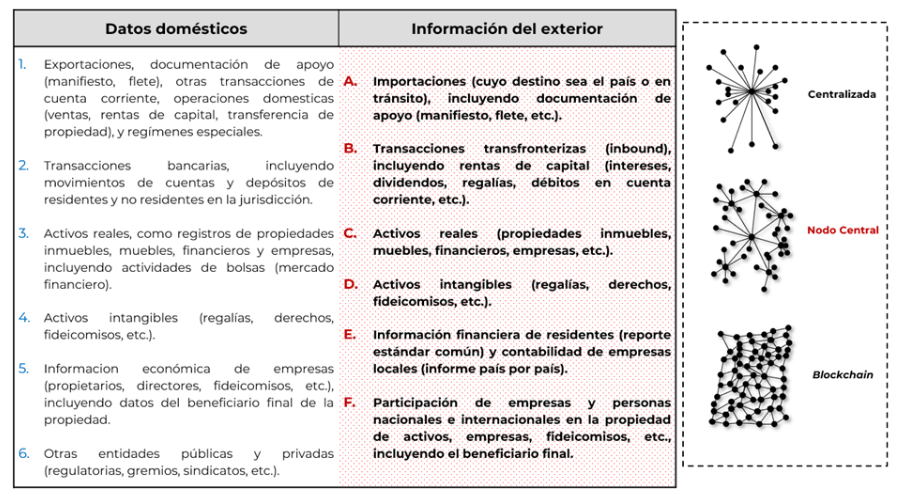

En términos de los datos de entes recaudadores, se recomienda que su gestión deba concentrarse en un solo organismo pues ayudaría a asegurar que los datos se recolecten de modo masivo, sistemático y de forma completa, con el aprovechamiento de sinergias en los procesos y sistemas. Esto sumado a la restricción normativa de respeto al secreto tributario prescriben la aplicación de un modelo de distribución y seguridad de la información de Nodo Central (ver Figura 2).

ㅤ

Figura 2. Fuentes internas y externas de la administración tributaria en el futuro, y prototipos de redes para estructurar la información tributaria

Estos dos argumentos implicarían la consolidación de los datos de la AT con la aduana y los ingresos de las contribuciones con la seguridad e inclusive asimilar (piggy back) a las ATsubnacionales. Es decir, concentrar datos y control en una A. T. ampliada.

Sin embargo, esta tendencia de centralizar la gestión de los datos debería considerar excepciones de funcionamiento para las administraciones tributaria subnacionales dada la naturaleza local de algunos tributos (inmuebles, vehículos y tasas, etc.) y las aduanas, que debe gerenciar la facilitación del comercio internacionalcon eficiencia en el movimiento internacional de bienes y personas. Las aduanas, en general, no operan con elementos y en ciclos predefinidos, como es el caso en la gestión de los impuestos internos (impuestos, plazos y procesos prefijados).

La coordinación de la gestión unificada de los datos entre la aduana y la AT debe ocurrir en el ciclo aduana-impuestos internos. Con la importación nace el IVA, los selectivos y el impuesto a la renta y es cuando se recauda una parte relevante en economías abiertas. Además, el contribuyente también lo percibe como un proceso único, de hecho, la propia evasión es más mucho relevante en el IVA, el selectivo y (los adelantos) de renta que en los aranceles bajos por la apertura comercial.

ㅤ

Gestión de los servicios de datos con alta participación del sector privado

En términos del servicio para dinamizar a la AT, es importante considerar la gestión tercerizada de la información, utilizando instrumentos como son la información en la nube, la programación de seguridad o el soporte de programación. La aceleración de las tecnologías de la información y la ciencia de datos, como la inteligencia artificial generativa, requerirán el liderazgo de la AT para seguir el paso de los nuevos modelos de negocio.

Un otro elemento clave de la gestión es la seguridad informática (casos de brechas. relevantes en nuestros países, con los consecuentes daños al secreto tributario y la privacidad de los contribuyentes.

Es importante reconocer que la creación de una agencia de datos dentro de las AT en América Latina y el Caribe depende también de la disponibilidad de información que hoy está limitada.

Del lado doméstico, esta limitación es causada por los alto niveles de informalidad de la actividad económica. En el plano laboral puede alcanzar al 55% de los trabajadores la región y que se reflejan en los altos niveles de evasión, en la seguridad social y en la imposición a la renta, tanto de empresas como personas, y algo menores -cerca del 30%- en el IVA.

Del punto de vista internacional si bien recientemente hubo grandes avances de cooperación internacional en el intercambio automático de información financiera, más de 100 países en cumplimiento, no se alcanzan las todas rentas y mucho menos de los patrimonios lo que limita la efectiva tributación directa global del contribuyente. Por su parte, los cambios esperados en la imposición internacional sobre sociedades se han estancado.

ㅤ

Nuevo enfoque en recursos humanos y valores culturales en la administración tributaria

En la AT tradicional, la estabilidad y el marco laboral de servicio civil generan una esprit de corps de servicio civil especializado, basado en la integridad, la dedicación, el sigilo y la lealtad institucional del funcionario.

Con la agencia de datos, el ethos de la administración tributaria va a evolucionar, para incorporar características como una mayor iniciativa de innovación para conseguir resultados (casi indispensable), la preponderancia de la flexibilidad en la carrera (también necesaria), y un modus operandi que permita de una cultura de trabajo más autónoma y menos dependiente de la carrera escalafonaria.

Para adaptarse a esta nueva realidad, la nueva misión de agencia de datos impone cambios en la gestión de las AATT, fundamentalmente en cuatro áreas:

Primero, el perfil del personal debe cambiar para conseguir un rebalanceo de capacidades (incrementando más el número de expertos en ciencia de datos respecto a los especializados en ciencias sociales).

Segundo, las estrategias de reclutamiento deben enfocarse en más formados en la academia y menos para bufetes.

Tercero, el enfoque de funcionamiento debe ser renovado, para pasar de la tradicional organización jerárquica “Piramidal” a una más “Romboide” porque la aplicación de las nuevas tecnologías requiere cada vez más una mayor especialización y trabajo en equipo para la gestión adecuada de los procesos. Y, por último, es necesario crear una nueva cultura de trabajo que estimule la innovación y el trabajo en equipo.

En resumen, la AT exigirá una relación funcional diferencial más abierta, horizontal y flexible para permitir a los “colaboradores” seguirle el paso al sector privado y al cambio generacional. Este enfoque no solo mejorará la capacidad de respuesta de la AT, sino que también permitirá una gestión más proactiva y adaptable a realidades cambiantes.

ㅤ

Cambio en la gobernanza dentro de las administraciones tributarias

Otra evolución relevante será la gobernanza de las AT para asegurar mayor transparencia y responsabilidad en el uso de información privada.

Si la función de agencia de datos crece dentro de las AT, estas instituciones podrán centralizar un alto nivel de información socioeconómica sobre los ciudadanos. Es importante tener una gobernanza más democrática dentro de estas instituciones, con mecanismos de transparencia y rendición de cuentas.

Eso será fundamental para mantener la confianza de los contribuyentes, la sociedad y las jurisdicciones cooperantes en la institución y en la propia consolidación de su función como agencia de datos.

Eso significaría, por ejemplo, contar con un Directorio con amplia representación y autonomía, para proteger de derechos del contribuyente; habilitar “Veedurías Ciudadanas” (Cámara de Comercio de Bogotá, 2003); y crear un ombudsman especializado complementado con controles legislativos especiales como lo son las comisiones de seguridad nacional.

La gestión de la información tributaria también debe ser coherente con otras regulaciones relacionadas al poder económico, político y social que ejercen las grandes empresas y de privacidad y protección de datos personales. Para asegurar los derechos, se deben transparentar los algoritmos que regirán las políticas públicas, inclusive los de fiscalizaciones impositivas, asegurándose asimismo de que no proceden de prácticas discriminatorias.

Finalmente, a nivel del Estado es crucial evitar que la fiscalidad, la cual provee los ingresos hacendarios, no interfiera con la acción regulatoria. En breve, que el Estado no sacrifique los derechos de los usuarios ni promueva la discriminación por su dependencia de los recursos fiscales o el poder de las megaempresas multinacionales.

Este artículo fue reproducido con la autorización de los autores (Alberto Barreix, Santiago Diaz de Sarralde, Raul Zambrano y Martin Bès), originalmente publicado en el blog del BID.

16,941 total views, 10 views today

1 comentario

Muy bueno el análisis de datos, le agregaría algunos elementos claves como la falta de cooperación de algunos países de peso (ej China) en brindar información de las operaciones de comercio exterior deberías ser sancionado de alguna forma, sumado a algunas restricciones internas de los organismos de contralor para compartir información dificultan la mejora en la recaudación. A su vez, deberían existir registros de infractores internacionales (identificando no solo a las empresas sino a los directivos fraudulentos). Por último, deberían homogeneizarse los beneficios fiscales que se otorgan a los regimenes especiales con controles mínimos que deberían realizarse a sus operadores, para evitar una competencia de los países a quien ofrece más beneficios y menos controles a la instalación de nuevos emprendimientos en su país.