El impacto de los compromisos de comercio y fiscalidad internacionales sobre los incentivos tributarios y la recaudación

En memoria de Juan C. Gómez Sabaini y Francisco de Paula Gutiérrez

El incentivo fiscal para la inversión privada más utilizado por los países (25 jurisdicciones) de América Latina y el Caribe (ALC) es la reducción de la tasa estatutaria del impuesto a la renta empresarial (IRE) para determinados sectores o regiones.

Para los gobiernos es una herramienta que –bien diseñada e implementada– puede aumentar el empleo, fomentar la transferencia de tecnología y capital, además de promover el crecimiento de regiones menos desarrolladas. La idea es que estos incentivos sean aplicados para sectores o regiones enfocados en el mercado exportador.

El éxito de estos incentivos depende de muchos factores; uno de ellos reside en la capacidad de los gobiernos para discriminar, con respecto a la aplicación de estas tasas diferenciadas, entre las ventas domésticas y las exportaciones. El reto es que muchos países tienen adquiridos compromisos con la Organización Mundial del Comercio (OMC) y el proyecto Erosión de la Base Imponible y Traslado de Beneficios (BEPS, por sus siglas en inglés) de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), que eliminan la posibilidad de discriminar estos tipos de incentivos entre ventas domésticas y exportaciones para bienes y servicios.

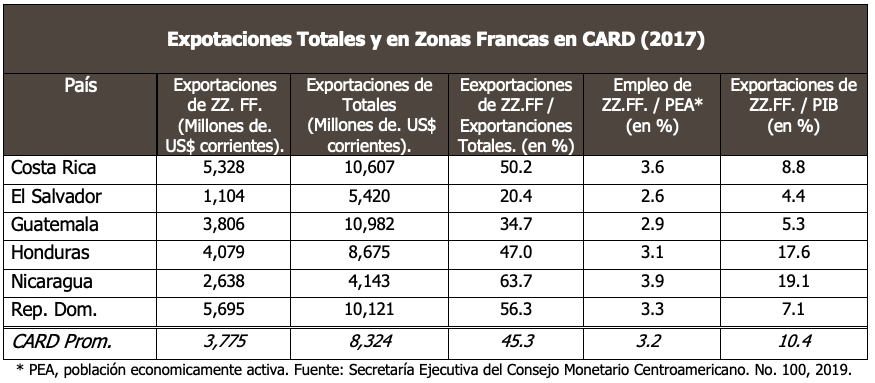

Esto genera posibilidades de arbitraje, y además el impacto en la recaudación puede ser significativo. Actualmente solo se dispone de estadísticas de las exportaciones de bienes de Zonas Francas de Centroamerica y República Dominicana (CARD), una de las formas de beneficio por tasa reducida en IRE, pero el cuadro siguiente destaca su importancia.

Arbitraje: El mecanismo para pagar menos impuestos

Las empresas bonificadas podrían actuar en connivencia con las que están en el régimen general. Lo pueden hacer de dos maneras. Una es sobrefacturar bienes y servicios a empresas en régimen general, y de este modo se reduce la ganancia de las empresas que tienen que pagar impuestos a tasas más altas, al mismo tiempo que aumenta la renta de la empresa que recibe incentivos. La segunda manera ocurre cuando la empresa en el régimen general subfactura los bienes y servicios vendidos a la empresa bonificada. Eso también disminuye su ganancia en el régimen general y eleva la renta para la empresa que recibe los incentivos. A este fenómeno lo llamamos arbitraje.

Dado el crecimiento del comercio en general y, especialmente, de los servicios de la economía digital, este arbitraje tiene un efecto cada día más significativo en la recaudación, porque estos tipos de servicios son más complejos de controlar y valorar.

Las consecuencias sobre la competencia doméstica también son negativas. A lo largo del tiempo, las empresas bonificadas pueden ofrecer precios más competitivos porque pagan menos impuesto a las ganancias, lo cual elimina la competencia entre las empresas no bonificadas y reduce aún más la recaudación para los gobiernos.

En este contexto los países ahora están enfrentando un serio dilema: si no se desea renunciar a la recaudación, debe elegirse entre aplicar incentivos tributarios o aceptar los (dos) compromisos internacionales antes mencionados. Intentar cumplir con las tres cosas al mismo tiempo (trilogía) no es a priori posible.

Tres alternativas de política para los incentivos tributarios

Para reducir este impacto negativo en la recaudación –y sus secuelas de equidad–, y a su vez respetar los compromisos internacionales, se presentan tres alternativas de políticas que reducen la posibilidad de arbitraje de las empresas bonificadas.[1]

Estos tratamientos no aseguran la equidad horizontal tributaria ni la justa competencia dentro del país entre empresas incentivadas y no incentivadas, pero reducen las posibilidades de arbitraje y son de administración relativamente fácil. También es claro que estas propuestas no son taxativas, e inclusive pueden ser mejoradas, porque no se nos oculta el riesgo de que no superen los actuales controles de BEPS sobre la prohibición de compartimentación (Acción 5).

Cómo resolver la trilogía imposible: compromisos internacionales, incentivos tributarios y suficiencia recaudatoria

En definitiva, como los gobiernos no dejarán de utilizar los incentivos tributarios para promover el desarrollo en el corto plazo y también es cierto que las medidas de OMC y BEPS también perdurarán en el tiempo, el arbitraje es un problema tributario que está planteado. El tema es relevante porque con el cumplimiento de los compromisos internacionales se gana la neutralidad en el tratamiento de la imposición a la renta entre ventas, ya sean exportaciones o al mercado doméstico.

Sin embargo, dada la relevancia de los servicios, en especial digitales y de alta tecnología, que tienden a ser incentivados, los gobiernos deberán optar entre mantener estos beneficios (por ejemplo, zonas francas), perdiendo recaudación y dejando en desventaja a las empresas del mercado doméstico; o eliminar los incentivos, perjudicando su política de atracción de inversiones (e incluso innovación) y generando un conflicto (por derechos adquiridos no respetados).

Afortunadamente, los foros internacionales sobre temas relevantes en tributación, con el apoyo de varias entidades multilaterales liderados por la OCDE, han sido exitosos promoviendo la coordinación internacional a la vez que han sido receptivos a estos desafíos, por lo que han contemplado soluciones especiales para determinados grupos de países.

Por ende, para resolver esta “trilogía imposible”, será necesario aplicar, junto a las soluciones del ejercicio BEPS en su conjunto, debidamente flexibilizadas para economías emergentes[2], alguna de las opciones prácticas antes descritas en este blog en el corto plazo. Esto permitirá implementar los incentivos tributarios como herramienta de políticas, siempre que se respeten las recomendaciones internacionales sobre la materia.

[1] Pueden considerarse otros tipos de incentivos sustitutivos para la promoción de la economía del conocimiento u otras inversiones específicas como, por ejemplo: conceder créditos tributarios contra el impuesto a la renta por (un porcentaje de) las contribuciones patronales a la seguridad social pagadas y, con carácter más específico, el llamado IP Box para regalías. Un incentivo armonizado a nivel OCDE que, bajo determinadas condiciones de “sustancia”, permite fuertes reducciones de la base imponible del ISR de las rentas procedentes de los resultados de una investigación científica, un desarrollo tecnológico o una innovación.

[2] Por ejemplo, incluyendo flexibilidad en Acción 5 y en Global Anti-Base Erosion (GloBE).

3,484 total views, 5 views today