Impuesto sobre Servicios Digitales «Digital Services Tax»

Si bien la economía digital fue ganando cada vez más espacio dentro de la economía global, también fue ganando el centro de la escena la tributación de la misma. Así los países fueron viendo que en sus territorios se generaba valor por sus datos y la contribución de sus usuarios, pero las empresas multinacionales tributaban en otras jurisdicciones, específicamente en aquellas de baja fiscalidad con la posterior remisión de dichas utilidades a paraísos fiscales.

Para evitar este saqueo de sus arcas fiscales, muchos países europeos tomaron la vanguardia, para lograr un consenso internacional para la revisión de las normas tributarias vigentes, especialmente el concepto de establecimiento permanente (digital), que les permitiera gravar estas rentas dentro del Impuesto a las Sociedades.

Ante la falta de consenso en el seno de la OCDE, la propuesta de la Comisión Europea consistió en un impuesto indirecto sobre las prestaciones de determinados servicios digitales. Francia fue uno de los países europeos que más impulsó que hubiera una ‘tasa Google’ en toda la Unión Europea, algo que finalmente no se concretó por la oposición de Irlanda, Dinamarca, Suecia y Finlandia.

Ante el fracaso de la imposición multilateral, solo quedaba el camino de la imposición unilateral. Así el país galo en el año 2019 sancionó su impuesto a los servicios digitales (taxe sur certains services fournis par des grandes enterprises du secteur numérique).

Coloquialmente se lo denominó en Francia tasa GAFA porque pretendía gravar los ingresos de Google, Amazon, Apple, y Facebook. Aunque están incluidas en su objeto una treintena de empresas multinacionales digitales, siendo las principales de origen norteamericano. En Italia se la conoce como «Web tax» y periodísticamente «Tasa Google».

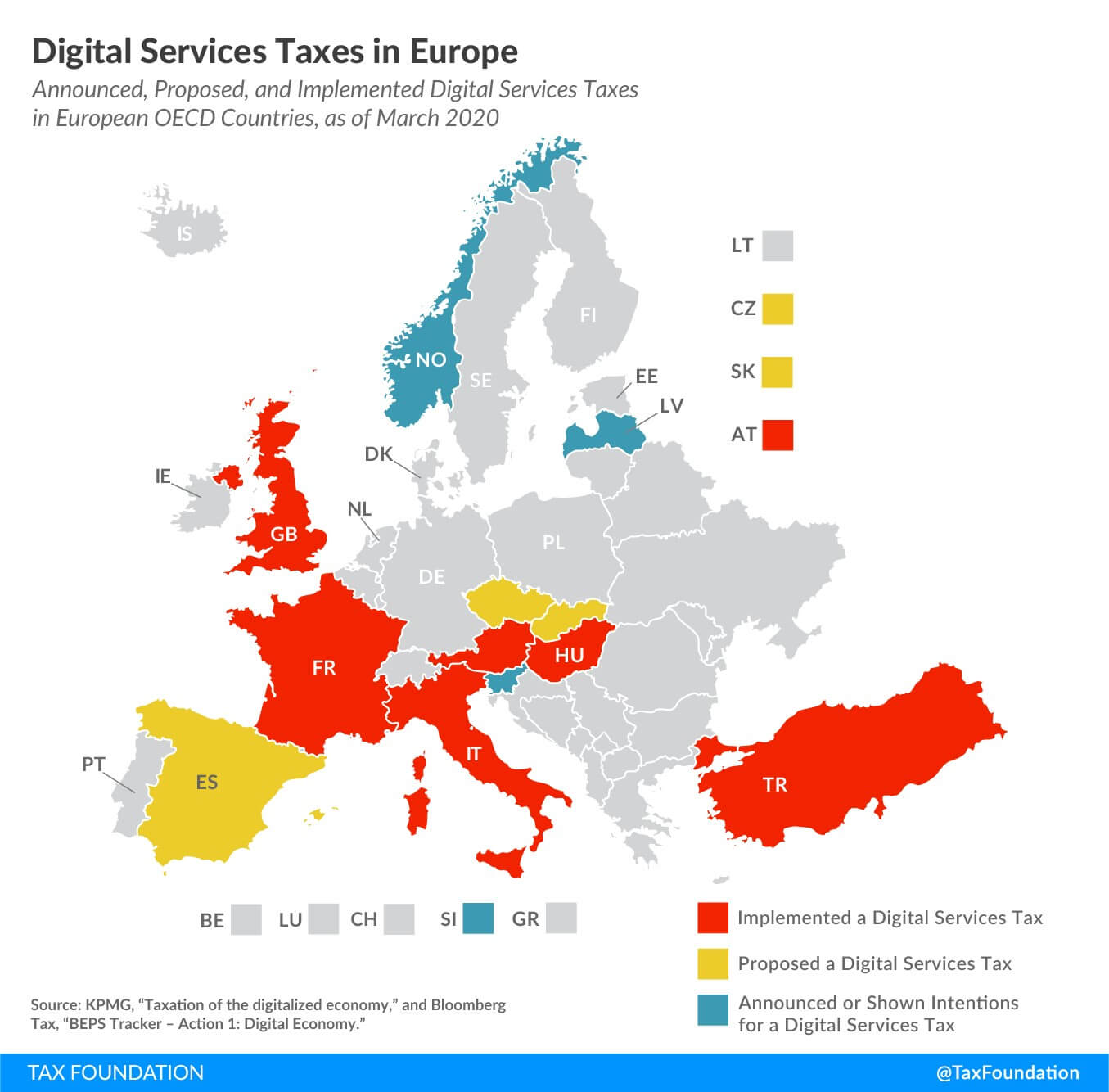

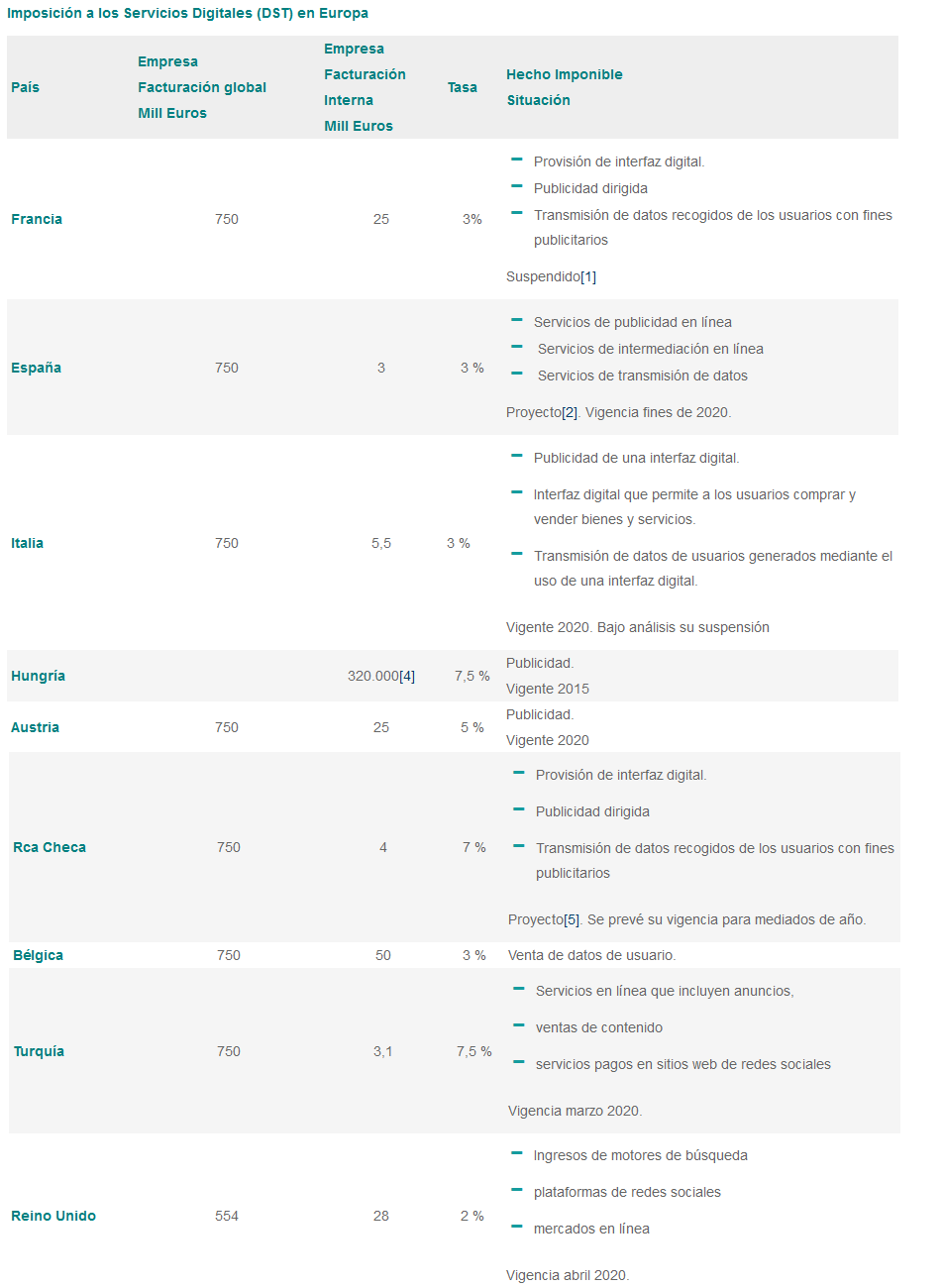

Luego de un año 2019 de estudios y marchas y contramarchas, la tendencia actual es a su implementación, por lo que a continuación se indican los países europeos que han aplicado este impuesto indirecto o están en proyecto de hacerlo:

Fuente: propia, de la Comisión Europea (2019) en el informe “Tax policies in the European Union” y de KPMG, «Fiscalidad de la economía digitalizada», actualizado el 21 de marzo de 2020.

A su vez, en Europa han anunciado que tienen intenciones de implementar este impuesto Letonia, Noruega, Polonia, Eslovaquia y Eslovenia. En el orden internacional anunciaron esta intención Chile, Corea del Sur y Nueva Zelandia.

Como se observa la tendencia general de la imposición europea (salvo excepciones), tiene las siguientes características:

La historia continuará, pero mientras no exista el consenso internacional de modificar el actual concepto de establecimiento permanente por uno digital que permita a los países gravar a las multinacionales digitales en el Impuesto sobre la Renta, este impuesto es una forma legítima de tributación.

Si observamos la estrategia tributaria de los países de AL, la misma ha sido otra. Su objetivo fue gravar determinadas prestaciones digitales del exterior con utilización en sus países en el Impuesto al Valor Agregado, siendo los sujetos del impuesto los usuarios, con retención definitiva por las entidades financieras, tarjetas, etc. al realizar el pago.

En momentos de la actual crisis económica como consecuencia de la pandemia del coronavirus, donde la recaudación tributaria está en descenso, mientras va en aumento los gastos para minimizar la retracción económica, atender los gastos sanitarios y satisfacer las necesidades básicas sociales, no sería desacertado que los formadores de la política tributaria de la región, pusieran sus ojos en la experiencia europea.

Existen razones de equidad, de sostenibilidad fiscal y más que nada de sentido común para que se les exija a las multinacionales digitales el cumplimiento de sus obligaciones fiscales en los países donde obtienen sus ingresos.

[1] Rigió un solo mes, noviembre de 2019. Francia la derogó ante la amenaza del gobierno de EE.UU. de aumentar los aranceles a la importación de bienes sensibles franceses, porque lo consideraba al impuesto una persecución a las empresas norteamericanas.

[2] Está en las Cortes desde enero de 2020.

[3] Se analiza seguir la estrategia de Francia, para evitar represalias comerciales de los EE.UU.

[4] Son 320.000 euros anuales de ingresos. No se aplican los millones.

[5] En Comisión parlamentaria.

67,817 total views, 13 views today

90 comentarios

Un tema de mucho interés, me sirvió para conocer cómo se quiere implementar estos impuestos en otros países.

Yolany es un tema que está registrando el interés de los países, ante la dimensión de la economía digital. Como ejemplo Alphabet Inc. (Google) en el primer trimestre del año tuvo ingresos globales de 41.200 millones de dólares (un 13 % más que en el primer trimestre del año pasado).

LA ADMINISTRACIÓN TRIBUTARIA DE HONDURAS, DEBERA ESTABLECER ESTRATEGIAS INTELIGENTES Y OPORTUNAS, PARA PODER TASAR LOS SERVICIOS DIGITALES, SI BIEN ES CIERTO SE HA VUELTO UN NEGOCIO REDONDO, Y HAY MUCHOS QUE OBTIENEN MUCHAS GANANCIAS POR MEDIO DE LOS SERVICIOS EN LINEA. CABE MENCIONAR QUE LOS QUE GENERAN LEYES EN NUESTRO PAIS DEBERAN IR DE LA MANO CON LA ADMINISTRACIÓN TRIBUTARIA PARA ESTABLECER MECANISMOS MEDIANTE LEYES ESTRATEGICAS CAPACES DE ABARCAR ESTE TIPO DE SERVICIOS.

SIN BIEN ES CIERTO TENEMOS EJEMPLO DE LOS PAISES EUROPEOS, TOMAR SU EJEMPLO NO ESTA NADA MAL, PERO EN NUESTRO PAIS SE REQUERIRA DE PERSONAS INFLUYENTES CAPACES DE CREAR INTELIGENTEMENTE MEDIOS PARA DETECTAR LAS VENTAS QUE SE REALIZAN EN LINEA.

LA OCDE HA TENIDO AUN NO HABIA PODIDO DE MANERA OPORTUNA, ESTABLECER CONTRATOS QUE GRAVARAN ESTE TIPO DE SERVICIOS, PERO SI ESTAN TRABAJANDO EN METODOLOGIAS QUE PUEDAN APLICAR DE MANERA SALUDABLE UNA TASA A LOS INGRESOS QUE LAS ADMINISTRACIONES TRIBUTARIAS DEJAN DE PERCIBIR POR LAS VENTAS QUE SE GENERAN A NIVEL MUNDIAL EN LINEA.

SE QUE LAS AUTORIDADES DE NUESTRA ADMINISTRACIÓN JUNTO CON LOS CREADORES DE LEYES, ESTABLECERAN EN SU TIEMPO, MEDIDAS QUE PERMITAN ABARCAR ESTE SECTOR DE EMPRESAS EN LINEA.

Vivian el interés de los gobiernos irá en aumento máxime ahora con la crisis económica desatada por la pandemia. Se necesitan recursos genuinos.

Este es un tema bastante interesante, ya que muchas veces el Derecho Positivo vigente establece obligaciones tributarias formales y materiales que son casi imposibles de cumplir, para el caso en específico de Honduras quien compra un software debe realizar una retención correspondiente al ISR y de no hacerlo, el agente retenedor (el consumidor) es el responsable de pagar ese impuesto que le fue imposible retener ya que los pagos se hacen de manera virtual por medio de una tarjeta de crédito; ante esta situación el consumidor se encuentra en desventaja, porque estás empresas (Microsoft, Amazon, todas las que ofrecen software de contabilidad, entre otras) no pagan impuesto alguno a nuestro país. Falta mucho por hacer en este tema, que en el mundo globalizado en que estamos y donde la tecnología nos brinda muchos productos al alcance de un click, se vuelve casi una utopía que las administraciones tributarias logren controlar el pago de impuestos por transacciones realizadas por medio del comercio digital.

Rosa en este post se analiza la imposición de las multinacionales digitales por los hechos imponibles descritos. Ahora bién, otro aspecto es la imposición de las ventas o prestaciones de servicios efectuadas por medios digitales, con plataformas informáticas en el país o el extranjero. Y ahí correspondería distinguir la imposición tanto indirecta (IVA) o directa (ISR). Ello requiere un análisis aparte.

En mi opinión, después de leer este blog, el cual me parece interesante, considero que es equitativo cobrar impuesto a estas grandes empresas (Google, Facebook, etc) ya que a través de ellas se promocionan y se transan diversidad de productos y servicios, aprovechando que aun no está definido lo que son los establecimientos permanentes digitales. Considero que ante las millonarias ganancias que estas empresas obtienen, el impuesto que se les está gravando es apenas un arañazo a las enorme ganancias que les queda, asi que estoy de acuerdo que el impuesto sea recabado en los países en donde estas empresas tienen su fuente de ingresos principal.

Mayra has explicitado muy bien tu opinión, y al alcance de la imposición de éstas multinacionales como un «arañazo». La idea de los países europeos es de gravarlas en un 3%.

!!! Estupenda práctica!!!! Sin duda alguna las operaciones digitales son un gran reto para las Administraciones Tributarias, Europa ya es un referente en esta materia, solo queda replicar, claro, no es tan fácil como se dice, pero vale la pena plantearlo.

Paola concuerdo contigo. Lo que me preocupa no es que todavía no se haya aplicado un impuesto de estas características en los países de AL, sino que ni esté todavía en la agenda hacerlo (salvo en uno como lo menciono en el post).

Este articulo nos da excelentes referencias de cómo actuar en los países en desarrollo frente al comercio digital, ya que cada vez más las compra digitales crecen y los impuestos se quedan en otras jurisdicciones.

Estas alternativas para gravar a las multinacionales resultan beneficios para fortalecer las economías de los piases de América Latina.

Mayda el tema central es que el valor agregado que generan en nuestros países y por el que tienen ingresos, no están gravadas. Aparte con la actual pandemia, mientras la actividad económica en nuestros países cae, la de éstas multinacionales sigue en aumento. En otra respuesta informe sobre los ingresos de Google en el primer trimestre, ahora te informó que a nivel global Facebook Inc. aumentó sus ingresos en el primer trimestre un 18 % a 17.700 millones de dólares.

Este articulo es de excelencia, su aporte nos da a saber las categorías de auge en la compra digital, como esta ha venido día con día a verse desarrollando cada vez que estos paises manejen sus relaciones, es mas , hasta existe el libre comercio que nos ayuda a elevar las ventas de cada pais.

Las políticas tributarias de AL con respecto a la «tasa google» aun están muy cortas en la mayoría de países en vía de desarrollo, haciendo esto que varias empresas, pequeñas, medianas y grandes se aprovechen de la poca experiencia en esta área, en especial en estas época de COVID en donde las ventas y compras virtuales se han incrementado (por el aislamiento social)

Dejando una gran tarea a los entes encargados de supervisar la tributacion , obligandolos a estos a mejorar sus políticas.

Más allá de «la tasa google» que trata este post, como lo he manifestado en otro comentario, la economía digital está en aumento y su incremento se ha acelerado con motivo de la pandemia, al reemplazar ventas y prestaciones de servicios presenciales. Con respecto a estos otros hechos imponibles, resulta adecuado que las AATT deben poner el foco de sus fiscalizaciones a las operaciones realizadas en el ámbito digital, tanto a las ventas directas como también a las realizadas a través de plataformas informáticas.

El comercio on Line es el Boom de todas las empresas actualmente, se vende tanto servicios como productos,, estas ventas estan quedando completamente fuera del control de las verificaciones fiscales…por lo que las Administraciones Tributarias deben de innovar para poder monitorear estos movimientos comerciales y tasar el impuesto que les corresponde pagar como es la obligacion todos los que ejercen el comercio.

Karen totalmente de acuerdo. Es más, sería un sin sentido no hacerlo. Por cuanto por la pandemia si bien el comercio presencial en general ha disminuido, el digital se ha incrementado significativamente.

buenos días

hoy mas que nunca que el uso de estas plataformas virtuales se están volviendo un motor de la economía, para que varias empresas puedan hacer frente a la difícil situación económica y tratar de mitigar riesgos, a su vez se ha convertido en una oportunidad para mas negocios, las Administraciones Tributarias deben de establecer medidas eficientes para poder captar tributos, pero primero se debe trastocar la normativa tributaria.

Cristián así es, requiere la sanción de una ley que defina entre otras cosas el alcance de los sujetos pasivos por nivel de facturación, los hechos imponibles, la tasa, etc

Considero que la alternativa empleada por Europa, debería de ser un claro ejemplo a utilizar en América Latina, aunque es un poco complejo en tal sentido en que se requieran estrategias o mecanismos para poder regularizar de manera oportuna las altas ganancias que obtienen estas enormes empresas sin hacer efectivo el pago correcto de sus tributos, sabemos que actualmente vivimos una situación abstracta como efecto de la pandemia sanitaria que enfrenta el mundo y el comercio digital se ha empoderado notablemente y sin duda la recaudación tributaria ha disminuido considerablemente, en virtud de ello siento que es momento oportuno para trabajar de una manera ardua el proceso correcto de impuestos sobre servicios digitales.

Esta iniciativa que están ejecutando los países europeos es de suma importancia para las administraciones tributarias del resto del mundo, ya que las compañías tecnológicas son de las que se encuentran en gran auge en la actualidad y por ende generan grandes ingresos. Además, los gobiernos de América latina deberían crear y/o mejorar sus leyes y trabajar de la mano con sus administraciones tributarias locales para tratar de incluir de la mejor manera los llamados «Tax de Google» y obtener los beneficios que estos ofrecen.

Óscar sería una buena medida.

Al analizar la presente propuesta, que presentara la Comisión Europea sobre la imposición de un tasa a los servicios digitales para ciertas empresas multinacionales (Google, Amazon, Apple, Facebook, entre otras); se deja muy bien establecido que estas multinacionales generan un beneficio a sus usuarios, tributando en otras jurisdicciones, y que por tal razón, y ante el crecimiento muy rápido de este tipo de importaciones a nivel mundial, desde la perspectiva fiscal se crea la oportunidad en Europa de ofrecer soluciones de recaudación.

Al leer la propuesta presentada por la Comisión Europea, se indica que la OCDE ya reconoció un informe publicado en 2015, y se estaba trabajando sobre dicha imposición a la economía digital, para así adaptar el sistema tributario internacional e identificar los elementos que deben tener en cuenta los países que pudieran incluir dichas medidas. La propuesta define el sistema común del impuesto sobre los ingresos procedentes de la prestación de determinados servicios digitales por parte de los sujetos pasivos “Impuesto sobre los Servicios Digitales”.

Es preciso mencionar, que la mayoría de los países europeos se rigen bajo el principio de renta mundial, donde se grava a sus ciudadanos y residentes sin importar donde obtengan sus rentas, y que posiblemente en Europa se disponga de lugares o espacios físicos como agencias de las multinacionales digitales (Google, Amazon, Apple, Facebook, entre otras), donde lleguen todo tipo de mercancías adquiridas de todas partes del mundo, y de lo cual un país importador podrá disponer de información de los ingresos obtenidos por estas multinacionales; en el caso específico de Honduras y de otros más países, la importación de mercancías se da utilizando el internet, con pago ya sea con tarjeta de crédito o débito, pero dichas mercancías llegan a los Estados Unidos (Miami) y es allí desde donde lo que se paga es una empresa de transporte para su movilización hasta los hogares o bodegas de sus clientes, dicho lo anterior, desde estos países el ingreso por el servicio posiblemente controlado es el de transporte de mercancías, no así los ingresos que la empresa multinacional digital a logrado.

Ojala pudiese legislar la regulación de la prestación de este tipo de servicios electrónicos para realizar compras desde Honduras, siendo los encargados en este caso nuestras autoridades de telecomunicaciones, quienes deberían agilizar la manera de cómo obtener algún beneficio de la empresas multinacionales digitales, ya sea vía el pago de una impuesto o tasa por el correspondiente uso de estos canales de comunicación.

Gracias,

Omar has desarrollado dos tipos diferentes de imposición: 1) La «tasa google» que se analiza en este post que pretende hacer tributar a las multinacionales digitales básicamente por los ingresos obtenidos en un país en carácter de publicidad, interfaz digital y venta de datos (a través de un impuesto indirecto), y 2) El comercio electrónico internacional, donde habría que hacer una diferencia entre el comercio de bienes (tangibles) y de servicios (intangibles). Este comercio electrónico puede hacerse a través de ventas directas o a través de plataformas informáticas.

Son dos formas diferentes de imposición y cada una de ellas requiere su propia legislación y metodología de control.

Para nuestro pais Honduras es un gran reto ya que todavia hay evacion fiscal y poco a poco se esta educando las personas en materia fiscal pero esperemos que un dia podamos controlar y verificar estos movimientos y transacciones virtuales.

Considero que implementar estrategias para controlar el comercio electrónico en países en desarrollo, como es el caso de mi país Honduras, seria una exelente estrategia ya que representa un potencial de recaudación bastante amplio, el cual debería ser regulado pero a su vez se vuelve todo un reto por la cantidad de usuarios que utilizan este tipo de herramientas.

Vilna estoy de acuerdo.

Considero que se tienen que ir buscando regular este tipo de comercio ya que generan un alto volumen de operaciones y nuestros países no reciben ningún beneficio. Si va a ser muy importante abordar este tipo de normativas en bloque para tener mayor poder ya que es enfrentarse a grupos económicos poderosos.

Considero que se tienen que ir buscando regular este tipo de comercio ya que generan un alto volumen de operaciones y nuestros países no reciben ningún beneficio. Si va a ser muy importante abordar este tipo de normativas en bloque para tener mayor poder ya que es enfrentarse a grupos económicos poderosos. Es importante ir estableciendo normativa para controlar ya que el negocio electrónico cada vez ira siendo mayor y generando por ende mayores ingresos.

Oherrera por eso los países más desarrollados de la OCDE buscaron un consenso multilateral, como no lo obtuvieron buscaron un consenso en la Comisión Europea, como no lo obtuvieron optaron por la solución unilateral. Pero la idea subyacente es la del consenso.

Es un tema muy interesante y es de mucho provecho conocer como se administran los impuesto en otros paises, asi como es muy importantes cobrar los impuestos a las grandes empresas, en mi país Honduras se deberia implementar estrategias para poder controlar en comercio electrónico ya que son muchas las personas que usan esta herramiento que de igual manera debe de estar regulado.

Considero oportuno que se implemente esta estrategia ya que cada día las innovaciones en Servicios Digitales toman un auge y grande dentro de la población mundial y seria bueno que se implementara un impuesto que regularice ingresos dentro de esto servicios que ofrecen ya son muchos los beneficios que reciben con sus productos y desarrollos y seria provechoso implementarlo y ver el los resultados positivos dentro de los ingresos obtenidos

De esta forrma se logra frenar las salidas que tenian varias empresas desviando sus utilidades a paraisos fiacales disminuyendo con estas medidas defraudaciones fiscales en varios paises

Hoy el Ministro de Economía de Francia Bruno Le Maire se ha expresado sosteniendo que este impuesto a los gigantes digitales era más necesario que nunca para satisfacer los gastos necesarios para reactivar la economía y el empleo en Francia con motivo de la crisis económica causada por el coronavirus. Que ellos no iban a proponer más impuestos para los hogares y empresas francesas (fuente: Bloomberg Tax, 4/05/20).

Sin duda alguna con el paso de los años el comercio ha ido cambiando y desarrollando nuevas formas de mercado por lo cual la Administración Tributaria de los países debe estar en constante actualización de su normativa, al identificar cambios o avances en el comercio, es necesario que la norma cubra con todos los escenarios.

Es un hecho que la economía de los países se ha visto afectada estos últimos meses a causa de la pandemia COVID-19, pero; no han sido todos los rubros de la economía los afectados, en este momento mientras algunos negocios tendrán que cerrar, otros prácticamente han duplicado sus ingresos, este segundo escenario es el caso de las empresas de servicios digitales, los cuales no debemos confundir con las conocidas ventas de bienes y servicios que se realizan mediante las redes sociales de forma minorista (tema que también deben revisar las Administraciones Tributarias). Los servicios digitales que pueden ser objeto de una imposición tributaria son publicidad online, trasmisión de datos o intermediación en linea (amazong), es necesario tomar en cuenta los ingresos que se perciben por estas actividades y de igual forma verificar en que país se están realizando los servicios, esto ultimo por el principio de territorial que existe en algunos países (es el caso de Honduras).

Hasta el momento la alícuota propuesta o conocida es del 3%, lo cual podría ser razonable, ya que si bien en cierto estas empresas multinacionales reportan ingresos millonarios, cabe destacar que la alícuota se estaría aplicando por cada servicio prestado, de igual forma estas empresas pueden estar sujetas a otro tipo de obligaciones tributarias, así mismo se debe estar seguro que este nuevo impuesto no contravenga el principio de doble tribulación, por lo anterior previo a la imposición de este impuesto se debe realizar un estudio previo.

En todo momento debemos recordar que la recaudación de tributos es la principal fuente de ingresos para el gobierno, ingresos que son esenciales para cubrir el gasto público, y no se trata que el gobierno busque desesperadamente nuevas fuentes de ingresos, se trata de que la norma tributaria debe abarcar todos los sectores de comercio, por lo cual la imposición de este impuesto es justa si tomamos en cuenta que las demás empresas si están sujetas a pago de diferentes tributos por los bienes o servicios que ofrecen, algunos tributos generalizados y otros según el rubro de las mismas.

Los países están dejando de percibir un valor considerable por parte de las empresas que ofrecen en estos servicios digitales, las cuales hasta la fecha están gozando de alguna manera del beneficio fiscal de no pagar un tributo por esta fuente de ingreso que cada día es mas rentable.

Alejandra muy interesante y didáctico tu comentario. La única precisión que correspondería efectuar es que «la tasa google» es un impuesto indirecto a falta de no poder gravar a los gigantes digitales en el Impuesto sobre la Renta de las Sociedades por la falta de instrumentación del establecimiento permanente digital. Por ello, en este supuesto no puede haber doble imposición sobre la renta, porque todavía no hay imposición.

Muy interesante!! Saludos

Que interesante este tipo de tasa que están aplicando en países europeos, ya que las Multinacionales nos meten tanta publicidad por los ojos y generamos tanto consumo de datos que no nos damos cuenta que les generamos mucha riqueza al hacer uso de sus servicios, y es triste darnos cuenta que nuestros países no se benefician en nada por estos consumos.

A buena hora despertaríamos imitando a Europa y poder aplicar en lo pasible estas buenas acciones.

Reina has explicado con una claridad meridiana ejemplar la actual realidad.

En relación a la economía digital, la misma ha incrementado en los últimos tiempos en los países desarrollados, por lo que se puede concluir que las ganancias de estas compañías son voluminosas las cuales evaden al fisco tributando en otras jurisdicciones a tasas bajas y remitiendo las mismas a paraísos fiscales. Mientras no exista el consenso internacional de modificar el actual concepto de establecimiento permanente por uno digital que permita gravar estas rentas dentro del Impuesto a las Sociedades en el Impuesto sobre la Renta, este gravamen es una forma legítima de tributación.

En Honduras se tiene que revisar la recaudación tributaria en relación a los servicios digitales del exterior con la aplicación del Impuesto Sobre Ventas, a los usuarios con retención definitiva por las entidades financieras o a través de las tarjetas al realizar el pago; asimismo se podrían realizar análisis tributarios para la aplicación de la experiencia europea (en vista que estos países son desarrollados) y si las misma sería efectiva para la recaudación fiscal en el país.

Se debera tomar en cuenta la experiencia de los paises que han dispuesto la aplicacion de estas normativas tributarias y el impacto que resultaria en paises como Honduras que depende de las politicas que impone EUA, lo cual sera inebitable que tengamos que luchar con sus represalias comerciales, economicas etc, aunque es muy valido que se les exija a las multinacionales la obligacion de tributar en los países donde obtienen sus ingresos.

Un tema muy importante y en el cuál deberán de ponerse en práctica estrategias que generen el hábito de tributar de forma responsable y que ayuden a crecer a nuestra querida Honduras.

En el contexto de la pandemia del COVID-19 este es un tema el cual los países deben prestar especial atención en virtud que, las fuentes tradicionales de ingreso indudablemente se verán afectadas (recaudación de impuesto sobre la renta). Asimismo, ingresos por impuesto indirectos se verán afectadas debido al bajo nivel de consumo. Una vía que podría auxiliar un poco a los países y la cual se menciono en el articulo es utilizar a las entidades financieras como entes retenedores del impuesto sobre venta al momento que los usuarios paguen suscripciones sobre estos servicios digitales. No obstante eso debe ser un trabajo en conjunto de administración tributaria, legisladores y entes reguladores del sector financiero así como de sus asociaciones para examinar la forma de poder ejecutarlo. Sin duda es una situación alarmante debido a que también paises en latinoamerica son dependientes de sus exportaciones de commodities.

Pienso que este es el momento perfecto para que los países en vías de desarrollo le den la relevancia que el tema requiere a aspectos como el pilar 1 y pilar 2 de las acciones BEPS concerniente a la economía digital, de esta forma poder contrarrestar el traslado de beneficios a jurisdicciones con baja o nula tribulación. Las medidas unilaterales de momento están bien no obstante todo debe ser en un contexto global, cada país es soberano sin embargo vivimos en un mundo global en donde debe existir multilaterateralismo y cooperacion entre los paises, especialmente con la economía digital y es ahí donde programas como el marco inclusivo entran en acción.

Jeancarlo la economía digital está en aumento y la actual pandemia ha disparado su incremento, lo único que no pueden hacer los formadores de política tributaria es quedarse con los brazos cruzados mirando la nueva realidad. Deberían adecuar los sistemas tributarios con nuevos tributos o ampliación de las bases imponibles de los existentes.

Y con relación a los vigentes respecto al comercio electrónico, mejorar los mecanismos de control y aplicar retenciones, percepciones o pagos a cuentas a través de los intermediarios de las operaciones.

Un tema muy importante en el cual deberán utilizarse estrategias que permitan la tributación responsable y que aportarán al crecimiento económico de nuestra honduras.

Excelente tema, en nuestro país tiene una amplia aplicabilidad por los nuevos comercios en linea que están surgiendo y que es necesario empezar a controlar.

Elmer ese es el camino correcto.

Tener un control sobre las transacciones digitales y emitir medidas para evitar la evasión debería ser un reto que todo gobierno debe plantarse, ya que son numerosas las transacciones de ese tipo y sobre las cuales no hay un control eficiente y eficaz para que esas personas declaren sus impuestos a cabalidad.

Estoy justo en el tema de los servicios digitales, con la empresa que tiene los enclaves digitales, esta instalada en una zona de Nula Imposición Tributaria; esta empresa al estar en un paraíso fiscal, te obligaría a aperturar una cuenta corriente y de ahí cobrar u obtener tus ingresos de suscripción de tus clientes.

Crear una empresa en un paraíso fiscal resulta inconveniente,mas aun si tomamos en cuenta que en nuestro caso ya esta suscrito el País para saber los ingresos en 173 países y mi duda esta en si estos ingresos que recibe el «intermediario de internet» cuando lo traslade a nuestras cuentas seria afecto o no a impuesto a la renta y no como una exportación de servicios tomando en consideración que este servicio es prestado en el país y a clientes de diversas partes del mundo – vídeo ejercicios

Gregorio desconozco el caso concreto y todas sus aristas que pueden incidir en la decisión, pero te puedo decir que si un servicio es prestado en un país, para clientes del exterior vía digital es una exportación de servicios y debe tributar el Impuesto sobre la Renta.

Estimado Dario, completamente de acuerdo que sea una exportación de servicios, el problema en si es que la empresa «intermediaria» sea la que cobre por la empresa y sus ingresos por el servicio prestado y autoliquide su cobranza o comisión por cada suscriptor, estando esta constituida en un paraíso fiscal

Esta es en si, la parte en conflicto que puede ser considerada como ingresos obtenidos en paraísos fiscales y con una tasa mas alta de impuesto a la renta y el gastos or e servicio prestado no pueda ser deducible

Considerando que hoy en día vivimos en un mundo globalizado en donde las grandes empresas se dedican a la economía digital, es imprescindible la creación de tasas que graven estos servicios o productos en todos los piases, ya que son ingresos que dejan de percibir las empresas locales, las cuales si pagan impuestos y sus ingresos son significativamente menores en comparación con estas, debemos fomentar equidad en las cargas tributarias para todos aquellos que se benefician de los ingresos de los contribuyentes, es cuestión de voluntad política la creación este tipo de impuestos que benefician a los estados.

Anthony un ejemplo claro es la publicidad. Se genera una clara competencia desleal.

El mercado digital cada vez va adquiriendo mayor fuerza en la economía global, en virtud que la tecnología avanza a pasos agigantados, lo cual permite mayor acceso a bienes y servicios que se comercializan en red con tan solo tener acceso a internet. Ejemplo de ello se vuelve la actual emergencia sanitaria que se vive a nivel mundial, donde las compras se realizan a través de canales digitales; sin embargo, no se desconoce totalmente que la mayoría de las empresas que operan por estos medios no son controlados por las Administraciones Tributarias, lo que conlleva a una evasión o elusión fiscal.

Se deberán implementar medidas a través de las Administraciones Tributarias, para monitorear y controlar el comercio digital a fin de reducir y/o eliminar los riesgos fiscales que actualmente se encuentran inmersos en la economía digital; considerando que, durante y después de la crisis se seguirán utilizando los servicios en línea a mayor escala.

Para darle un seguimiento continuo al mercado digital, los países que celebran convenios de cooperación se vuelven un pilar importante y un ejemplo a seguir, ya que algunos de los objetivos de celebrar dichos convenios son precisamente evitar la evasión o elusión fiscal, así como, evitar una doble imposición.

Todas las AT deben realizar un reenfoque principalmente en estos momentos de crisis, muchas empresas físicas ha desaparecido y han resurgido en una nueva etapa digital, estos cambios deben realizarse desde la etapa normativa y acuerdos o tratados internacionales, estamos hablando de miles de millones de euros principalmente en los países más afectados… Todos quieren la parte que les corresponde, pero los países sede de esas grandes corporaciones principalmente EEUU ha puesto sobre la mesa las represalias a tomar de realizar dichos actos… Por ejemplo lo que pasó con Alemania y su temor por las alzas arancelarias en la importación de vehículos al mercado norteamericano. No es fácil pero ahora más que nunca se tendrá que llegar a un consenso con normativas claras concisas y precisas, ya que las leyes tributarias se rigen bajo uno de los principios de igualdad y equidad

de acuerdo al avance tecnológico y el avance económico a través de este por medio del cual se generan grandes ingresos por parte de las grandes empresas e industrias, creo que es de suma importancia la creación de un impuesto o tasa por servicios dados, prestados o vendidos. Sera de acuerdo a cada país donde se debe implementar mediante la administración tributaria. En mi país Honduras por ahora no existe una tasa o control sobre estas economías digitales.

Considero que se deben implementar medidas urgentes para controlar el comercio y servicios en línea ya que estos se han incrementado considerablemente, realizando en su mayoría el pago por medios electrónicos.

Las personas naturales o jurídicas deben declarar en su totalidad sus ingresos y realizar el pago de impuestos correspondientes. No es justo el enriquecimiento a costas de la evasión fiscal mientras otros sufren calamidades. La ley manda a gravar toda clase de ingresos que modifique el patrimonio del Contribuyente por lo que es necesario crear estrategias y generar tipos de controles para el cumplimiento de la obligación.

Muchas Gracias.

Un artículo sumamente interesante y de gran importancia. El uso de redes sociales, buscadores de Internet, y plataformas de comercialización de productos ha ido en aumento en los últimos años, beneficiando en su mayoría los monstruos de empresas multinacionales con operaciones alrededor del mundo, generando riquezas desmesuradas, ya que no existen los suficientes controles en materia de legislación tributaria que controle este hecho. La tarea de las Administraciones Tributarias de cada país es la de analizar los impuestos existentes y hacer las reformas o la creación de nuevos impuestos que puedan gravar los las empresas multinacionales que ofrecen servicios digitales a través de los diferentes usuarios. La tribulación efectiva de las empresas multinacionales digitales podría incrementar la competencia nivelada entre estas y las empresas locales que no prestan servicios digitales y de esta forma alentar una asignación mas eficiente entre empresas, ayuda que haya justicia distributiva, es decir para que una multinacional pueda generar valor a sus productos y servicios necesita de recursos públicos de un gobierno para hacerlo.

Saludos cordiales.

Como resultado de los efectos colaterales de la actual crisis económica consecuencia de la pandemia del covid-19, donde la recaudación tributaria ha disminuido considerablemente, en todos los países de la región. Caso contrario el gasto que es notorio el incremento producto de repelar la pandemia y contribuir con el bienestar de las sociedades. En tal sentido considero que es oportuno crear y modificar leyes tributarias en especial Honduras que nuestro Código Tributario se rige por Renta Territorial, por lo que es necesario que capte sobre estas bases digitales, que, cada vez mas son las transacciones en los mercados digitales Nacionales e Internacionales, a raíz del confinamiento que estamos, por lo que comporta con usted copiar las medidas tributarias realizadas y aplicadas en el viejo continente.

Obteniendo un equilibrio de sostenibilidad fiscal y que se exija a las multinacionales digitales el cumplimiento de sus obligaciones fiscales en los países donde obtienen sus ingresos.

Muy interesante tema, este impuesto se tiene que crear para regular este tipo de actividad ya que en la actualidad es lo que más se utiliza, para ahorrar tiempo, dinero, etc.

En definitiva la era digital está la vanguardia,

Es un mercado que a sido muy bien explorado de forma inteligente, ya que las nuevas generaciones están orillando a la empresas a eso, volver los procesos mas prácticos.

Lo que genera una enorme ventaja a estos «monstros de empresas digitales» sin duda alguna han logrado aumentar su ganancias y reducir sus costos. Esto valiéndose de esa brecha existente en las leyes tributarias de nuestro pais y de casi toda América Latina.

La legislación Tributaria a quedado estancada en la era de los Baby Boomers, cuando actualmente ya existe una generación «Z»

Solo me llama la atención que se considere únicamente un 3% , cuando otros paises de AL han considerado un % mayor.

Argentita a aplicado el 21%

Colombia el 19%

Uruguay el 18%

Saludos

Johana este post se refiere al Impuesto a los Servicios Digitales de las grandes multinacionales del sector, como un impuesto indirecto específico del 3% de la facturación. En cuanto a las alícuotas que tu mencionas se refieren a la tasa del IVA que perciben esos países en el IVA a las prestaciones digitales del exterior que se utilizan en el país. Este último impuesto es denominado » Impuesto Netflix», porque generalmente está destinado a gravar el servicio multimedia denominado «streaming».

En Honduras por la reducción de impuestos tradicionales se podría imponer esta clase de impuestos. Por las políticas de alejamiento social entonces es natural, y por otra parte es que pueden identificar que esta clase de impuestos pueden generar más riquezas, como una forma compensatoria.

Tema de mucha importancia en relación a lo que experimentamos actualmente con la crisis por la pandemia, mismo que surgirán nuevos métodos de negocio y mayor auge a las redes por ende seria importante incursionar con las medidas de seguridad correspondientes para que sea de mayor provecho y beneficio.

La Tasación de los Servicios Digitales, es una excelente medida a implementar, cada vez son más los usuarios de las redes sociales y paginas web, actualmente con la Pandemia COVID 19, el rubro que mayor ingresos a tenido son los que ofrecen servicios digitales, debido a la cuarentena, todo se realiza de forma electrónica, no cabe duda que las fortunas que amasan los dueños de multinacionales digitales como Google, Facebook, Amazon, Apple entre otras, ha ido en aumento, y éstos se sirven y lucran del uso de sus redes en los diferentes países sin pagar un Impuesto en el país, pero en Honduras para comenzar, debe existir una reforma, porque el actual Código Tributario, se rige por una Renta Territorial, desde allí se esta atando a la Administracion Tributaria para poder Recaudar este tipo de Tributo, es oportuno realmente que cuando los diputados del soberano Congreso Nacional se reúnen para crear Leyes que ayuden a regir todo lo referente a Tributos, se tome en cuenta las opiniones de técnicos y expertos que trabajan en la Administración Tributaria y estas Leyes sean creadas con opiniones consensuadas entre ambos, no buscando afectar al pueblo, aumentando un Impuesto a pagar, si no buscando la forma de aumentar la Recaudación mediante mecanismos como este, Tasación de Servicios Digitales, tambien nos ata un poco que Honduras dependa tanto de Estados Unidos, siendo que estas multinacionales son de origen norteamericano, tambien podría preverse una amenaza de Estados Unidos hacia el país, al ver que se quiere tasar este tipo de servicio, como lo hizo con Italia, pero es necesario el implementar este tipo de medidas para Aumentar la Recaudación Tributaria, ahora que ha disminuido por la Emergencia Nacional que estamos viviendo y es cuando más se necesita el aumento de esta Recaudación para poder continuar dotando de insumos a los Hospitales y para contrarrestar los daños ocasionados por esta pandemia, asi como la prevención de más daños al pueblo Hondureño.

Mariana muy clara y precisa tu propuesta tributaria para mejorar el ST de Honduras.

Interesante tema! Se deberán implementar medidas a la brevedad para tener una tributación responsable, ya que cada vez hay más comercios en línea que han surgido debido a la pandemia.

Es necesario reformar y atender la parte de comercio electrónico que se ha convertido en un nuevo segmento de comercio informal y que tanto crecimiento han tenido en los últimos tiempos, lo que representa en la actualidad un potencial recaudatorio para las Administraciones Tributarias.

Como he mencionado oportunamente este post se refiere a la imposición de los gigantes digitales (tasa Google). También he mencionado que la prestación de servicios digitales del exterior para ser utilizados en el país (Impuesto Netflix) fueron gravados en el IVA por Argentina, Uruguay, Colombia. Ahora les informo que México los grava a partir del próximo mes de junio. Además les aplica una retención en el Impuesto sobre la Renta al servicio de transporte terrestre (Uber), al e-commerce (Amazon, Mercado Libre) y al hospedaje (Airbnb). Esto demuestra la tendencia de los países de AL a gravar las transacciones de la economía digital.

Es impresionante conocer las bajas tasas impositivas que los países Europeos cobran a estas grandes empresas de servicios digitales, considerando que las mismas generan millonarias cantidades de ingresos anuales, sin embargo, es importante admirar este nuevo modelo debido a que en nuestros países de América Latina todavía no tienen establecidos o considerados una tasa impositiva para estas grandes empresas lo cual se convierte en un nuevo reto para las Administraciones Tributarias.

Melba la discusión en Europa estaba entre un 3 y un 6 %, pero te preciso que es sobre los ingresos brutos, es decir es sobre el nivel de facturación. Hay que recordar que este impuesto indirecto es en sustitución del Impuesto sobre la Renta de las Sociedades, y hasta tanto no se las pueda gravar en este impuesto.

Considero que el pago de impuesto por servicios digitales es un tema sensible para los gobiernos de los distintos países y que para lo cual se necesita implementar un esquema fiscal sólido que permita regular las ventas que realizan estas empresas multinacionales las cuales tienen una fuerte presencia a nivel mundial. Pero es un reto para cualquier gobierno poner a discusión este tema cuando se conoce el incumplimiento del pago de impuesto por establecimientos físicos y permanentes, más aun lo será por establecimientos digitales sino se implementan nuevas Tecnologías y Recurso Humano especializado.

Buen día, esta claro que todos los grandes países están trabajando en estrategias para mejorar en cuanto a la recaudación de sus tributos, Honduras no es la excepción se debe buscar una estrategia para salir lo mejor posible de esta crisis que nos esta afectando.

Este tema es muy importante ya que nos ayuda a realizar un análisis de las normas a nivel mundial de recaudación tributaria y la realidad que tenemos en nuestro país.

Elmer veo en los comentarios la profesionalidad de los funcionarios hondureños, y sus deseos de mejorar la recaudación en la economía digital. Es el actual desafío.

En relación al tema anteriormente expuesto, considero que el comercio digital en estos tiempos ha incrementado y en nuestro país no nos damos cuenta de las ganancias que le generamos a estas empresas; actuamos como consumistas, sin observar que el país no se beneficia fiscalmente de este tipo de consumo por lo que se debería de convertir en un reto para poder implementar tasas impositivas a estas empresas e incrementar la Recaudación que debido a esta Pandemia habrá una considerable disminución.

Preciso tu comentario.

Buenas tardes. interesante el tema de los servicios digitales y el impuesto, al dar lectura al articulo,refleja lo sensible que se vuelve para un gobierno aplicar un nuevo impuesto indirecto a las empresas multinacionales digitales y las diferencias que pueden ocasionar con las relaciones internacionales, la idea que puedan implementar este impuesto indirecto los países latinoamericanos,considero que seria oportuno impulsar reformas en la política tributaria del país ya que el comercio digital es a nivel mundial. precisamente en estos momentos de crisis económica ocasionada por COVI 19, y que el impacto económico ha tenido un efecto negativo en la Recaudación Tributaria y que tiene un impacto directo con los presupuestos anuales del gobierno, aumentando los gastos en el área de la salud entre otras. el mundo de los negocios digitales evoluciona día a día, por lo que es necesario que las leyes tributarias adopten medidas para captar los impuestos y evitar la elusion y defraudación fiscal.

Lesly así es, tal cual lo has descrito!!!

Es un tema muy interesante, debido a que este tipo de empresas digitales operan en los países sin pagar impuesto alguno, por el hecho de ser un servicio digital y no un producto tangible, sin embargo el hecho de que obtengan ingresos financieros a partir de productos digitales proporcionados a la población de cada país y determinando que sus ingresos son considerables, deberían como empresas socialmente responsable contribuir con una carga impositiva a favor del país en el cual se encuentran sus servicios, sin embargo la eminente represalia de Estados Unidos y de otros países con respecto de incrementar los aranceles en las importaciones de producto de los países que decidan aplicar la carga fiscal a estas trasnacionales pone en duda la aplicación de estos tipos de impuesto.

Las compra de bienes, especialmente en un país como el mío (Honduras), se ha visto como una gran oportunidad para crear negocio, debido a que según lo sé de fuentes de Obligados Tributarios, deja márgenes buenos de ganancias. Siempre me llegan consultando como la Administración Tributaria regula este tipo de comercio, a lo que me remito a los establecido en nuestras leyes, especialmente nuestra ley de Impuesto sobre Ventas.

Es bastante parecido a lo que sucede con este tema, aunque lo que podría decir que aquí no tenemos las empresas que generan ese tipo de ingresos. Debemos ser visionarios y pensar en estrategias, estudios, leyes y demás que intervengan a un futuro próximo en este tipo de servicios, ya que nosotros somos más consumidores y clientes masivos de sus servicios, la mayor parte de nuestra población utiliza los servicios de Google, que vienen predeterminados en sus aparatos telefónicos. Sería interesante analizar cuanto le aportamos los usuarios a esa economía.

Erlin los usuarios le aportan todo a las grandes compañías tecnológicas. Sin los usuarios no existirían, no tendrían ingresos, que los obtienen de la interfaz digital, la venta de los datos de los usuarios y la publicidad que le venden. Por ello sería justo que los ingresos que obtienen de los hondureños, paguen los impuestos en Honduras. Es lo más razonable. Es de sentido común.

La oficina del Represenranre de Comercio de los EEUU, anunció que aplicará la sección 301, es decir una investigación para determinar si los países que aplican impuestos a las grandes compañías tecnológicas norteamericanas, con esa acción las están discriminando. En caso de arribar a la conclusión positiva, en compensación les aumentaría los aranceles a la importación de sus bienes. Bajo estudio, especialmente esta la India, que en abril pasado, amplió la imposición que desde 2016 le aplicaba a estas empresas. Este aumento de la carga tributaria, es superior que la imposición del modelo de impuesto europeo descrito en este post (Fuente Bloomberg).

Este articulo es de gran beneficio porque día con día el comercio digital ha llegado e verse en la alza , puesto que existe libre comercio entre los países y las personas en lo real hacen sus compras digitales de tal manera que ha servido como practica, costumbre o facilidad para el provecho de todos.

Este articulo es de gran beneficio porque día con día el comercio digital ha llegado a verse en la alza , puesto que existe libre comercio entre los países y las personas en lo real hacen sus compras digitales de tal manera que ha servido como practica, costumbre o facilidad para el provecho de todos.

Actualmente el comercio digital es muy amplio y ha crecido enormemente y en nuestro país aún no tenemos controles de esos fondos o ganancias que perciben las empresas extranjeras. Y como bien se menciona las compras normalmente son con operaciones bancarias vía tarjetas de crédito o débito, las entidades financieras fungen un papel importante como agentes retenedores del Impuesto sobre Venta, al momento que los usuarios utilicen estos servicios digitales. Debe ser un trabajo en conjunto entre todas las entidades que se ven involucradas, esto con el fin de evitar la defraudación fiscal.

El auge de la economía digital , que resulta de todo el dinamismo económico dado del aprovechamiento de la tecnología, trae consigo desafíos que cada país debe enfrentar no solo desde lo jurídico (Normativo Tributario), sino desde la capacidad instalada del Gobierno. Para englobar un poco todos los países de la región carecen de regulación para los servicios digitales que actualmente ha sido este tipo de negocio el que ha gozado de una estabilidad económica y un crecimiento acelerado producto de la pandemia.

Se espera que a finales del 2020 la OCDE dicte disposiciones para este tipo de servicios digitales y se trabajara en mesas de consenso según expertos para tomar puntos de referencias y ver los pros y los contras de la normativa tributaria que los pueda regir.

La transformación digital de los negocios y la generación de valor agregado por la vía del mayor aprovechamiento de la tecnología genera inquietudes frente a aspectos que aún no están regulados y que tienen que ser controlados.

Ana muy preciso tu comentario….solo correspondería añadir que ante las demoras de la OCDE, muchos países están adoptando medidas unilaterales en la materia en base a su soberanía fiscal…

Muy interesante, en mi país Bolivia se ha enviado a la Asamblea Legislativa un proyecto de ley para que se grave con el impuesto del IVA (3%) los servicios digitales, y por lo visto están tomando como modelo algunas legislaciones de países que ya la han implementado. Les comentaré como avanza la aprobación de la misma.

Buenas noches, me podria dar mas información al respecto mas norma para poder investigar

Rolando «Tax Foundation» en su página web ha actualizado al mes de julio de 2022 los datos de los países europeos que han aplicado el ISD (DST), los que están en trámite y aquellos países que han manifestado su voluntad de hacerlo en el futuro.