PROFISCO agiliza los procedimientos relacionados con los contenciosos fiscales brasileño al impulsar la transformación digital – Parte 2

La experiencia del BID en la implementación de PAT-e

El programa PROFISCO está ayudando a varios estados brasileños a impulsar la transformación digital relacionada al contencioso fiscal.

São Paulo: pionerismo en la implementación de PAT-e

El Estado de São Paulo fue la primera administración fiscal brasileña en desarrollar, todavía en 2009, el procedimiento administrativo fiscal electrónico y se denominó ePAT. Su implementación fue respaldada por la Ley 13.457/2009 y Decreto 54.486/2009, que regulan los procedimientos administrativos fiscales, derivados de la liquidación de oficio, para la resolución de litigios relacionados con los tributos estatales y sus respectivas sanciones, en la modalidad electrónica. La legislación establecía, además que todos los actos del procedimiento electrónico serían firmados mediante un certificado digital, emitido por una Autoridad de Certificación acreditada, para la identificación inequívoca del firmante.

La automatización del contencioso fiscal fue desarrollada por la propia Secretaría de Hacienda del Estado de São Paulo (SEFAZ/SP), que involucra, además del área de Tecnología de la Información, a todos los sectores responsables por el contencioso fiscal. La estrategia adoptada fue aprovechar el sistema de administración que ya permitía la presentación electrónica de las actas de infracción y sus pruebas, e integrarlo con un nuevo sistema centrado en los procedimientos de contencioso fiscal y su interfaz con los contribuyentes. Este nuevo sistema se denominó ePAT.

Para permitir la existencia exclusivamente electrónica de la comunicación del fisco con un determinado contribuyente sobre sus notificaciones de irregularidades, se reguló el uso del Domicilio Electrónico del Contribuyente (DT-e), que es una herramienta tipo caja de mensajería que, en un entorno seguro, permite una comunicación rápida. Esta comunicación se considera personal a todos los efectos legales y, por disposición de la ley, implica el conocimiento tácito del contribuyente. Además, se creó el Informe Electrónico de la SEFAZ/SP, disponible en Internet, para la comunicación electrónica de los actos procesales de interés de la sociedad.

El ePAT, que abarca las etapas del contencioso fiscal, se ha desarrollado en módulos y presenta funcionalidades como:

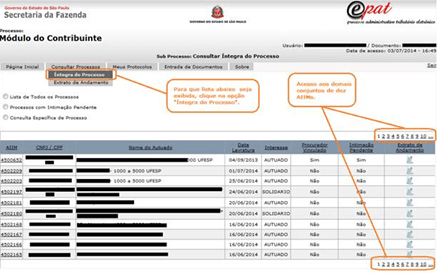

Portal ePAT: pantalla de visualización de un procedimiento

E-PAT Portal: procedure display screen

Para facilitar el acceso al Portal ePAT, se realizaron diversos eventos de divulgación junto a los contribuyentes y está disponible en Internet el Manual Portal ePAT que describe todas las funcionalidades y forma de utilización.

Paraná: una solución integral para el contencioso administrativo

Presentada en una perspectiva diferente, la implementación del e-PAF en el Estado de Paraná comenzó en 2015 y la estrategia adoptada fue el desarrollo de una solución integral desde la emisión de la orden de servicio al auditor, a través de la emisión del acta de infracción, hasta la decisión final del contencioso administrativo. Esta solución se integraría a los sistemas de procedimientos complementarios, tales como registros, recaudación, documentos tributarios electrónicos, así como pago fraccionado, registro en deuda activa, plazo de presentación, cumplimiento de orden judicial, entre otros.

La opción por una solución integral, con todas las etapas del ciclo del crédito fiscal, y la integración nativa con otros sistemas de administración fiscal, se debió a la inexistencia de un sistema estatal de actas de infracción que permitiera generar modelos previamente elaborados y automatizados con parametrización de la información, como ocurrencia, legislación, sanción etc.

La solución implantada incorpora componentes de Gestión de Procedimientos (Business Process Management – BPM), Gestión de Contenido (Enterprise Content Management – ECM), Bus de Servicios Empresariales (IBM Integration BUS – IIB), además de características, recursos y funcionalidades para apoyar la certificación digital, la gestión de usuarios y la administración.

La implementación del e-PAF comenzó con un proyecto piloto que contemplaba las principales funcionalidades vinculadas al origen del crédito fiscal – la emisión del acta de infracción. La ampliación se ha producido de forma gradual a todo el flujo del procedimiento administrativo fiscal. Al final de la implementación, están todos los nuevos procedimientos de evaluación referentes a los principales impuestos estatales[1] y su respectivo contencioso fiscal. También está prevista la integración con el sistema de la Fiscalía General del Estado – PGE, responsable de la gestión de las ejecuciones fiscales con el Poder Judicial.

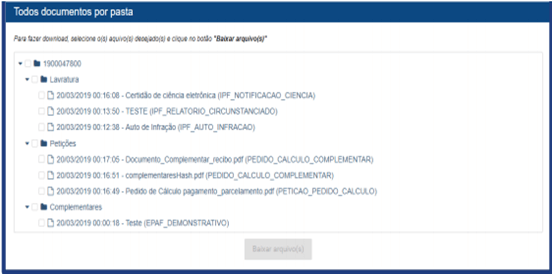

Para la interacción con el contribuyente, se desarrolló un portal de Internet – e-PAF Portal Externo (Manual e-PAF Portal Externo) para la visualización de la información y documentos del entero contenido de los procedimientos, además de la funcionalidad de la presentación de peticiones, recursos y documentos.

e-PAF Portal Externo: Consulta de los documentos del acta de infracción por carpeta

Beneficios de la automatización del contencioso fiscal

Las investigaciones demuestran que la eficiencia promovida por las tecnologías digitales en el sector público puede suponer un ahorro de hasta el 97% de los costos de los servicios gubernamentales[2].

El PAT-e es una solución que ha demostrado ser muy eficiente tanto para el gobierno como para los contribuyentes. Los principales beneficios son:

En resumen, los resultados obtenidos hasta ahora con la implementación del PAT-e muestran que la digitalización es un aliado esencial del Estado para aumentar la recaudación de impuestos y mejorar la prestación de servicios a los contribuyentes brasileños. También es una prueba fehaciente del poder transformador del Programa PROFISCO, una asociación entre el BID y el gobierno brasileño que promete seguir impulsando la innovación en la gestión fiscal brasileña.

Otras entradas sobre el Programa PROFISCO que pueden interesarte:

- Brasil recoge los beneficios de la digitalización de las facturas

- Innovación digital para una contratación pública más eficiente en Salud: La Factura Electrónica como parámetro de precios

- La atención virtual al contribuyente permite la continuidad del negocio tributario y es estratégica en tiempos del coronavirus

[1] Impuesto sobre las Operaciones Relativas a la Circulación de Mercancías y a la Prestación de Servicios de Transporte Interestatales e Interurbanos y de Comunicación (ICMS) y al Impuesto sobre la Transmisión Causa Mortis y Donaciones, de cualesquier bienes o derechos (ITCMD).

[2] K. Kernaghan – Universidad de Brock (2012), Transforming local public services using technology and digital tools and approaches – Local Government Association (2014), Digital government transformation – Deloitte Commissioned by Adobe (2015).

3,041 total views, 6 views today

2 comentarios

Interesante el avance en Brasil en el uso de la tecnología digital, gracias al BID y sobre todo al interés y a la voluntad de la administración fiscal brasileña. Bien por ellos.

Felicitaciones al equipo emisor de este artículo.

Gracias!