Una mirada sobre el compromiso de los países de América Latina y el Caribe para combatir la erosión de la base imponible y el traslado de beneficios

En el año 2019 y ante numerosos requerimientos de países miembros y organizaciones, el CIAT decidió agregar a CIATData (servicio que agrupa las bases de datos del CIAT), información sobre la situación de sus países miembros, relativa a la adopción de recomendaciones que se derivan del Plan de Acción BEPS.[1] En los últimos años esta información ha sido actualizada, reflejando de manera oportuna los avances individuales de cada país que conforma la muestra.[2]

La información que integra esta Base de Datos, denominada “Monitoreo BEPS”, fue proporcionada por administraciones tributarias de 37 países miembros del CIAT, de América Latina, África, Asia y Europa. EL “Monitoreo BEPS” brinda, a través de tablas y gráficos, detalles sobre la adopción total o parcial[3] de recomendaciones o ‘medidas’ que integran cada una de las acciones del Plan de Acción BEPS. Asimismo, proporciona enlaces a normas e información sobre iniciativas legislativas y administrativas en curso, entre otra información relevante.

Consideramos que la información del “Monitoreo BEPS” es de utilidad para que las administraciones tributarias o hacedores de políticas evalúen los avances de sus pares y aprendan de sus experiencias, de manera previa a su adopción. Ello, con el ánimo de replicar buenas prácticas en el plano normativo o administrativo, que faciliten la adaptación de las medidas al contexto de países en desarrollo. Asimismo, la información puede servir para argumentar propuestas, especialmente en casos donde es requerido un mayor esfuerzo de sensibilización de autoridades y de la sociedad en general. Otro potencial uso para las administraciones tributarias es conocer las normas tributarias de diversos países para evaluar las consecuencias tributarias de las transacciones transfronterizas. En el ámbito académico también cobra relevancia esta información.

El día de hoy se publicó en CIATData el ‘Monitoreo BEPS’ actualizado[4] al mes de mayo de 2021. Es por ello que estimamos oportuno difundir en este momento los principales hallazgos que hemos identificado para una selección de 29 países que corresponden a la región de América Latina y el Caribe.

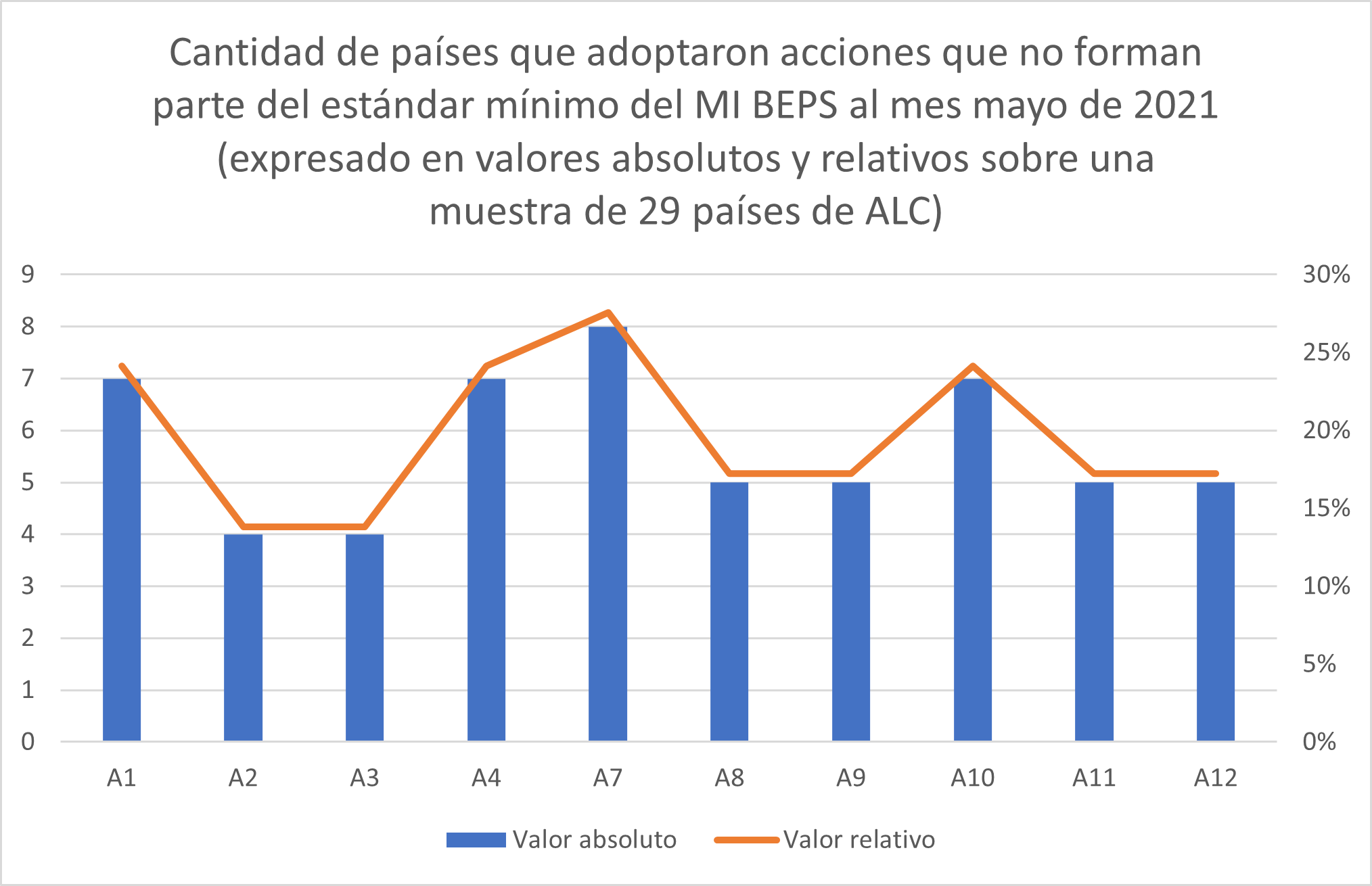

El primero de ellos esta relacionado con el título de este post, y tiene que ver justamente con la voluntad política para prevenir y combatir la erosión de la base imponible y el traslado de beneficios que demuestra una significativa porción de países de la región. Por ejemplo, de los 29 países de América Latina y el Caribe que han sido seleccionados, el 69% (20 países) forman parte del Marco Inclusivo BEPS (MI BEPS). Ello demuestra que existe compromiso para destinar esfuerzos en diversos grupos de trabajo e implementar un estándar mínimo conformado por cuatro acciones (Acciones 5, 6, 13 y 14). Asimismo, varios países han implementado de manera voluntaria recomendaciones de medidas del Plan de Acción BEPS para las cuales no existe aún la necesidad de asumir compromisos en el seno de la OCDE. Esto último demuestra la conveniencia de dichas recomendaciones para un grupo significativo de países y ratifica el interés de los mismos en atender esta problemática. El siguiente gráfico muestra la cantidad de países que adoptaron acciones que no forman parte del MI BEPS (se excluye la Acción 15, por ser una herramienta para implementar otras acciones que forman parte principalmente del estándar mínimo del MI BEPS).

Figura 1. Cantidad de países que adoptaron acciones que no forman parte del estándar mínimo del MI BEPS, al mes de mayo de 2021. Las barras azules representan la cantidad de países que adoptaron dichas acciones, expresada en valores absolutos y las barras naranjas representa la misma información en valores relativos, considerando la muestra de 29 países de América Latina y el Caribe (ALC).

Fuente: Elaborado por los autores con base en la información de CIATdata.

Puede parecer bajo el porcentaje de países de la muestra que adoptaron acciones que no forman parte del estándar mínimo del MI BEPS. Sin embargo, cabe considerar que la adopción voluntaria de estas acciones se concentra principalmente en los países de América Latina (16 de los 29 países de la muestra). En este sentido, el impacto de BEPS en esta subregión de América es significativamente mayor su impacto en los países del Caribe. Tal vez, un elemento que lo justifica es el mayor desarrollo de las administraciones tributarias de América Latina y la relevancia esperada del impacto de algunas acciones específicas en el contexto de países de mayor tamaño que aquellos que forman parte de la subregión del Caribe. De los países de América Latina, algunos que aún no forman parte del MI BEPS han adoptado sus recomendaciones, entre ellos Ecuador (A1, A4, A5, A6, A8-10, A12), que ha hecho una apuesta importante, y El Salvador (A14).

Las acciones relacionadas con la tributación de la economía digital (A1), la limitación de la erosión de la base imponible por vía de deducciones de intereses y otros pagos financieros (A4), los mecanismos para impedir la elusión artificiosa del estatuto de establecimiento permanente (A7), y la necesidad de asegurar que los resultados de los precios de transferencia estén en línea con la creación de valor, en particular en lo relativo a otras operaciones de alto riesgo (A10); fueron implementadas total o parcialmente por más del 31% de los países de la muestra. Con relación a la A1 varios de los países analizados se enfocaron en la implementación de mecanismos relacionados con la tributación de impuestos indirectos, principalmente a través de medios de pago y en menor proporción por medio de sistemas de registro, declaración y pago, para contribuyentes que operan sin presencia física en el país. Esperamos que la adopción de sistemas de registro, declaración y pago, inspirados en las recomendaciones de las guías de la OCDE sobre impuestos indirectos y economía digital crezca como resultado del impulso de la iniciativa CIAT-NORAD (Cooperación Noruega) denominada DEC (Digital Economy Compliance), que pone a disposición de las administraciones tributarias un software parametrizable que facilita la gestión de obligaciones tributarias para este tipo de sujetos.

Otras acciones fueron adoptadas por un grupo más reducido de países, siendo la Acción 2, cuyo objetivo consiste en neutralizar los efectos de los mecanismos híbridos, la que tuvo un menor nivel de adopción en comparación con otras acciones. Asimismo, cabe destacar que, a pesar de que las recomendaciones en el ámbito de precios de transferencia presentan mejoras sustantivas al sistema actual y que el control de los precios de transferencia es uno de los asuntos más relevantes de la tributación internacional para los países de América Latina y el Caribe a lo largo de las últimas décadas, se observa un bajo nivel relativo de adopción de las acciones 8 (5 países) y 9 (5 países).

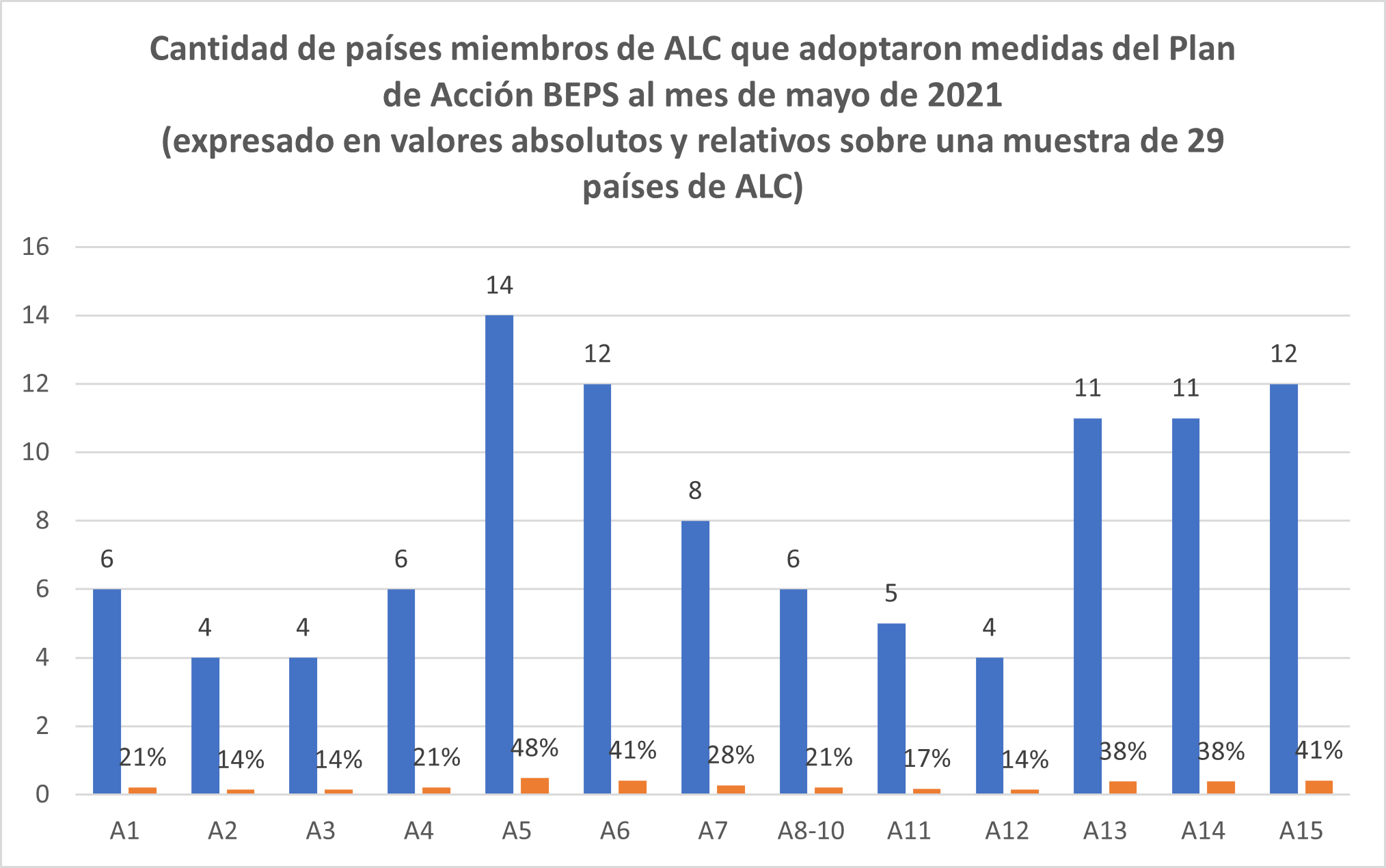

Las cuatro acciones que forman parte del estándar mínimo del MI BEPS han tenido lógicamente un mayor nivel de adopción entre los países que forman parte del MI BEPS. El impacto es similar en lo relativo a la adopción de la Acción 15, por ser esta una herramienta para implementar gran parte de las recomendaciones del estándar mínimo.

Figura 2. Cantidad de países de ALC (de la muestra de 29 países) que implementaron medidas del Plan de Acción BEPS al mes de mayo de 2021. Las barras azules representan la cantidad de países que implementaron dichas acciones en valores absolutos y las barras naranjas representan la misma información en valores relativos, considerando el total de países de la muestra, de ALC.

Fuente: Elaborado por los autores con base en información de CIATData.

En línea con el comentario vertido anteriormente sobre el interés de los países en el ámbito del control de los precios de transferencia, llama la atención que la adopción de la Acción 13 (documentación sobre precios de transferencia) ha tenido un impacto sensiblemente menor que otras acciones que forman parte del estándar mínimo del MI BEPS (A5 y A6).

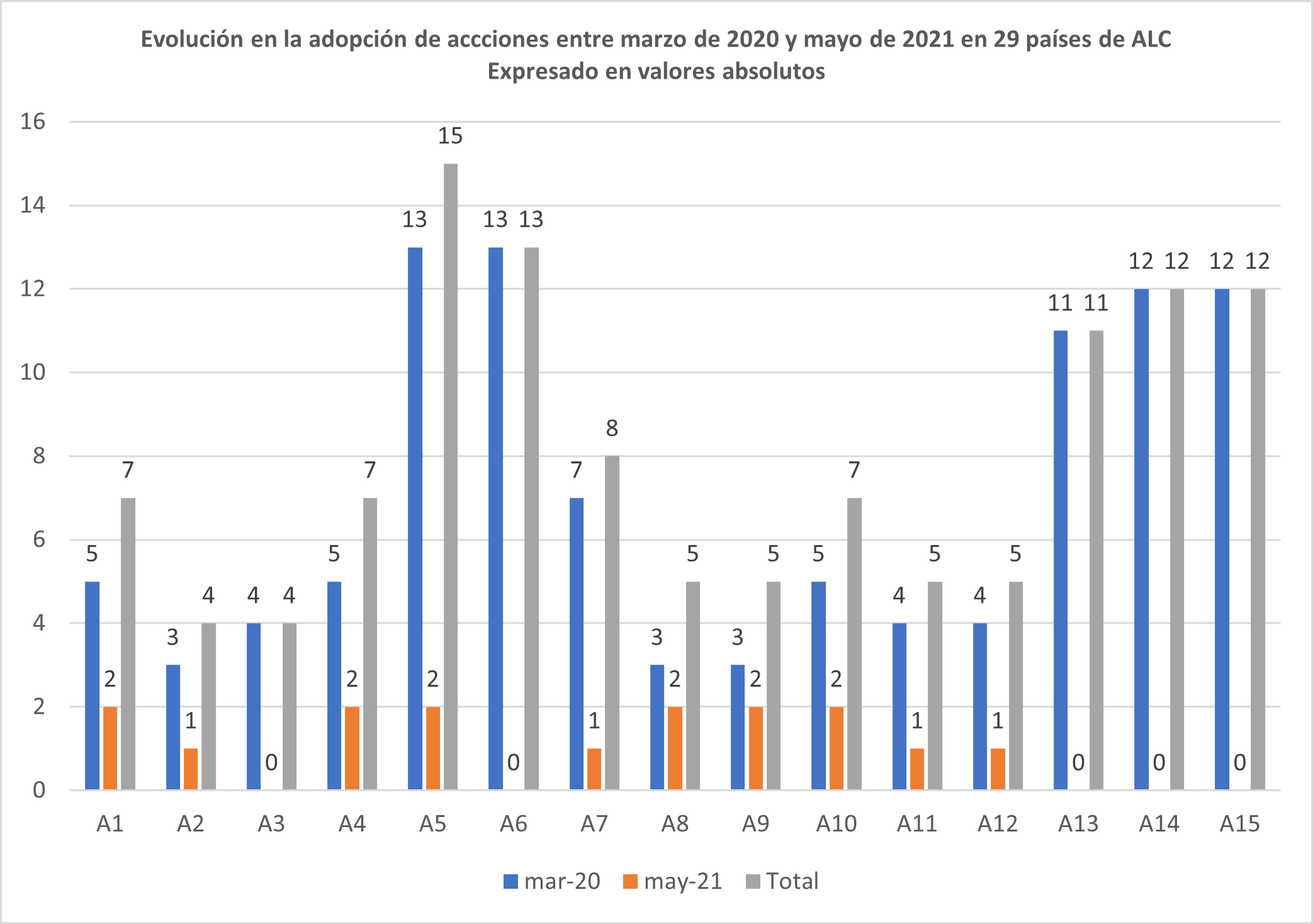

Entre los meses de marzo de 2020 (fecha que coincide con el inicio de la pandemia en la región) y mayo de 2021, se ha registrado un incremento poco significativo en la adopción de acciones BEPS en los países de América Latina y el Caribe, siendo las que más impacto han tenido, las acciones 1, 4, 5, 8, 9 y 10 (entre 1 y 2 países, dependiendo de la acción). Por su parte, el nivel de implementación de las acciones 3, 6, 13, 14 y 15 no ha variado en el referido período, a pesar de ser las acciones 6, 13 y 14 parte del estándar mínimo del MI BEPS. El siguiente gráfico muestra un detalle de lo comentado.

Figura 3. Evolución en la adopción de acciones entre marzo de 2020 y mayo de 2021 en 29 países de ALC. Las barras azules muestran la cantidad de países que adoptaron acciones antes de marzo de 2020, las barras naranjas muestran la cantidad de países que adoptaron acciones entre marzo de 2020 y mayo de 2021 y las barras grises muestran el total de acciones adoptadas al mes de mayo de 2021.

Fuente: Elaborado por los autores con base en información de CIATData.

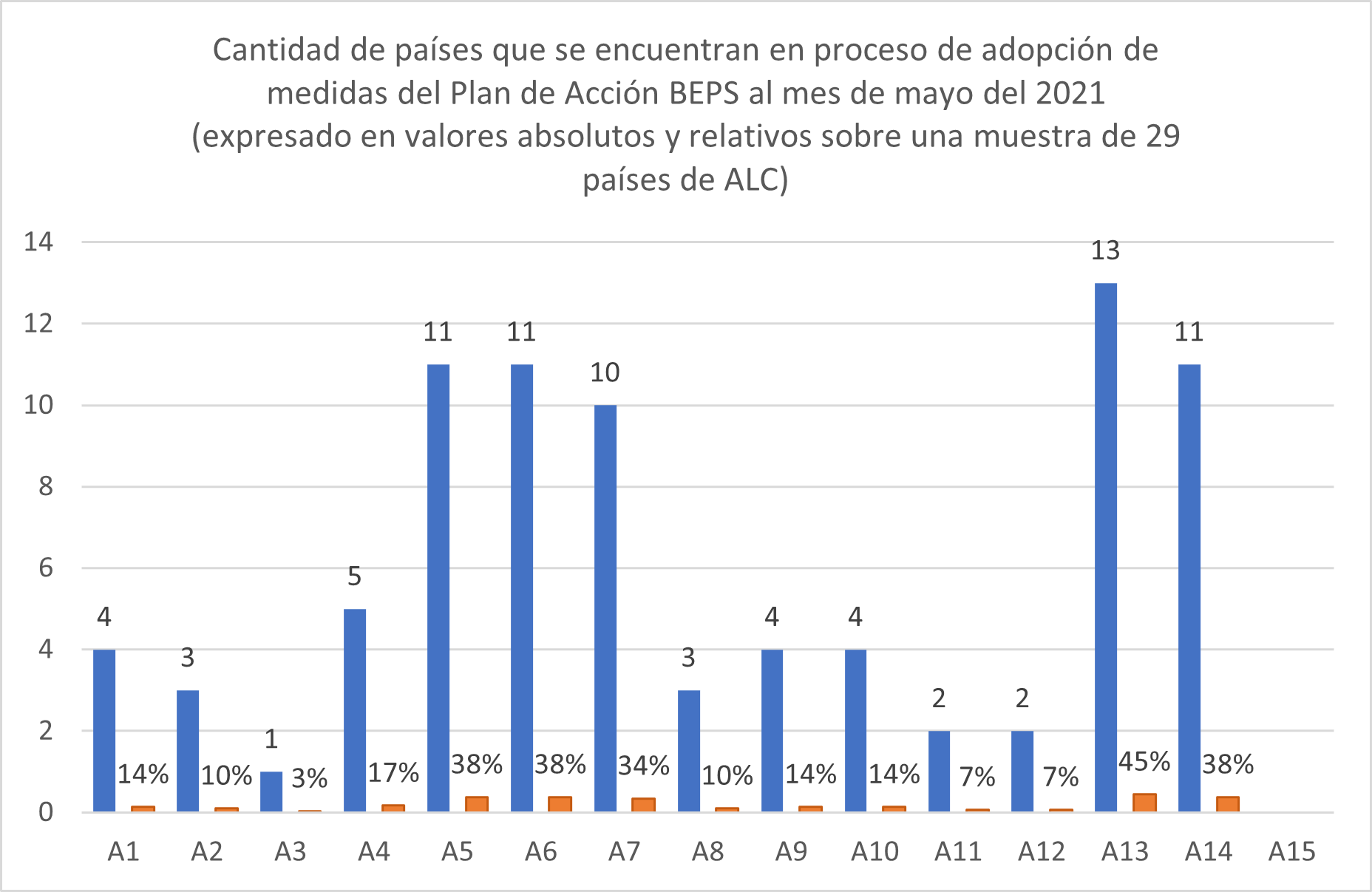

A pesar del escaso incremento en la adopción de las medidas entre los meses de marzo de 2020 y mayo de 2021, las perspectivas a futuro son optimistas. Varios países se encuentran trabajando en la formulación de normas legales y/o administrativas tendientes a implementar mas recomendaciones de acciones ya adoptadas o bien nuevas acciones. Incluso, países no miembros del Marco Inclusivo BEPS siguen apostando a la implementación de medidas BEPS. Por ejemplo, Ecuador se encuentra trabajando sobre la ampliación de la Acción 12, El Salvador planea incorporar las acciones 1, 6, 7, 8, 9, 10 y 13, mientras que Guatemala planea incorporar la acción 10. El siguiente gráfico brinda información sobre lo comentado.

Figura 4. Muestra la cantidad de países que se encuentran en proceso de adopción de medidas del Plan de Acción de BEPS en 29 países de ALC, al mes de mayo del 2021.

Fuente: Elaborado por los autores con base en información de CIATData.

Las recomendaciones del Plan de Acción BEPS constituyen una oportunidad para que los países de ALC cuenten con el respaldo técnico y político que les permita aportar mayor sustancia, coherencia y transparencia a sus sistemas tributarios domésticos e internacionales, especialmente en lo relativo al cumplimiento tributario por parte de empresas multinacionales. Si bien los países de la región han avanzado mucho, todavía hay un largo camino por recorrer y muchas lecciones por aprender, lo cuál se irá vislumbrando a medida que sea posible calcular el impacto de estas medidas para cada uno de los países que las implementaron efectivamente. También esperamos que el Plan de Acción BEPS evolucione como resultado de la retroalimentación que se obtenga una vez se implementen sus recomendaciones de manera consistente. En este sentido, cabe destacar que el progreso es una constante necesidad, por lo cual las normas deben ser “escritas en lápiz” para que sean fácilmente adaptables a las necesidades que impone el dinámico contexto que enfrentan los países. Para ello, será necesario acompañar los progresos que se vayan generando y en algunos unos años ver por el retrovisor para analizar la correlación entre la adopción de las recomendaciones BEPS y la capacidad de los países para movilizar recursos domésticos orientados al desarrollo sostenible de sociedades.

Aprovechamos la oportunidad para agradecer la colaboración de aquellas administraciones tributarias que proporcionaron información para hacer posible la actualización del “Monitoreo BEPS” e invitarlos a consultar dicha base de datos en CIATData.

[1] El plan consiste en 15 acciones para combatir la erosión de la base imponible y el traslado de beneficios (‘BEPS’ por sus siglas en inglés) cuales fueron elaboradas por la Organización para la Cooperación y el Desarrollo Económico (OCDE).

[2] Cuando nos referimos a la adopción de medidas BEPS, nos basamos en la información proporcionada por los países de la muestra y no necesariamente aseguramos que dicha adopción cumple con los criterios que la OCDE utilizaría en revisiones de pares.

[3] Entendemos por “adopción parcial”, la adopción de parte de las medidas recomendadas en cada acción que integra el Plan de Acción BEPS. No nos referimos a la adopción de medidas parcialmente inspiradas en dichas recomendaciones.

[4] En la tabla ‘Fecha de Actualización’ se observan las fechas en cual se recibio la informacion actualizada de cada país.

5,989 total views, 2 views today